今週のポイント解説(18) 06/02~06/08

悪い材料で株価が上がるという悪い材料

1.NY株価急騰

6月3日から7日までNY株価は5日続伸し、週間の上昇幅は1168ドルとなった。とても景気がいい話に聞こえる。なんせ、とても不安だったし。5月4日から8日の週間の下げ幅は562ドルだったし、5月月間の下げ幅はなんと1700ドルだったのだから。

この5月の株安の材料(株価変動要因)は、もちろん米中貿易戦争が世界経済に悪い影響を与える懸念だった。さて、この懸念は払拭されたのだろうか。とんでもない。トランプ政権は5月13日、対中制裁関税第4弾の計画を正式に表明した。15日にはファーウェイに対する禁輸措置を発動した。そしてついに6月1日、アメリカは対中制裁関税第3弾を、中国はこれに対する報復関税を発動した。

その週明け3日から、NY株価は毎日上がり続けたのだ。これにつれて日本株も元気を取り戻した。いったい何があったのか。悪い材料が消えたのか。いや米中貿易戦争は激化している。このますます悪くなる材料が、悪いがゆえに、投資家にとって「良い材料」を生み出した。

2.FRBが利下げをしそうだ

米中関税合戦が発動した週明け、米セントルイス連銀の総裁が3日、「米経済は減速懸念が強まっており、近く利下げが正当化される」と発言した。続く4日、パウエルFRB議長が講演で、貿易戦争を懸念して「リスクを真剣に受け止め」、「適切な行動を取る」と発言した。

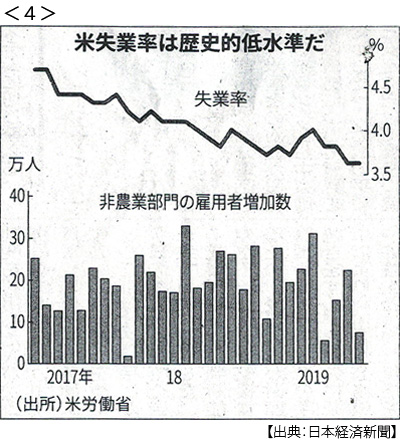

そして7日、米労働省が5月の雇用統計を発表したのだが、アメリカの雇用は7.5万人増にとどまった。4月は22万人以上増えていたし、5月の市場予測は18万人だった。明らかな景気先行き懸念材料だ。

つまり「悪い材料」の連続が、利下げ期待を一段と強めていったのだ。市場予想は7月までに利下げをする可能性は8割以上になり、年内に2~3回の利下げを織り込むことになった(6月9日付日本経済新聞)。これは、劇的な変化だ。5月始めの市場予想では、年内利下げの可能性は3割程度だったのだから。

念のため言っておくが、利下げが実施されたわけではない。利下げで米中貿易戦争によるアメリカ経済に対する悪い影響が相殺されるわけでもない。株価を上げている材料は、あくまで「利下げ期待」にすぎないのだ。

3.期待されると失望が怖くなる

利下げ期待が利下げ予想になり、それが市場の8割を超えるとなると、それが既定事実かのごとく市場に織り込まれる。こうなると金融政策はそれに縛られる。FRBは、利下げをせざるを得ない。

期待通り利下げされなければ、市場は「失望」する。期待が不安にジャンプすれば「弱気の均衡」が生まれ、株価は暴落しかねない。利下げ期待はどんどん過剰になっていく。年内1回が2~3回に、利下げの開始が7月から6月に、と。

さて、そのころアメリカ経済は大型減税の効果がはがれ落ちるころだとされている。今アメリカで流行っているのが「シュガーハイ効果」という言葉だ。糖分を多量摂取した一時的な興奮状態を表してる。

アメリカ経済はさらに大量の砂糖を採ることができるのだろうか。過去の経験から、アメリカが金融緩和で景気を下支えするときの利下げ幅は5%前後だ。しかし現在のアメリカの政策金利は2.5%程度だ。財政支出の余力も小さい(そうは思わない人が増えているのは事実だが)。

だからだろう、パウエルFRB議長は「新たな金融緩和策」の検討にも言及した。それはおそらく量的緩和(FRBによる国債などの購入)だろうと思われている。こうして、利下げだけではなく量的緩和も「期待」されるようになった。

4.緩和マネー依存、再び

金融政策の正常化(量的緩和の停止と利上げ)から金融緩和(利下げと量的緩和の再開)へと、この急激は変化の背景は「悪い材料」だ。しかし、その悪い材料を乗り越えるにはシュガーが足りない。

それでも当分のあいだ、緩和マネーは大量に供給される。その多くがリスク資産に向かう。結果、リスク資産は膨張する。これがまた「悪い材料」となっていく。

懸念されている材料のひとつがアメリカ企業の債務急増だ。欧米企業の債務残高は、この10年間で4割増えて24兆ドルに達している。そのうち15兆ドルはアメリカ企業の借金だ。緩和マネーの供給は、再び信用力の低い企業に向かう。これを促すローン担保証券が増え続けている。これらの債務不履行リスクが高まる。

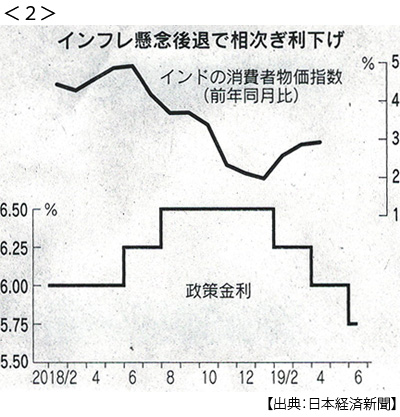

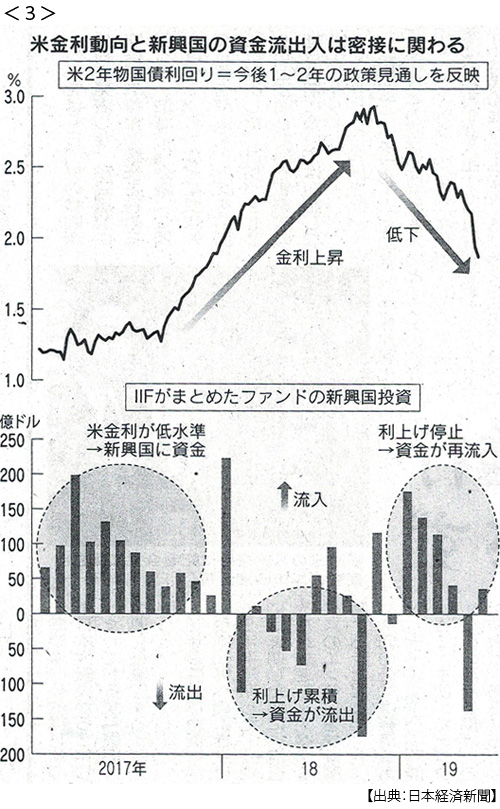

そして、新興国への資金流入も活発になるだろう。FRBの政策転換に追随して、新興国も利下げを連発している。6月4日、オーストラリアは約3年ぶりに利下げをし、政策金利は過去最低になった。6月6日にはインドが利下げを決め、政策金利は9年ぶりに5%台になった。

中国も貿易戦争による景気対策で企業債務が急増している。すでに引き締めが必要な水準を超えていると思われるが(金融を除く総債務の対GDP比が250%に近づく)、アメリカの利下げでこれも緩むだろう。

そう、金融を緩めれば借金は増えていく。ここに地政学的リスクが重なる。アメリカとイランの対立はますます激化している。ホルムズ海峡の緊張が高まれば原油価格は跳ね上がる。イギリスでは「合意なき離脱派」が政権を担いそうな情勢だ。

5.「緩和負け」と円高

さて、我が日銀は、やってはいけないこと以外は何もできない。黒田総裁は「やれることはなんでもやる」と言って、やれることは全部やってしまっている。あとはひたすらアメリカとユーロ圏の利上げを待ち続けてきた。

しかし、利上げどころか利下げに転じた。日銀は政策余地のない「緩和負け」に陥るだろう。アメリカとユーロ圏の金融正常化に遅れることで円安は持続してきた。そのぶん、緩和負けは明らかな円高材料になるだろう。

円高は、円安に依存してきた企業収益を圧迫する。安倍政権は10月の消費税率引き上げに備えて、経済界に賃上げを要求している。円安・高収益でも賃上げを渋っていたのに、どの企業が聞く耳を持つというのだろうか。

日本株価を支えてきた日銀も公的年金も、下がる株を買い続けることはできない。日銀の国債購入増加も5月、異次元緩和が始まって以来はじめて30兆円を割った。このペースが続くと19年度に財務相が予定している新規国債発行額を下回る可能性がある(6月15日付同上)。

そして参議院選挙のあと、トランプさんとお約束の日米貿易摩擦が本格化する。これが日本の景気を良くする材料になるとは、とても思えない。

アベノミクスは「禁じ手」を連発してきた。なぜ経済学がそれを「禁じ手」としてきたのかを、これからの日本経済は証明していくのだろうか。そうなる前に、国会は「悪い材料」と向きあわなければならない。報告書とは違って、受け止めなければ「なかったこと」になるわけではない。

日誌資料

-

06/02

- ・米中、安保でも火花 アジア安保会議で両国の国防幹部 軍事衝突回避では一致

-

06/03

- ・韓国、通貨安で試練 対ドル、2年5カ月ぶり水準 産業構造変容で恩恵薄れる

- 輸出、高級品多く 生産、海外シフト ウォン安が輸出増につながらず

-

06/04

- ・米利下げ「正当化されうる」 米連銀総裁 景気減速感強まり

- ・人生100年「2000万円不足」 金融庁 年金以外の資産形成促す

-

06/05

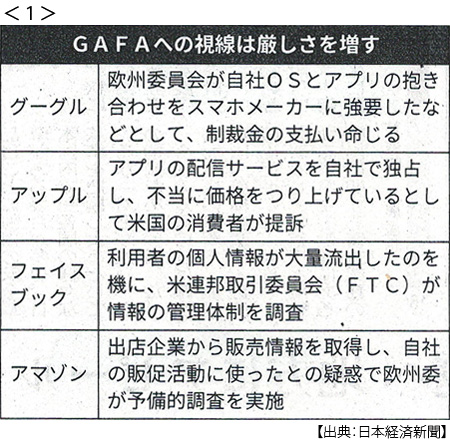

- ・「GAFA独占」米も警戒 議会・司法省調査へ 法改正視野に <1>

- ・レアアース輸出 中国が規制 貿易戦争、米に揺さぶり

- 米商務省 禁輸なら米に「深刻な打撃」

- ・豪金利、過去最低1.25%に 約3年ぶり下げ 景気減速を警戒

- ・天安門事件30周年 遠のく民主化 追悼活動封じ込め

- ・パウエルFRB議長「慢性的な物価停滞懸念」「適切な行動取る」(4日)

- NY株続伸512ドル高 FRB議長発言を好感 日経平均一時390円高

- ・韓国、7年ぶり経常赤字 4月、輸出減少響く

- ・トランプ氏訪英に反トランプデモ 女性蔑視・人種差別など国民の反感根強く

-

06/06

- ・世論調査「トランプ氏再選」54% 敗北予測は41%

- ・トランプ氏、米朝会談3回目意欲 「楽しみにしている」

- ・中ロ首脳共同声明(5日モスクワ) イラン制裁に反対 対米結束を強調

-

06/07

- ・米の対中赤字7.6%拡大 4月、高関税で輸出17%減 対日赤字は7.6%増

- ・FCA(フィアット・クライスラー)、ルノーとの統合案撤回 仏政府の介入で

- ・メキシコ、国境警備6000人 不法移民抑制 米追加関税回避狙う

- ・インドが利下げ 3会合連続 9年ぶり5%台に <2>

- ・トヨタ、中国電池大手と提携 電動化計画5年前倒し EV,25年に100万台

-

06/08

- ・米、メキシコ関税見送り 不法移民対策で合意

- ・FRB政策に新興国連動 利下げ観測に先行利下げで対応 <3>

- 世界で緩和傾向 金融にひずみも NY株、週間1168ドル上昇 利下げ期待感強く

- ・米雇用7.5万人増止まり 5月、予測下回る 貿易戦争不安視も <4>

- ・出生率、遠ざかる目標(25年度1.8) 18年1.42 3年連続で低下

- 出生数91万8000人、過去最少更新 人口自然減44万4000人

- ・4月実質賃金1.1%減 実質消費支出1.3%増(大型連休で)

- ・中ロ首脳演説 プーチン氏、米制裁激しく批判 習氏「一帯一路」参加訴え

- ・ファーウェイ製スマホ アプリ事前搭載停止 フェイスブックが方針

コメント

米中貿易摩擦の影響が日本にもようやく顕著に現れ始めているなと思った。消費税増税のタイミングが貿易摩擦というとんでもないものとかぶってしまったなと思った。

勝手に期待して勝手に失望する投資家の動きは、大きな爆弾としてアメリカ経済に君臨し続け世界経済に大きな影響をもたらす。一人一人の投資家には節度のある投資をお願いしたいところだ。

アメリカもオーストラリアもインドもイランもイギリスもユーロ圏も色々と不安定で経済の先行きが見えないこの状況で、我らが日本は増税。企業の収益は間違いなく下がるだろうから日本経済は悪化。それに引きずられてアジア経済も悪化。世界経済も更に悪化。いったい誰が責任を取ってくれるのだろうか。

アメリカ大統領選挙を目の前に、トランプが再選するように日本や中国までも利用する。増税によって生まれる効果よりも、消費削減によって需要効果が減ってしまいさらに景気が悪化する。

中ロが対米意識を高めているが、アメリカにとって、ここが貿易戦争のやめ時ではないかと思う。やめられないにしろ、収拾をつけはじめるべきである。米雇用の増加も止まり、貿易戦争のつけがそろそろ回ってきているのではないかと思う。