今週のポイント解説 11/18~11/24

仮想通貨暴落の教訓

億り人(おくりびと)

2016年の夏頃だったか、ぼくはビットコインを買った。そして数ヶ月後に売った。買った理由は、「興味」だった。ぼくは長年人知れず、ドル体制のサステナビリティについて勉強を続けていた。言い換えれば「ドルに代わるもの」探しだ。そこで、手数料なく瞬時に取引できる、そのブロックチェーン・システムをリアルに体感したかったのだった。

一方、すぐに売った理由は、中国人の保有シェアが8割を超えたと知ったからだ。多くの中国人は手持ちの人民元をドルに替えたくてしかたがないが、中国当局は厳しく為替を管理している。そこでビットコインを仲介してドルを手に入れようとする。その需要にビットコインのマイニング(採掘)が追いつかないから価格は上がっている。しかし中国当局がそれを見逃すはずがない。一斉に徹底的に統制するに違いない。

ぼくが売ったあともビットコイン・ブームはむしろ盛り上がっていた。保有時価総額が1億円を超える人々を映画のタイトルをもじって「億り人(おくりびと)」とか呼んでいると連日テレビで流していた。しかし、やはり中国の取り締まりが始まり、ビットコインは急落した。そのときの保有シェアの4割は日本人で、その6割が30歳以下だった(当時のことを、学生からの質問をネタにしてこのブログで書いている⇒ポイント解説№125)。

暗号資産

ぼくがビットコインに興味を持ったのは、それが「通貨」だったからだ。新しい交換手段として価値の尺度として、興味深かった。さて何が通貨たり得るか、それは多くの市場参加者が通貨だと認めるストーリーが成立している限り、利便性と一定の信認があれば、それは通貨だ。仮想通貨というが、国際通貨ドルも兌換通貨ではなく(ニクソンショック以降は金との交換が保証されていない)、ドルを発行するアメリカは世界最大の債務国だ。つまりドルは最終的な決済手段を備えてはいないが、その利便性と信認において他に代わるものがないだけの怪しい存在だ。

ビットコインも、当初は支払い手段として一部実験的にだが使用され始めていた。電子マネーのように。しかしボラティリティ(値動き)が激しすぎる。それでは交換手段として、価値の尺度として不都合だ。一方で、その値動きは資産としての魅力がある。

そこで仮想通貨という言葉に代わって、「暗号資産」という言葉が使われるようになった。しかし資産というが、価値の裏付け(株式の企業収益、不動産の家賃といったような)が何もない、実体経済から完全に乖離した、やはりどもまでもバーチャル(仮想)な資産だ。

資産効果と逆資産効果

日本のバブル経済もアメリカのリーマン危機も、ぼくの講義でポイントのひとつとなるのが「資産効果」だ。資産は、株でも不動産でも、もちろん仮想通貨も、その資産価格の上昇は誰の所得も増やしてはいない。資産は株なら配当、不動産なら地代や家賃、あるいはそれらを売却して譲渡益が出れば初めて資産所得となる。

ところが保有者はなかなか売らない。まだ上がると思うのだろうし、売ればその利益は雑所得とみなされ、短期の売買ほど大きな税率が課されるからだ。しかし下がり始めて慌てて売りに出ても、そのときは誰も買ってはくれない。底なしに下がり続ける。

資産価格が高いときは、それが所得でもないのに消費を刺激する。景気を刺激するが、所得が増えずに消費が増えれば債務が増えているだけのことだ。だから資産価格が急落すると借金が浮き上がってきて消費を抑制する。景気の腰を折る。それが「逆資産効果」だ。

1ヶ月で時価総額25兆円減

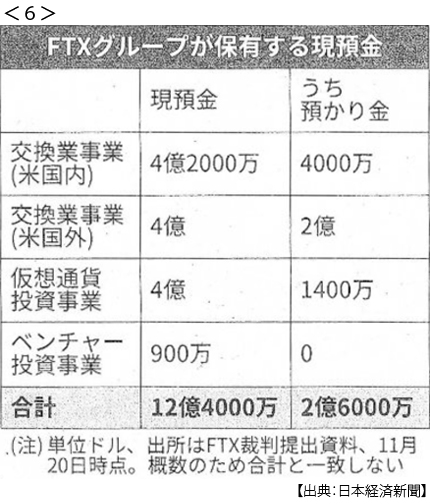

仮想通貨交換業大手のFTXトレーディングが11月12日、破産法の適用を申請した。FTXは、CEOのフリード氏が保有する投資会社に不適切な融資をして資金繰り難に陥った。100万人を超える顧客からの預かり金は160億ドル(約2.2兆円)ほどらしいが、一部で引き出しが停止された。

交換業者と名乗るなら、預かり金は引き出せて当然だ。しかし22日に経営破綻を巡る法定審問でわかったことは、預かり金160億ドルに対して現預金の保有は12億ドル強に過ぎなかった。FTX側はサイバー攻撃で資金が消失したとほざいている。

11月28日、仮想通貨「融資業」の米ブロックファイが同じく破産法適用を申請した。仮想通貨の「融資」とは、仮想通貨を高利回り(最大8.6%!だったらしい)で預金のように集めてそれを投資家に貸し出すことだ。「預金」の利回りが高ければ、「融資」先もハイリターンをもとめてハイリスクになる。

低金利で緩和マネーが大量に供給されているあいだはまだいいとして、金融引き締めが始まればその仮想通貨「預金」の引き出しは増え、「融資」の収益は減る。それらが同時に進行すればたきまち資金はショートする。融資が回収できなければ預けた仮想通貨は返ってこない。「水が引いてはじめて裸で泳いでいた者がわかる」という、これまで何度も繰り返されてきた「錬金術」物語だ。

じつは、コロナ禍のアメリカでは仮想通貨ブームが起きていた。行動制限で消費が抑制されるなか、給付金や増額された失業手当が「強制貯蓄」として膨れ上がり、これら個人資金が金融商品投資に向かった。なかでも仮想通貨は手軽に契約でき、高利回りで、また悪いことにインフレに強いなどと、まったく理論的根拠のない風説がまかり通っていた。

FTX破綻からたった1ヶ月で仮想通貨の時価総額は25兆円ほど吹っ飛んだ。なんの不思議もない。また仮想通貨取扱業者は銀行のような厳しい規制を受けていない。規制の外にあるということは、悲しいかなすなわち利用者は保護の外にあるということでもある。

インフルエンサーと天才

FTX破綻が日本のネットニュースを賑やかせたのは、FTXの広告に出ていた大谷翔平さんや大坂なおみさんを投資家たちが訴えたという話題だった。とんだとばっちりだが、それだけ影響力とは「信用」なのだとあらためて変な納得をした。

そういえば昨年の春、承認欲求が半端ないイーロン・マスク氏が、ツイッターや一時期流行ったClubhouseなどで「ビットコインを持っている。まだ買う。ビットコインでテスラを買うことができる」と流し、若者が殺到してビットコインが急騰したら、「ビットコインのマイニングは環境負荷が大きいからやめた」とツイートして暴落したことを思い出す。

FTXの創始者、フリード氏は時の人だった。29歳で1兆円を超える資産を持ち、莫大な資金を慈善事業につぎ込んでいた。民主党への献金額もすごかった。「SBF」と記すだけでそれはサム・バンクマン・フリードのことだった。マサチューセッツ工科大学で物理学を専攻し、本はまったく読まないらしい。両親ともにスタンフォード大学教授だ。

若きフリード氏が「天才」ともてはやされた投資手法のひとつに「キムチ・プレミアム」というものがある。当時、韓国の取引所で扱われていたビットコインはアメリカの取引所で扱われているものより50%ほど割高だった(プレミアムが付いていた)。だから例えばビットコインを借りて、韓国で750ドルで売り、アメリカで500ドルで買って返済すれば250ドル儲かる。日本のビットコインにも10%以上のプレミアムが付いていたという。ましてや日本では韓国のような為替制限がないから大きな取引が可能だった。

なんら目新しいことではない、「裁定取引」だ。しかし「天才」の言うことだから、理解できなくても当たり前で、わからないけど納得してしまう。みんながあまり思いつかないことを、ふと思いついただけでは天才と呼んではいけないと思うのだが、みんなが天才と呼べば天才なのだろうと信じ込む。魔力だ。

『暴落の前に天才がいる』(1991年)、バブルの絶頂期、「経済学の巨人」と呼ばれたJ.K.ガルブレイスが著した本だ。ぼくはガルブレイス・ファンだったからすぐに買って読んだが、当時広く売れたと記憶している。今も売れ続けていたらよかったのに。

しかしなぜ、こうも短期間に投機に関する「教訓」は繰り返されるのだろう。いや、デジタル時代ではさらに容易にミニ・バブルが発生しているように見える。インフルエンサーによって、天才によって、ネット拡散によって、怪しきものがまっとうに見えてくる。

「学生の皆さん、くれぐれも手を出してはいけません」とは、ぼくは言わない。投機もましてや「裁定取引」など、身に付けておくべきリテラシーに属する。問題は政府だ。今回でいえば世界で最も仮想通貨に対する規制が緩い(ほぼまったくない)アメリカの金融規制当局だ。FTXには日本法人もあるから、多くの日本の投資家も割を食っている。

怪しく魅力を放つ「錬金術」には厳格な規制を。フリード氏の多額の民主党献金によって規制に手心が加わったとしたら、いやそうではなくても規制が遅れに遅れたのは事実なのだから。そうした意味からも、今回の暴落は「市場の失敗」というよりも、「政府の失敗」としての教訓なのだ。

日誌資料

-

11/18

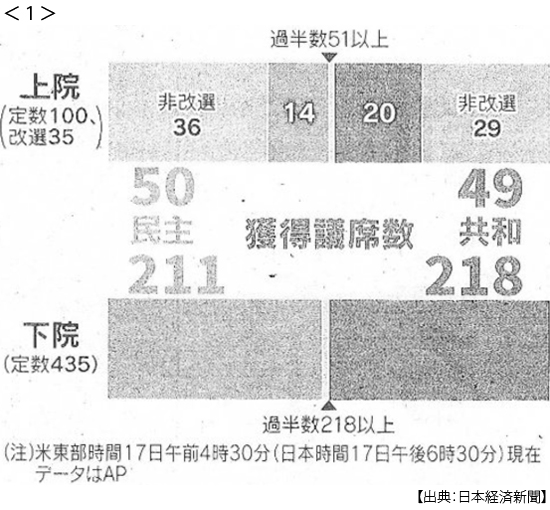

- ・米、4年ぶりねじれ議会 中間選挙 下院は共和、上院民主 <1>

- 二極化映す接戦 民主善戦も強まる内向き傾斜 政策実現にハードル

- トランプ氏推薦「選挙否定派」 激戦区で敗北目立つ

- ・日中「安定的関係」で一致 3年ぶり会談(17日バンコク)

- ・英、年9兆円の財政再建策 エネ企業・富裕層の負担増

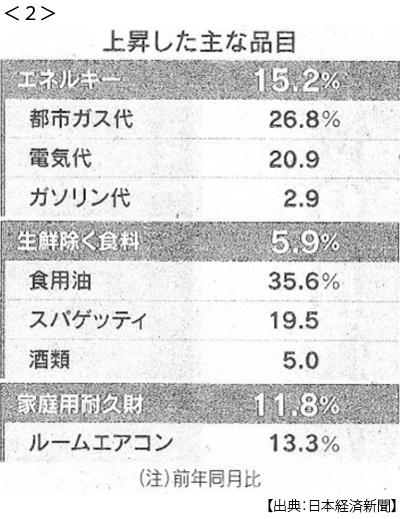

- ・消費者物価3.6%上昇 10月国内 40年ぶり伸び率 <2>

-

11/19

- ・北朝鮮がICBM発射 EEZ落下 日米韓は非難

- ・仏大統領「停戦協議を」 ウクライナ侵攻 仲介に意欲

- ・ECB総裁「一段の利上げ想定」 景気後退でも物価高

- ・トランプ氏捜査 特別検察官を任命 米司法省 独立性を重視

-

11/20

- ・APEC決裂回避 首脳宣言 ロシア非難、G20を踏襲

-

11/21

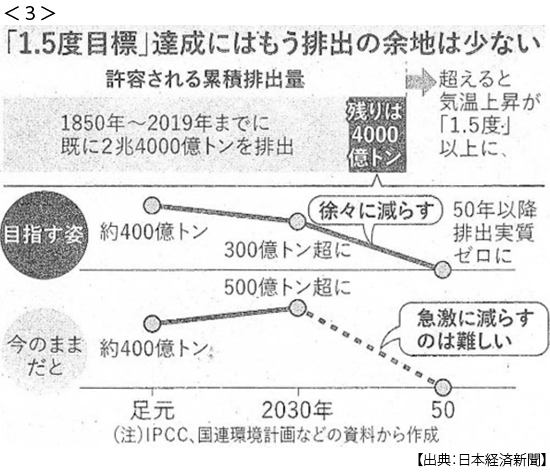

- ・COP27閉幕 「損失と被害」基金設置合意 干ばつや洪水、途上国を支援 <3>

- 排出制限は進展なく 背水の「1.5度」目標 温暖化ガス排出余地2030年に超過の懸念

- ・ツイッター、トランプ氏のアカウント復活 マスク氏表明

-

11/22

- ・投機筋1年4ヶ月ぶりドル売り越しに 米利上げ減速にらむ 円高は見方少なく

- ・米軍フィリピン拠点拡大 台湾有事にらみ協力

- ・米ズーム、86%減益 8~10月最終 売り上げの伸び減速

- ・米労組が賃上げ巡る経営側との暫定合意案を否決 来月初旬にもスト懸念

- ・イラン選手、国家歌わず サッカーW杯 「スカーフデモ」に連帯か

- ・カザフスタン、中国に接近へ トカエフ大統領再選確実 脱・旧体制が課題

-

11/23

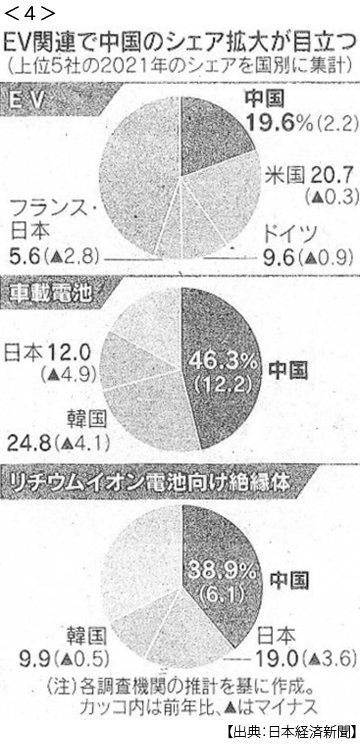

- ・中国、ハイテク13品で拡大 21年シェア調査 EVや素材強まる供給依存 <4>

-

11/24

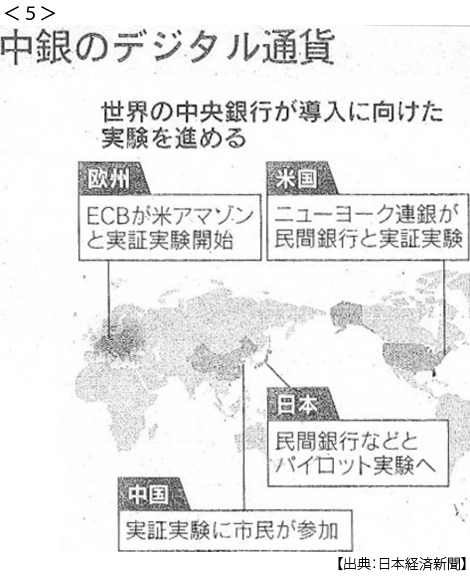

- ・デジタル円、3メガと実証 来春 日銀、口座の入出金確認 <5>

- ・FTX「巨額資金が消失」 初の法定審問 現預金保有は1750億円 <6>

- ・米景況感、11月1.9ポイント低下 5ヶ月連続50割れ 新規受注減目立つ

- ・投資マネー、36兆円逃避 MMFに資金集中 7月以降 短期金利急騰の懸念

-

11/25

- ・FRB、利上げ減速示唆 11月議事要旨 効果見極め局面に <7>

- ・為替想定、平均138円 今下半期158社 実勢並み 業績上振れ余地縮小