今週の時事雑感 03/05~03/15

SNS時代の銀行取り付け騒ぎ

信用という物語

たとえばぼくが100万円を銀行に預金したとする。銀行は中央銀行が定めた支払準備率、かりに10%として10万円を支払いに備えて、残りの90万円すべてを運用しようとする。融資したり国債を買ったり。するとその90万円はどこかの銀行預金となる。そこでまた10%=9万円を置いて残りの81万円を運用し、それもはやりどこかの銀行預金となる。

さて、この時点で銀行預金残高合計は100+90+81=271万円となるのだが、実際には初めに預金した100万円から現金は1円も増えていない。これは支払準備率の逆数まで増えるから、ついに1000万円になる。これが信用創造(あるいは信用膨張)というものだ。

現金は100万円しかないのに預金残高合計は1000万円もある。それでもみんな、自分の預金はいつでも引き出せると信じている。金融市場というものは、こうした信用という物語をみんなが信じている限り、成立する。

ところがこの物語の信用性が怪しくなれば、物語を信用しなくなった人たちが自身の預金だけでも引き出そうとする。みんなの預金が銀行にあるわけではないから、早い者勝ちとなる。これが「取り付け騒ぎ」だ。取り付け騒ぎは英語で「bank run」と言う。銀行窓口に走って行くからだ。対して銀行はシャッターを閉めて時間稼ぎをする。

世はSNS時代だ。預金が危ないというネガティブ情報は一気に拡散する。銀行は銀行で時代に合わせて預金も振り込みも引き出しも、なんでもネット上でできる。フィンテック(FinTech:金融Finance+技術Technology)というやつだ。預金者はbankにrunしなくてもいい。スマホでポチればいい。だから銀行はシャッターを閉めても無駄なのだ。

もともとバーチャルだった金融市場における信用という物語は今日、いっそう怪しいものとなっている。

シリコンバレー銀行破綻

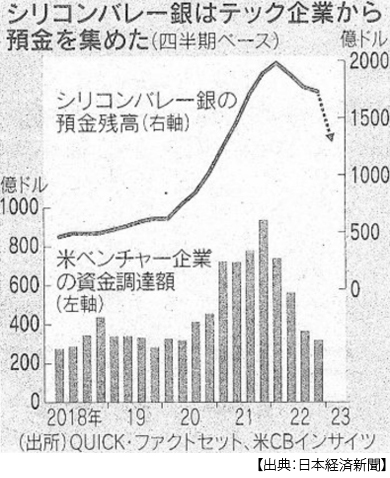

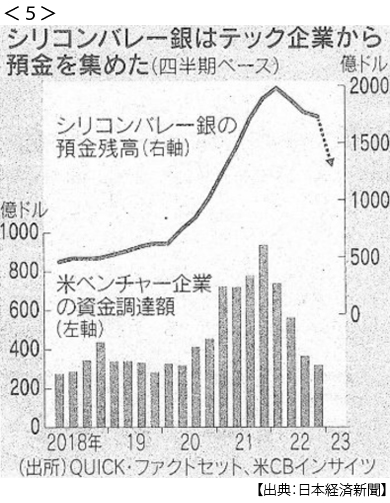

シリコンバレーバンク(以下SVB)が3月10日、経営破綻し事業を停止した。SVBの総資産は全米16位の約28兆円、銀行破綻の規模としてはリーマンショック当時の事例に次ぐ2番目のものとなる。

たしかに大きな銀行なのだが、聞きたことがない。なんでもこの3年間で預金総額が4倍近くに膨れ上がったというのだから無理もない。誰がそんなに預金を増やしたのか。文字通りシリコンバレーのテック関連の新興企業や起業家、いわゆるベンチャーキャピタルが主な顧客たちだった。コロナ需要と低金利でぐいぐいのし上がってきた富裕層たちだ。

ところがFRBの利上げ加速で資金繰りが厳しくなり、預金を食い潰すようになる。SVBはこれに対応するために、現金は手元にないから運用していた債券などを売却しようとする。しかし金利上昇で債券価格は下落(利回りは上昇)している。今の市場には利回りの高い国債が出回っているから、以前から保有していたそれより低い利回りの国債を売る場合には損切り(購入価格より安く売る)しなくてはならない。国債は満期まで保有すれば額面で償還されるが、含み損(簿価と時価の差損)があるから財務上の信用が疑われる。

そこでSVBは信用を回復しようと3月8日に新規株式の発行などで資金を調達し、資本を強化しようとしたのだが、それが発表された翌9日にSVBの株価は前日比60%も下落した。「やばいという噂は本当だったんだ」情報がSNSで拡散する。預金者たちが一斉に預金(銀行にとって債務)を引きだしはじめ、10日に金融当局が債務超過を認定した。

2日間で、資産28兆円の大きな銀行が潰れた。アメリカでは上限25万ドル(約3400万円)までの預金は保護されているが、SVBの預金者たちは富裕層なので全体の9割が保護対象外だった。これは相当やばい、とまたSNSで拡散する。12日、全米29位のシグネクチャー銀行も預金流出で事業が停止された。

12日には米財務相とFRB、米連邦預金保護公社が共同声明を出し、全預金を預金額の上限なく保護すると公表した。これもSVB破綻から2日後という早さだった。情報拡散のスピードに対抗して預金者たちを落ち着かせなければならない。しかしSNSでは、そうしたポジティブ情報よりネガティブな情報のほうが数倍早く拡散する。

預金危機

なにが起きているのか、みんなSNSで知っている。コロナ禍の行動制限と低金利でテック関連ベンチャーキャピタルは雨後の筍のように乱立し、大儲けし、莫大な預金が生まれた。しかし行動制限は終わり、巨大テック企業でも収益が減っている。同時に利上げが加速し、資金調達に隘路が発生する。そうした預金が集中した銀行の含み損は大きくなり、預金引き出しが債務超過を生む。こんな物語、今どこで起きてもおかしくない。

事実、格付け会社は米銀システムの格付け見通しを「安定的」から「ネガティブ」に変更した(3月13日)。SVBも、この格付け引き下げを回避しようと資本増強策を発表し、それがむしろ危険信号と受け止められ、あっというまに破綻した。

そう、安定的からネガティブに変化したのは、「信用という物語」なのだ。政府は預金保護を約束するが信用できない。大口預金の多い地方の中堅・中小銀行から巨大銀行に誰よりも早く預金を移そう、となる。SVBから預金のほとんどがJPモルガン・チェースに移される。バンク・オブ・アメリカには数日で約2兆円の預金が集まった。

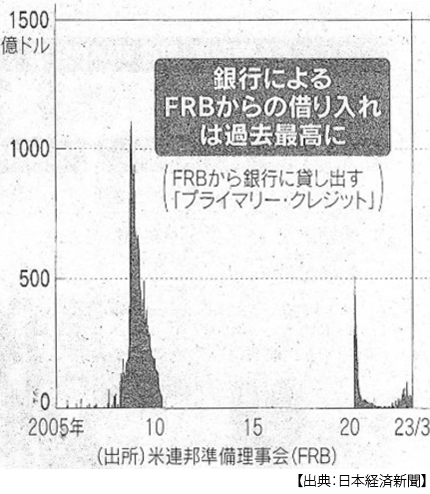

上場米銀全体の時価総額は2月末に比べて60兆円以上吹き飛んだ。これではいけないと、大手銀11行が合同で次に危ないと見られているファースト・リパブリック銀行に4兆円を預金すると発表した。銀行によるFRBからの借入れも1週間で33倍の20兆円に達し、これはリーマンショック時を抜いて過去最高になった。

SNSと信用

「史上初の、ツイッターであおられた取り付け騒ぎだった」、米下院金融委員会のマクヘンリー委員長の12日の声明だ。16日にはイエレン米財務長官は、「いくら監督がしっかりしていても、SNSなどをきっかけに預金が一気に流出すれば銀行は破綻の危機にさらされる可能性がある」と、インターネット情報を発端とした取り付け騒ぎを従来の規制で防ぐことの難しさをぼやいている。

たしかに今回の出来事は、金利情報やSNS情報などに敏感な人々が騒ぎを大きくしたとも言えるだろう。またSNS情報の、とりわけネガティブ情報の拡散速度に対応が追いつかないという面も明らかになった。しかし、これを浮かれた富裕層の自業自得と突き放すのはいかがなものだろうか。上限を超えたかれらの預金を保護することにはモラル・ハザードの観点から批判もあるし、同意もできる。でもこうした緊急措置がなければ、一般の預金も深刻なリスクにさらされかねないのだ。

ここで教訓とするべきことのひとつは、情報速度と資産保護という課題だと思う。フィンテックは間違いなく取引を効率化させた。これからもさらに効率化させていくだろう。その効率化の一方で、危機管理が追いついていないということが問題だ。

時代遅れのぼくは、こう繰り返すしか能がない。信用という物語をかろうじて成立させているものは、適切な規制だと。ちなみにアメリカでは、資産規模が2500億ドル未満の銀行(SVBなど)は、自己資本や手元流動性に関する基準が緩められてきたという。

含み損

こうしてみると、いかにもアメリカ的なドタバタ劇のような感じがするのだけれど、信用膨張から信用収縮に転じて保有資産に含み損が発生するというメカニズムは、主要国に共通したリスクだ。SVBが保有資産売却で巨額の損失計上を余儀なくされたという知らせが届くや、3月10日には欧州銀行株が大幅に下落した。ECBも利上げを繰り返している。ならば欧州銀行が保有する債券にも当然、含み損が発生する。

関心は、綻びがどこで始まるかだが、具合の悪いことに以前から目を付けられていた銀行があった。やっぱりそうか、クレディ・スイス。2期連続で最終赤字を出しているところに筆頭株主が見放したものだから株価が過去最安値となった。あわててスイス国立銀行から7兆円を調達する用意があると発表し、マーケットをなだめようとている。

繰り返しになるが、金融とは物語だ。良い物語をみんなで共有している間は安定しているが、一転して悪い物語もただちに共有される。含み損は帳簿に現れにくい分、ある意味怖い。マーケットが過剰に警戒するからだ。

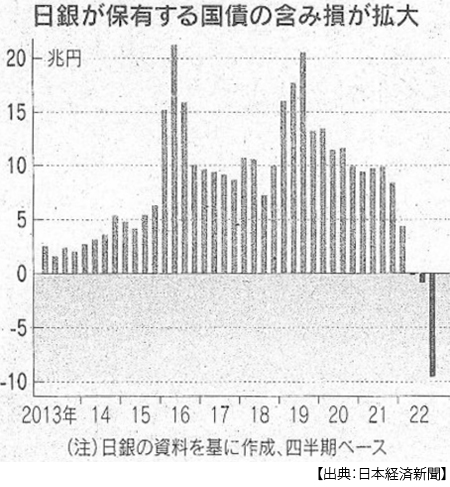

昨年末時点で日本の地銀が国内外の債券で抱える含み損は約3兆円に達している。いざというときここに流動性を供給してくれると頼りにされている日銀も、9兆円規模の含み損を抱えている。政府に備えはあるのか。緩和継続、財政支出拡大と「良い物語」しか、かれらは語っていないようだ。さて世界市場のSNSで、その物語は共有されているのだろうか。

日誌資料

-

03/06

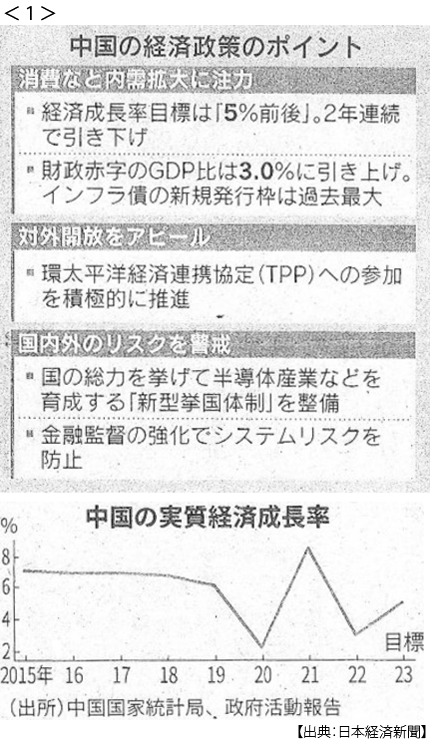

- ・中国、成長目標5%前後 全人代開幕 2年連続下げ、景気回復を最優先 <1>

- 構造改革先送り 国防費7.2%増、伸び拡大 台湾総統選見据え

-

03/07

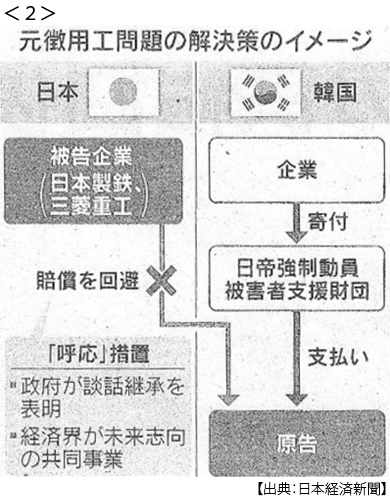

- ・韓国、元徴用工で解決策発表 日韓関係、正常化へ前進 <2>

- ・実質賃金1月4.1%減少 10ヶ月連続減、物価高響く

-

03/08

- ・FRB議長「利上げ加速の用意」 米2年債15年ぶり5%台 NY株急落、574ドル安

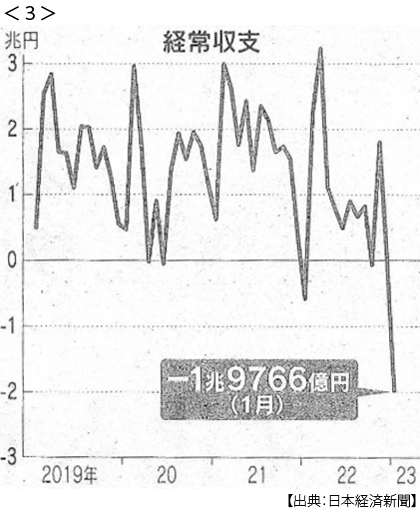

- ・経常赤字1月過去最大 1兆9766億円 円安・資源高響く <3>

- ・スリランカ支援承認へ IMF29億ドル 中国が債務削減に協力 高まる圧力に譲歩か

-

03/09

- ・カナダ中銀、利上げ停止 G7で初 経済動向見極め 再開の余地残す

-

03/10

- ・日本経済「ゼロ成長」に GDP0.1%増に下方修正 10~12月改定値 物価高、重荷

- ・独、ノルドストリーム破損で6人捜査 親ウクライナ派関与指摘も

- ・企業物価8.2%上昇 2月、伸び鈍化 電気・ガス料金抑制

- ・米シリコンバレー銀株6割安 新興テックが資金繰り悪化 預金流出懸念広がる

-

03/11

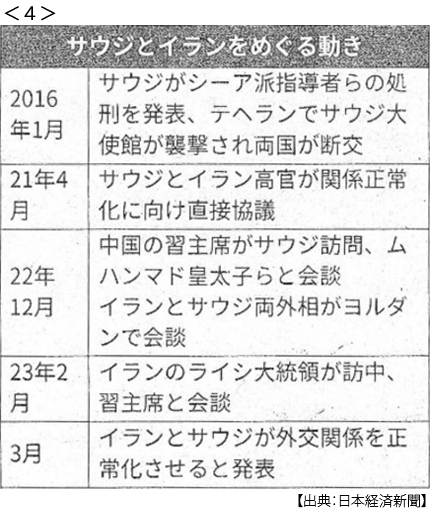

- ・イラン・サウジ外交正常化 中国仲介、緊張緩和へ バイデン政権に痛手 <4>

- 米不在、危うい雪解け 中国主導の秩序再編 アラブ諸国、歓迎相次ぐ

- ・豪印、中国対抗で連携 包括経済協定や海上訓練 両首脳協議(10日、シドニー)

- ・米印、半導体で協力覚書 供給網や人材・技術開発

- ・シリコンバレー銀破綻(10日) 米銀過去2番目の規模 金利上昇で巨額損失

- ・欧州銀行株が下落 債券含み損警戒広がる

-

03/13

- ・シリコンバレー銀破綻 米当局「預金は全額保護」 資金繰りで新枠組み

-

03/14

- ・習政権3期目始動 全人代閉幕「台湾に干渉反対」 李強首相、景気に危機感

- 「習氏1強」海外マネー流出 新興製造業に統制強める 生産性向上の逆風に

- ・シリコンバレー銀、急転直下の破綻 預金、1日で2割強流出 <5>

- 格下げ回避、裏目 日米国債に買い集中 円上昇、一時132円台

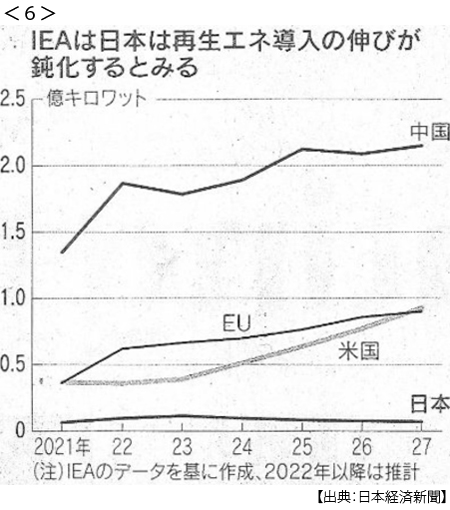

- ・再生エネ世界で昨年1.4倍 ウクライナ侵攻で導入加速 <6>

- EU、ガス火力を上回る 日本、なお化石燃料頼み

- ・南北、軍事力示威で緊張 米韓、5年ぶり大規模演習 北朝鮮、ミサイルで対抗

- ・働きながら介護 経済損失9.2兆円 経産相、30年時点を試算

-

03/15

- ・米消費者物価6.0%上昇 2月 インフレ抑制、難局に

- ・豪、源泉に32兆円投資 米英と協力、中国に対抗

- ・サムスン、半導体新拠点 ソウル近郊 受託生産、31兆円投資

- ・米無人機、ロシア機と衝突 黒海上空、公海に墜落

- ・シリコンバレー銀 旧経営陣、事前に株売却 米紙報道 米司法省など経緯を調査

- ・米メタ、1万人追加削減 成長鈍化、5000人採用も中止

- ・韓国ポスコ、徴用工財団に4億円を拠出