今週のポイント解説 07/02~07/09

アメリカの保護主義は誰にとっての利益なのか

USMCA

「アメリカ・メキシコ・カナダ協定」のことです。この3カ国の経済連携協定としては「NAFTA(北米自由貿易協定;ナフタ)」がありました。1992年に調印され、1994年に発効しています。時期的に、EUに対抗した経済圏構想だったことはわかりますね。

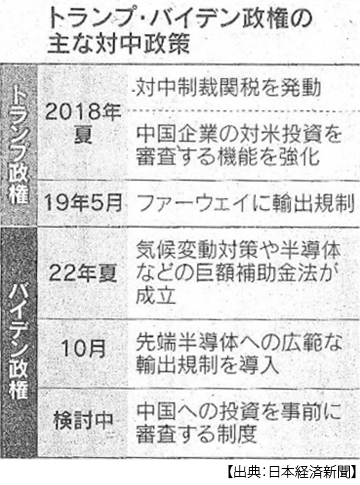

2016年アメリカ大統領選挙に立候補したトランプさんは、自由貿易を徹底的に攻撃していました。対米貿易黒字国に対する関税引上げ、TPP(環太平洋経済連携協定)離脱、そしてNAFTA再交渉です。トランプさんは大統領に就任して直ちにTPP離脱の大統領令に署名し、輸入関税を次々と引上げていきました。そしてNAFTA再交渉、これもカナダとメキシコが再交渉に応じなければ離脱するという一方的なものでした。

再交渉をする限りは、アメリカにとって有利なものに変えなくてはなりません。交渉の結果、NAFTAから自由貿易という言葉を消して「ユーエス・エム・シー・エー」としか読めない協定を結びました。たしかに自由貿易という概念からは遠いものです。例えば自動車の関税ゼロを維持するためには域内原産地比率を75%にして、時給が16米ドル以上の労働者による生産比率が40%台にするなど、アメリカ第一主義かつ域外には閉鎖的な内容です。また当時注目されたのが、中国を排除する項目があったことでした。3カ国のいずれかが中国と自由貿易協定を結んだ場合、残りの2カ国は協定から離脱するというものです。

さて、トランプさんは公約を見事達成したかに見えますが、はたしてそうでしょうか。こうした保護主義的政策の目的は「Make America、Buy America」つまりアメリカで作ってそれを買おう、そして中国は排除して孤立させようということですよね。

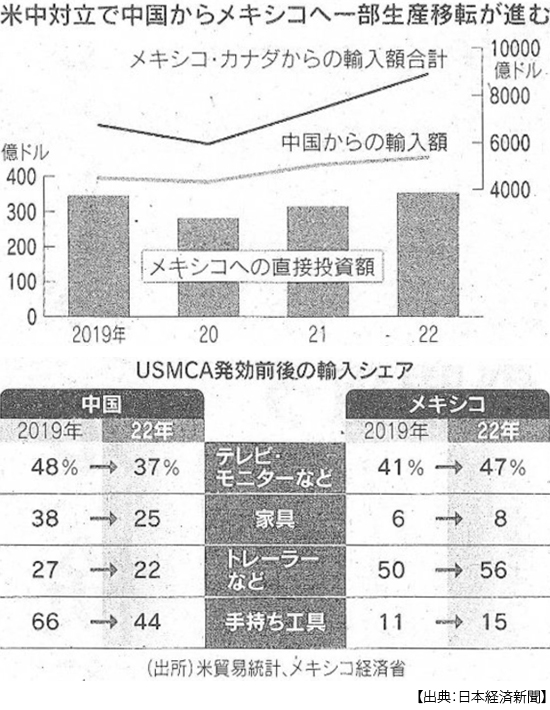

発効から3年

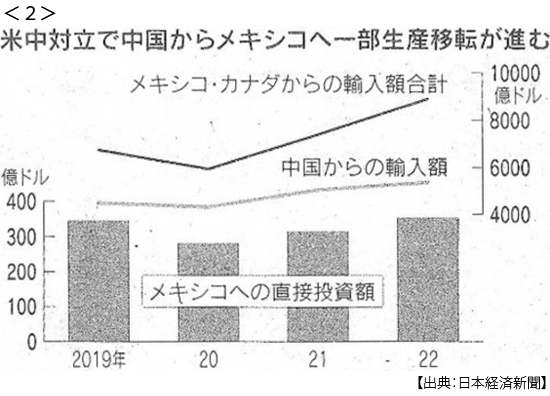

7月4日付日本経済新聞に、このUSMCAが発効3年を迎え「北米経済圏」が再び脚光を浴びているという記事がありました。バイデン政権はトランプ関税をそのままほとんど引き継いでいます。しかしアメリカの中国からの輸入は、高い関税率と厳しい輸入制限にもかかわらず、この3年で19%伸びています。しかしメキシコ・カナダからの輸入は32%も増え、総額も中国を抜きました。

次の表にもあるように、対中関税引き上げの対象になった品目では中国からの輸入が減ったぶんメキシコからの輸入が増えています。ですからアメリカに生産が回帰する「Make America、Buy America」が促進されたわけではありません。またそうしたメキシコに中国の大手製造業企業が直接投資を増やして、対米輸出拠点にしていることが統計から明らかになっています。とくに2022年には中国企業による対メキシコ投資は前年比で2倍になっているようです。

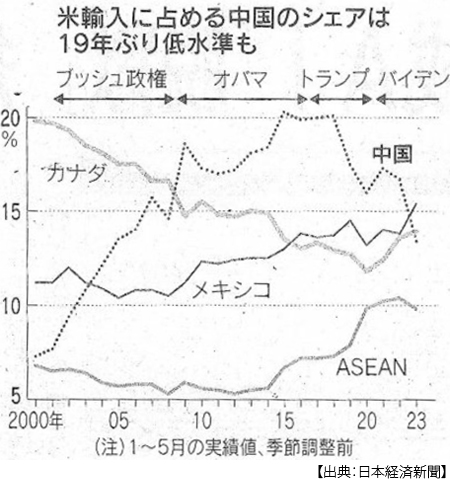

対米輸出シェア、中国首位陥落

7月14日付日本経済新聞です。今年の1~5月のアメリカのモノの輸入に占める割合で、中国のシェアは13.4%と前年同期から3.3%低下して19年ぶりの低水準になり、メキシコとカナダがこれを上回ったということです。中国は2009年にカナダを抜いて対米輸出で首位になったのですが、今年前期に15年ぶりにその座から陥落する見通しだということです。ここまでは先ほどの話から当然の帰結と言えるでしょう。

もうひとつ注目するべきは、ASEANの対米輸出の伸びです。1~5月は過去2番目の1240億ドルの対米輸出額となり、シェアが10年前から2倍になりました。そして中国の輸出先もASEANが最大となったということです。ここでも中国企業の「迂回輸出」(メキシコや東南アジアを経由した対米輸出)が見て取れそうですよね。

また7月14日付日本経済新聞の別の記事では、中国の衣料品などの対米輸出が制裁関税を回避しているという指摘が紹介されています。というのもアメリカには輸入貨物の申告額が800ドル以下の場合、原産地情報を申告せずに輸入できる制度があるということです。それが22年には6年前の3倍に達したということです。そうすると、中国からの輸入として統計に表れない中国企業からの輸入が急増していると考えることもできそうです。

保護貿易論

経済学が「国際分業の利益」という合意を基礎としているからといって、経済学者すべてが「自由貿易論者」なのかといえば、それは違います。イギリスで産業革命が起こり、ただちに自由貿易世界が実現していたら、工業国はイギリスだけになっていたでしょう。ドイツもアメリカも保護貿易政策によって工業化することができたのです。

保護貿易というのは、国内の新しい未熟な産業(これを幼稚産業と呼びます)を国際競争から保護する政策を言います。保護の方法は、輸入制限もしくは保護関税、そして政府の補助金です。これは大切な考えで、例えば途上国が農業だけに特化して国際分業に組み込まれれば、貿易赤字が避けられないでしょう。すると外貨が獲得できないから輸入ができない、つまり国際分業は停滞もしくは停止してもおかしくないのです。逆にすべての工業生産物が生産費の安いところで生産されたのならば、先進国に製造業がなくなってしまうかもしれません。そうなれば技術の発展も阻害されるでしょう。

問題は、自由貿易か保護貿易かではなく、いずれにせよ「自国第一主義」は、どの国民経済にとっても不利益だということなのです。

保護主義は誰の利益なのか

今問題になっているのは、経済規模が世界最大のアメリカが保護主義的政策を用いて、世界第2位の中国を国際分業からいくつかの分野で排除し、それを「競争」と呼んで多くの国々を巻き込んでいるところにあります。こうした世界経済の保護主義化は日本やドイツ、韓国といった地下資源に乏しい国民経済にとって大きな不利益です。また脱中国サプライチェーンのコストも重く、世界市場が縮小して不利益とならない国もないでしょう。

さて、「自国第一主義」とか「権威主義との競争」とか言って、輸入制限、禁輸、関税引上げ、莫大な政府補助金を繰り出すアメリカの保護主義は、アメリカにとっては利益なのでしょうか。今回見たように、アメリカの保護主義はアメリカへの生産回帰に失敗しています。国際貿易というものは統計上、国と国との輸出入で表されますが、その実体は企業活動なのです。アメリカ市場への商品の経路も入り口も無数にあるのです。また、人手不足でインフレが止まらないアメリカで、あれもこれも自国で作るとなれば、当然価格は高くなり、多くの低所得者に生活苦という不利益を負わせることになるでしょう。

さらに、経済発展は「生産」だけに依存しているわけではありません。例えば自動車でも、作る雇用より売る雇用のほうがはるかに多いのです。自国で作れば自国の雇用が増えるとも限らないのです。もちろん消費者は、安くて品質の良いものを選択することができなくなります。それを「自由で開かれた」価値観と呼ぶのはいかがなものでしょう。

理念と政策が、政策と政策が錯綜し、互いに矛盾しています。バイデン政権はEV車購入の優遇税制の恩恵を北米メーカーに限定しました。バイデン政権がEV化と推進するのは気候変動対策だったはずです。しかし保護主義政策は、この気候変動対策コストを押し上げているのです。

目論み通り、中国の経済成長は鈍化しています。その結果、東アジアの安全保障環境が改善していくとは思えません。そして米中競争による「相手の損はこちらの得」という発想、それは歴史的にも理論的にも間違いである、それが「国際分業の利益」というものなのです。

もちろん、経済政策を決定するのは経済学者ではなく政治家たちです。今、ぼくたちが関心を持っている経済政策は、雇用の安定、物価の安定、財政の安定、そして地球環境です。経済大国間の保護主義の激化が、そのぼくたちの期待に答える政策だとは、とても思えないのです。

日誌資料

-

07/02

- ・世界株 時価総額1割増し 上期100兆ドルに、ピークの8割回復 <1>

- 過去最大値は21年11月120兆ドル 利上げ停止の楽観シナリオ崩れれば逆回転のリスク

- ・EU首脳 中国依存減で合意 経済安保と貿易、両立に苦慮

-

07/03

- ・テスラ世界販売8割増 4~6月 値下げ・補助金で勢い

-

07/04

- ・「北米経済圏」再び脚光 USMCA(米・メキシコ・カナダ協定)発効3年 <2>

- 米中対立で中国企業の対メキシコ投資、メキシコの対米輸出急増 米に生産回帰せず

- ・サウジ原油減産 来月も100万ドル維持 ロシアは50万バレル減産 価格下支え

-

07/05

- ・人種優遇「違憲」企業に余波 米大学巡る連邦最高裁判断 職場の多様性阻む

- ・「ハーバード大は白人優遇」米人権団体 卒業生や寄付者の子供ら入試で優遇

-

07/06

- ・米利上げ停止に反対論 FOMC6月議事要旨 18人中9人が残り2回の利上げ想定

- あと1回4人 残り3人は3回から4回を想定 次回指標見て判断

- ・日銀副総裁、金利操作修正「市場に配慮」 バランス重視

-

07/07

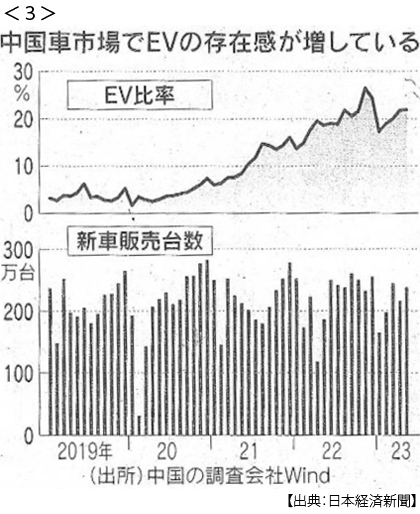

- ・中国、車の値下げ抑制 BYDやテスラ、16社合意 政府が競争介入 <3>

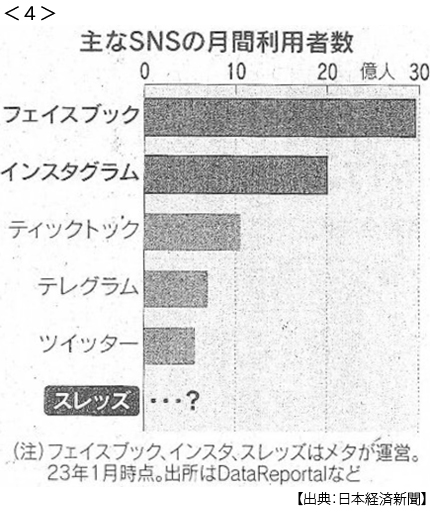

- ・メタ「スレッズ」開始 3000万人が利用登録 SNS勢力図に変化の予兆 <4>

- ツイッター混乱で商機 ツイッターが「メタ、企業秘密盗む」と書簡

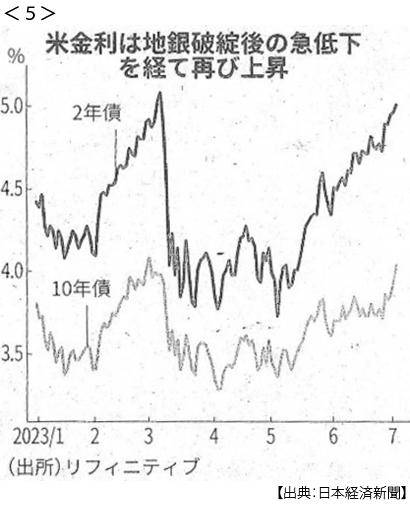

- ・米2年物金利、一時5.1%台 16年ぶり高水準 利上げ長期化観測で <5>

-

07/08

- ・米雇用、6月20.9万人増 失業率3.6%に低下 平均時給、前年同月比4.4%上昇

- ・米金利上昇で日米株安 雇用堅調、利上げ「年内2回」に傾く

- 日経平均、一時400円下落

- ・半導体メモリー1年で4割安 需要横ばい在庫解消に時間 サムスン営業益96%減

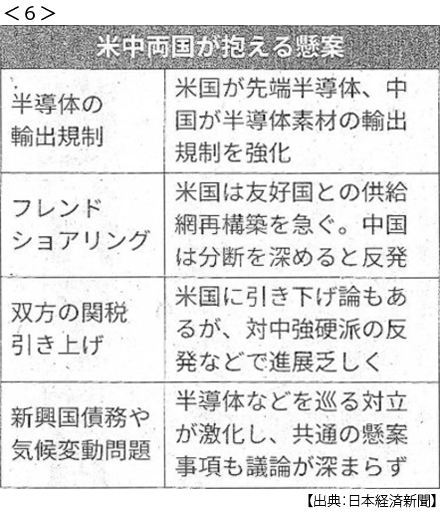

- ・米中、半導体規制巡り対話 イエレン米財務長官、李強首相と会談 <6>

- ・アジア移民労働、再び活発 昨年460万人、コロナ前水準迫る

- 行動制限緩和 産油国で需要増 送金額最高(約48兆円)、経済を下支え

- ・米、クラスター弾供与 侵攻後初 ウクライナ反攻後押し 英やスペイン反対

- ・中韓、関係改善で一致 次官級協議 韓国「一つの中国」尊重

-

07/09

- ・中国車値下げ抑制撤回 「16社合意」 世論の反発に配慮か

- ・元徴用工判決金 韓国が履行急ぐ 原告7割受領、残りも供託手続き