今週のポイント解説 09/13~09/19

韓国財閥がインドへ / アメリカ労働者のストライキ

後期最初の授業でしたし、受講生のみなさんが提出した課題のなかで関心を集めた時事問題について整理、補足をすることにします。

韓国財閥がインドへ

9月13日付の「韓国財閥の輸出インドを拠点に」について意外なほど高い関心を集めました。ぼくが「今アジア製造業分野で最も注目している動きです」と強く推したことも影響があったかもですね。板書で説明したことを整理して、補足することにします。

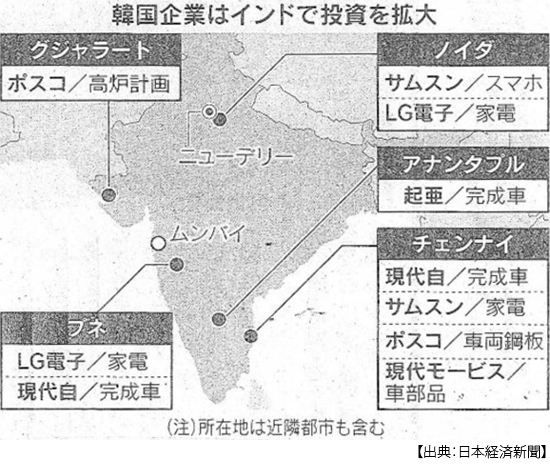

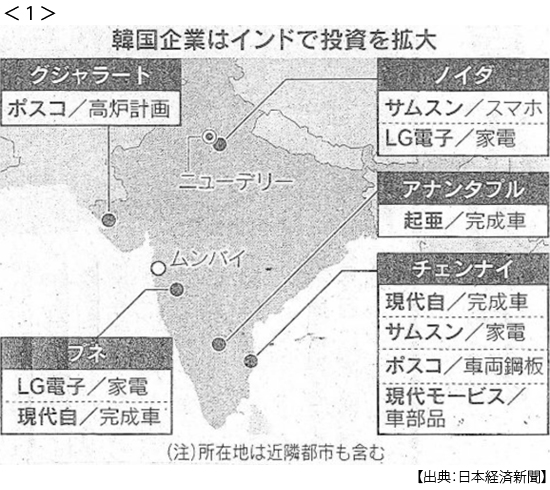

韓国財閥を代表するのが、現代自動車とサムスン電子。現代自動車は8月に米ゼネラル・モーターズの工場を買収したことによって、インドでの生産能力は140万台になる見通しです。そうなるとインドが韓国国内に次ぐ第2の生産拠点になります。またインド国内の販売は80万台ほどですから、60万台が輸出されることになります。

そしてサムスン電子。ニューデリー近郊に巨大スマホ工場を運営し、そこでの生産能力は年1億2000万規模、これはサムスンのスマホ出荷量の4割ほどを占めるとみられています。それ以外にもLG電子(家電)やポスコ(製鉄)なども次々とインド投資を拡大しています。

韓国にとって世界最大の人口を抱え平均年齢も若いインド市場は、いや韓国でなくても魅力的です。インドにとってハイテク産業育成に向けて韓国との連携には大きなメリットがあります。しかも韓国企業にとって中東やアフリカ市場に進出するために、インド向けモデルが通用しやすいからだと記事では紹介されていました。

でもぼくが授業で重視していたのは、これが韓国財閥の「脱中国」と表裏だということでした。現代自動車は中国の生産拠点を整理し始めていますし、サムスン電子は2019年に中国でのスマホ生産から撤退を表明しています。ほんの少し前までは、韓国経済の中国依存率はとても高かったのです。

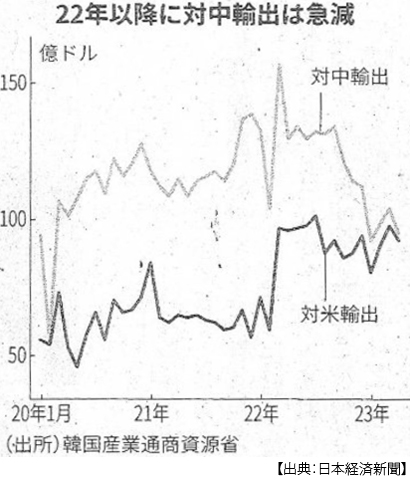

長く韓国の最大の輸出先は中国でした。ところが上のグラフを見ると、コロナの影響を差し引いても対中輸出は急減しています。構造的な背景としては、韓国が中国に輸出していた得意分野で中国の内製化、つまり自国生産比率の上昇があります。また韓国の対中投資も、中国の賃金上昇によってベトナムなどに移転する傾向がありました。しかし今年23年の最大の特徴は、かつて1.8倍の開きがあった対中輸出と対米輸出の差がほとんどなくなったということです。この背景には、韓国の政権交代がありました。

2022年5月に発足した尹政権は、文前政権の北朝鮮との融和政策・対中関係強化から急転して日米との安全保障協力推進を加速させました。バイデン政権の「インド太平洋」戦略や台湾情勢への積極的介入に傾斜していきます。なんと5月7日に発表された国家安全保障戦略では、中国に「断固たる対応をとる」と記述したほどです。必然的に脱中国サプライチェーン構築にも組み入れられていきます。

もちろん地政学的問題や比較優位の変化などから、貿易や対外投資の多角化は必要なことですが、あまりに急激な変化は、ましてやそれが政治的理由によるものならばリスクが大きすぎると思います。アメリカの自国第一主義的通商政策や、インドの物理的制度的インフラの未整備も心配されています。

中国は世界第2位のGDP、インドは第5位、韓国は第12位。これらの国々の経済関係がわずか1年ほどで大きく変化し、その変化は加速しています。やはり「今アジア製造業分野で最も注目すべき動き」でしょう。

アメリカ労働者のストライキ

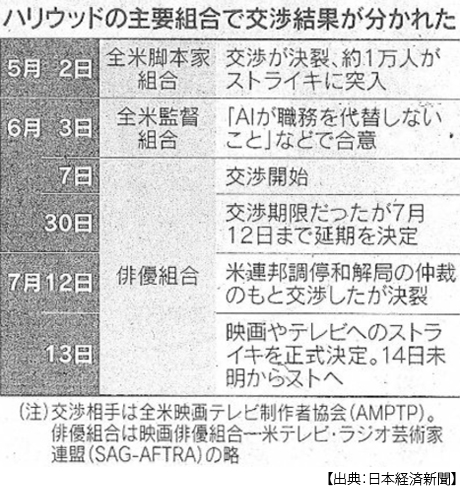

9月16日付の記事から。全米自動車労組(UAW)は15日、ビッグ3(GM、フォード、クライスラー)に対する初めての一斉ストに入りました。受講生のみなさんからは「ストライキ」というよりも「EV(電気自動車)」について関心が集まったようです。

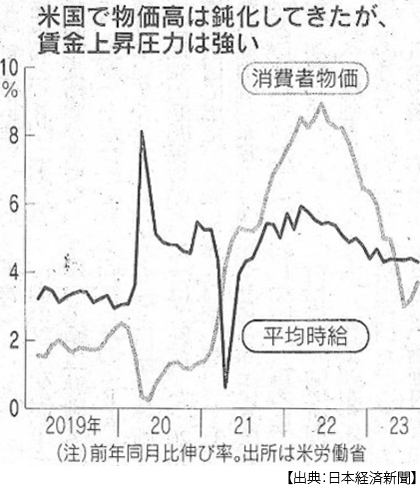

労組側は4年間で30~40%の賃上げを要求しました。要求が高すぎるように見えますが、それだけアメリカの物価は上がっているのです。ですからインフレ分を考えると賃金は実質的に下がっている場合が多いのです。しかし会社側はこれに応えられません。なぜならフォードなどは、EVへの先行投資で赤字を膨らませているからです。

そしてこのEV化が、自動車労働者の雇用を脅かしています。EV化ということはガソリンエンジンではなくなるということです。エンジンにはおよそ300点の部品があるそうですが、それがモーターに替わるわけですから、それまで部品製造ラインで働いていた人たちはどうなるのでしょう。会社側は、こうした部門労働者の賃金を上げたくないのです。

このスト突入の日にバイデン氏は、「労働者に利益分配を」とストに理解を示し会社側に譲歩を求めました。労組はバイデン民主党政権の支持基盤です。しかし悩みの種は、そのバイデン政権の政策の柱のひとつが「気候変動対策」であり、その目玉政策がEV化であることです。雇用と環境の板挟みというのでしょうか。

こうなることは目に見えていたはずです。だからかどうか、バイデン政権は今年の4月、EV購入に最大7500ドル(約100万円)の減税を実施したのですが、その対象になったのは海外メーカーではVW(独フォルクスワーゲン)だけで、それ以外はすべてアメリカのメーカーでした。このときバイデン氏は「アメリカ史上、最も組合に近い大統領としてレッテルを貼られることを誇りに思う」と、露骨に労組の票固めを優先したのです。いやこれは労組寄りというのではなく「自国第一主義」です。

ほとんどの欧州メーカー、日韓メーカーのすべてが税額控除の対象になりませんでした。だから労働者の味方なのでしょうか。じつはアメリカでは自動車を作る雇用より、自動車を売る雇用のほうが多いのです。欧日韓の自動車ディーラーはどうなるのでしょう。またこうした競争の排除は価格の上昇に繋がり、消費者も損をしますし、選択の幅も狭まります。そうなれば肝心のEVの普及にも支障が出るでしょう。

さらにこのストライキは、来年11月のアメリカ大統領選挙に向けた政治的思惑に巻き込まれそうなのです。バイデン氏は9月26日、自動車労働者のスト現場であるデトロイトに支援に訪れました。そんなこと、現職米大統領では初めてのことです。そしてそこには共和党から大統領選に立候補しているトランプ氏も駆けつけます。じつはギャラップ(米調査会社)によると、アメリカ国民の7割近くが労組のストを支持しているのです。そしてこのデトロイトがあるミシガン州は、大統領選挙の趨勢に大きな影響を与える激戦区なのです。

こうなると当然、ストは勢いづきます。8月だけで労働者がストに参加した(仕事に関わらなかった)延べ日数は410万日に達しています。全米自動車労組はビッグ3全体で組合員は約15万人。それだけではありません。全米の俳優組合16万人が7月からストライキに突入しています。

争点は、AIです。まず5月からは1万人以上の脚本家がストに入りました。AIに仕事が奪われる危機感からです。そして俳優たちと声優たちがこれに合流しました。俳優たちは動画配信による二次利用料の問題、声優たちは人工音声の動きに対する危機感です。

こうしてみると、EVとかAIとか、なにか夢のある未来の象徴のように見えて、多くの働く人々の日常から夢を奪っていることが分かります。アメリカのストライキには、そうした根本的な問いが含まれています。もちろんアメリカ国内だけの問いではありません。政治家たちは票が欲しくて支持を表明しますが、この問いには何も答えていません。

そしてアメリカ経済は今、利上げによってどこまでインフレを抑え込むことができるのか、行き過ぎた利上げによって景気を悪化させてしまわないか、その岐路にあります。その舵取りをするべきFRB(米連邦準備理事会、アメリカの中央銀行の役割)は9月20日、景気を冷やさずインフレを抑えるソフト・ランディング(軟着陸)の見通しについて、自らの守備範囲外に波乱要因があるとして、このストライキのリスクを上げています。

もちろんアメリカの金利動向と景気動向は世界経済に大きな影響を与えます。ウクライナ戦争に対する「支援疲れ」にも影響を与えるでしょう。今、アメリカの自動車とハリウッドを合わせて30万人ほどの労働組合員の行動が社会に与える影響、そしてその問いかけがもつ重大な意味について、あらためて見つめ直す必要がありそうです。

日誌資料

-

09/13

- ・企業物価3.2%上昇 8月、8ヶ月連続伸び鈍化

- ・韓国財閥の輸出インドを虚点に 中東・アフリカに的 <1>

- ・iPhone15 最上位機種は19万円弱 22日発売

-

09/14

- ・プーチン・金正恩氏会談 北朝鮮の衛星開発支援表明 プーチン氏、訪朝を快諾

- ロ朝、打算の接近 侵攻長期化 中国も揺さぶる 東アジア安保に変化

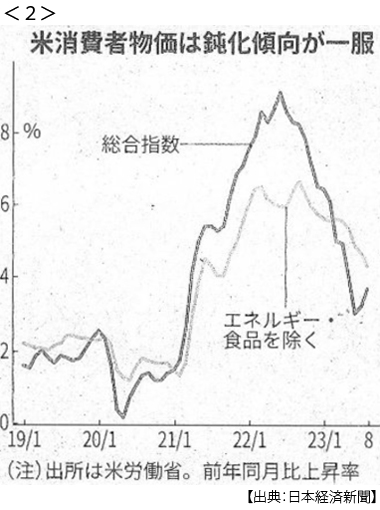

- ・米消費者物価3.7%上昇 8月、市場予想上回る 原油高が影響 <2>

-

09/15

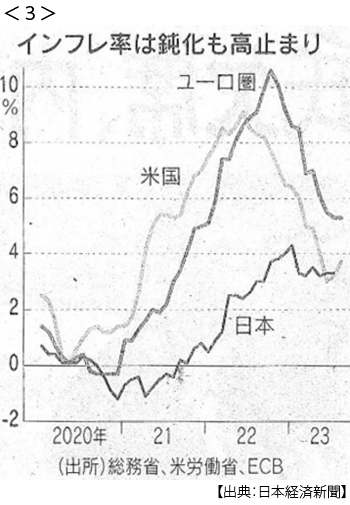

- ・米欧利上げ終着点遠く 欧州中銀、10会合連続利上げ0.25% <3>

- ECB政策金利4.50%、1999年ユーロ誕生以降最高に NY原油90ドル超え

- ・アーム米上場、初日25%高 時価総額9.6兆円 AI需要拡大に期待

- ソフトバンクグループ参加の英半導体設計会社

- ・米小売売上高、伸び続く 8月0.6% 卸売物価1.6%増 ガソリン高影響

- ・バイデン氏次男起訴 米検察、銃の違法所持で

-

09/16

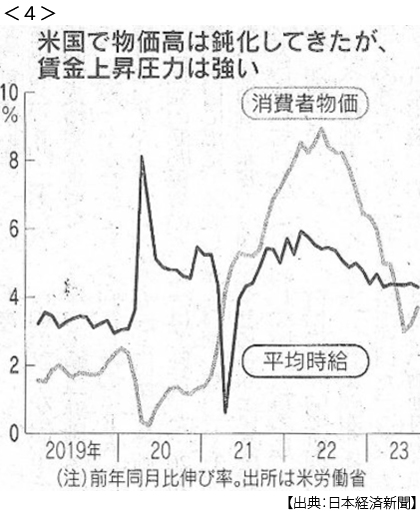

- ・全米車労組(UAW)、初の一斉スト ビッグ3と決裂 待遇の抜本改善要求 <4>

- GM、フォード、クライスラー EV移行による構造変化も バイデン政権に痛手

- ・万博建設費2000億円台に 誘致時点は1250億円 政府など負担増調整

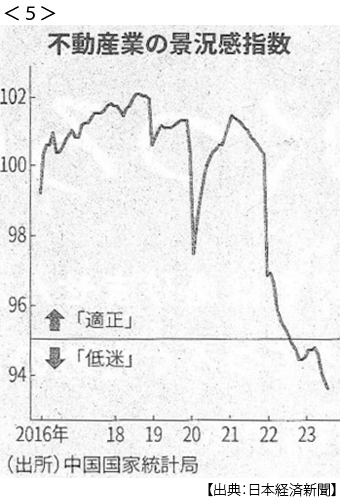

- ・中国住宅販売下げ幅拡大 1~8月新築面積5.5%減 政府の対策効果読めず <5>

- ・米中高官、マルタで会談 「ハイレベルの協議追求」

- ・アーム株4%安 上場2日目 半導体銘柄が下落

- ・EU、穀物禁輸を撤廃 ウクライナ産 中東欧は独自措置も

-

09/17

- ・TikTok禁止 来年法施行で揺れる米モンタナ州 ネットの自由・対中強硬の間で

-

09/18

- ・金正恩氏、軍事技術を収集 ロシア訪問 厚遇1週間、帰国の途に

- ・中南米左派と中国、足並み 新興国グループG77、キューバで会合

- 「先進国に不満」訴え 共同声明

-

09/19

- ・米中首脳会談へ高官協議 マルタで12時間「建設的だった」 APECで実現目指す

- サリバン米大統領補佐官と王毅中国外相 「今後さらなるハイレベルの関与と協議を追求」

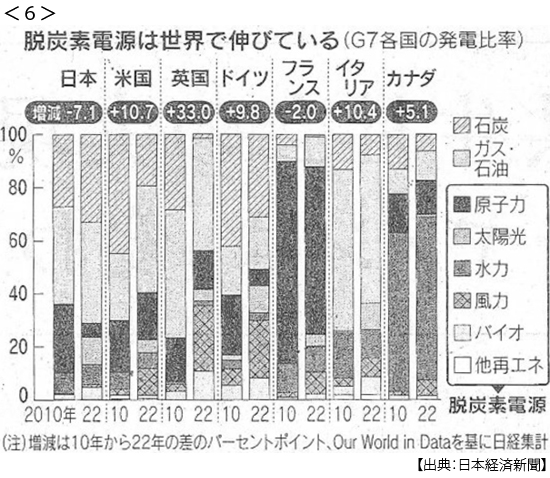

- ・脱炭素電源(再生エネ+原発)比率7ポイント伸び G7とG20、2010年比 <6>

- 太陽光と風力けん引 日本は遅れ、石炭火力上昇

- ・米、労働損失410万日 8月 スト多発、23年ぶり高水準