今週の時事雑感 01/24~02/03

“離米”のすすめ(その1) トランプとバイデンは水と油ではない

トランプの「強さ」の半分は、バイデンの「弱さ」だ

バイデン政権は、トランプ政治に対抗する基軸が定まっていない。2016年の大統領選挙で「まさかのトランプ」が起きたのは、当時、トランプ候補が3つのベルトの支持を得たからだ。ひとつはラストベルト。競争力を喪失した工業地帯の有権者に、対米貿易黒字国に対する高率関税を約束した。次にバイブルベルト。福音派プロテスタントに対して、人工妊娠中絶と同性婚に反対することを約束した。そして南部国境地帯。移民の流入を厳しく制限することを約束した。ようするに、輸入と多様性に対する危機感を刺激し、それを憎悪にまで高め、アメリカ社会の分断と対立を煽ることで、その一方を岩盤支持基盤としていった。

バイデン政権は、このトランプ支持基盤を切り崩すことができないばかりか、これに対抗する支持層を形成することにも失敗した。なぜか。トランプとバイデンは水と油ではない、あるいは水と油ではなくなっていったからだ。

国境の壁

トランプ被告(あるいは共和党大統領候補)は1月25日のSNSで共和党執行部に、国境警備対策を巡る与野党協議で民主党への妥協を拒むよう要求した。1月29日付日本経済新聞は、「このテーマを争点に残して選挙戦を優位に進める狙いがある」と説明している。

たしかにバイデン氏は2020年大統領選挙に臨み、トランプ政権の看板政策のひとつだった「国境の壁」について、「もう1フィートの壁も造らせない」と明言していた。中南米貧困層はこれを寛容な移民政策だと期待した。その結果、メキシコとの国境で拘束された不法移民は、昨会計年度に250万人近くに達し、3年連続で過去最高を更新した。1月に実施された世論調査では、アメリカが直面する最も重要な課題として「移民対策」が35%にまで高まり、ついに「インフレ」(32%)を逆転している。

すでにバイデン政権は昨年10月5日に公約を撤回し、最長20マイルの「壁」を新たに建設する方針を発表している。大統領選に向けての方針転換だ。さらにウクライナ関連予算交渉では、下院多数の共和党が国境警備対策強化を条件としていることで先行きが見えない。

ウクライナ支援が枯渇しようとするなか、民主党が国境警備対策に歩み寄りを見せ、トランプが共和党に妥協を拒めと要求している。つまり、水と油は混じり合おうとし、争点がぼやけることをトランプ被告は嫌がっているということだ。

保護貿易政策

バイデン政権は、中国を「脅威」から「競争相手」と呼び替えてはいるが、トランプ政権が課した対中制裁関税を継続している。むしろ半導体をはじめとしたハイテク部門で、中国排除を徹底してきた。トランプ政権が一方的に離脱したTPPにも、復帰する気配はない。

対中デカップリングだけではない。アメリカ市場でのEV車購入税優遇についても、部品も含めて北米現地での生産を条件にしている。半導体の内製化についても巨額の補助金を投下している。

最近の日本製鉄によるUSスチール買収についても、両者は水と油ではない。トランプ被告は1月31日、「私なら瞬時に阻止する。絶対にだ」と発言し、アメリカの鉄鋼労組にアピールした。USスチールの工場はミシガン州、ペンシルベニア州といった大統領選の激戦区(スイング・ステート)にある。一方バイデン政権は、USスチール買収が発表された直後から、安全保障上の観点から認可するかどうかを精査すると発表している。「安全保障上の観点」、これもトランプ政権が中国製鉄鋼に高率関税を課したときの論理を引き継いでいる。

つまり、貿易と投資について、トランプとバイデンは水と油ではない。水と油ではないからこそ、さらにトランプ被告は過激になる。ワシントン・ポストは1月29日、トランプ候補が再選した場合、中国からの輸入品に一律60%の関税を課することを検討していると報じた。中国だけではない。全ての輸入品に10%の関税を課すことも検討しているらしい。

この分野について両者に争点はない。トランプがより非現実的なだけだ。しかし、どちらがより「内向き」であるか、その争いはヒートアップしていくのだろう。

外交

「自国第一主義」と「同盟重視」、一見水と油かのようだが、はたしてそうだろうか。昭和の悪癖として何でも野球に例えることは慎むべきだが、アメリカ外交は今、トランプ政権が多数のランナーを塁上に残し、そのピンチを継いだバイデン政権が次々と失点を重ねっていく展開だった。自責点はトランプ投手だが、失点はバイデン投手に付く。

アフガン撤退はトランプ政権が決定し、バイデン政権がそれを拙速に実行した。トランプ政権はウクライナにNATO加盟をそそのかし続けた。地政学的リスクが高まるなかで、バイデン政権はこれを踏襲した。トランプ政権は台湾に対する武器供与を増大させ、バイデン政権はさらにこれを強化させていった。トランプ政権はイスラエルに国際法と国際的合意を踏みにじって肩入れし、バイデン政権もまた「法の支配」を棚上げしてまでイスラエルのガザ地区における「国際人道法違反」(国連総長)に軍事的支援で後押しする。トランプ被告は「24時間でウクライナ問題を解決する」と言うが、その前にバイデン政権のウクライナ支援は枯渇するかもしれない。

ウクライナ戦線は膠着しているが、バイデン政権はゲームチェンジャーとなりうるだろう最新兵器を供与しない。ウクライナが敗退した場合、最新技術情報がロシアに渡ることを恐れているからだろう。これは台湾への武器供与でも同じことが言えると思う。しょせん、「民主主義のための戦い」とは、あくまでもアメリカの利益の打算内での戦いなのだ。

MAGA

Make America Great Again、トランプ被告の岩盤支持層は「非大卒白人男性」だといわれる。なんとも乱暴な属性の括りかただ。言うまでもないが、トランプ支持者には大卒者も多く含まれているし、非白人も増える傾向にある。注目するべきは黒人、ヒスパニック系の若い世代の「民主党離れ」だ。このかつての民主党支持層が投票に行かなくなれば、相対的にMAGAの存在感が増す。つまりトランプの強さの半分はバイデンの弱さなのだ。

トランプ政権は発足した頃、よく見かけた言葉が「犬笛政治」だった。特定の犬にしか聞こえない笛を鳴らす政治だ。トランプ被告は、何種類もの犬笛を持つが、複数のあるいはそれ以上のグループに届く汎用性のある笛は持っていない。つまり、銃規制に反対する人々が人工妊娠中絶にも反対しているとは限らない。移民流入に反対する人々が、同時に同性婚に反対しているわけではない。白人至上主義者の周囲には、ただ白人のマイノリティ化に不安を感じているだけの人々がいる。

バイデン氏の数多ある失言の中でも最悪の失言のひとつだと思うのは、昨年9月の「MAGAは過激主義者」という発言だ。個別テーマごとのトランプ支持者を一括りにして、そこに寄り添うことなく敵視した。それがどうして「民主主義の結束」だと言えるのか。

アメリカ二大政党政治の劣化

民主党支持者のほとんどは、バイデン氏が民主党候補になることを望んでいない。バイデン支持の理由は「反トランプ」以外に見当たらない。おそらくテイラー・スウィフトさんもそうだろう。共和党候補がトランプならば、民主党はバイデンを立てなくてはならないという。他に人材はいないのか。そんな民主党に対して民主党支持者の投票モチベーションが高まるとは思えない。

予備選で圧倒的連勝を続けるトランプの強さに、今誰よりも恐れているのは民主党ではなく「トランプ派ではない共和党議員」だ。大統領選挙と同時に、議会下院の全議席と上院のおよそ3分の1議席が改選となる。トランプ派ではない共和党議員は、民主党候補と戦いながらトランプ派とも戦わなくてはならない。選挙の結果、どのような「ねじれ政治」となるのかはわからないが、トランプ派議員が増えることは間違いなさそうだ。

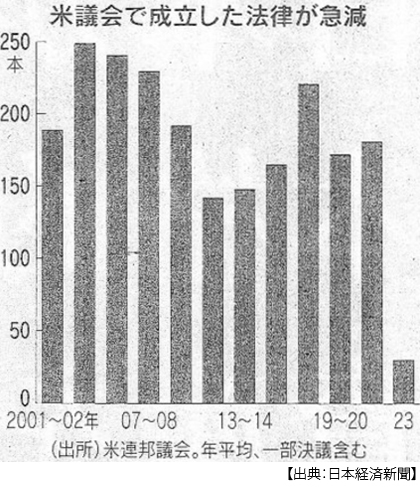

現在、フリーダム・コーカスを中心とするトランプ派議員は、まだ議会共和党で少数派だ。しかし下院議長選出においても予算交渉においても圧倒的な存在感を見せている。昨年アメリカ議会下院では、計724回の採決を行ったが可決成立したのはわずか30本だけだった。これは21~22年の年平均の2割にすぎない数だった。

すでにアメリカ議会は機能不全に陥っている。来たる選挙でバイデンが再選を果たしたとしても、それで議会が機能を回復するとは思えない。院内だけではない、場外乱闘も激しくなるだろう。もちろんトランプ被告が再び大統領になってしまえば、ホワイトハウスも議会も誰も、トランプを止めることはできなくなるに違いない。

そろり“離米”のすすめ

「反米」なんて、周りに誰も居なくなる。「脱米」は、コストが大きすぎる。そろりそろりと、アメリカから適切な距離をとる“離米”のコスト&ベネフィットについて集中的な検討を始めないと、世界に、そのなかでも「同盟国」たちに、残された時間はとても短い。

日誌資料

-

01/24

- ・物価2%実現「確度高まる」日銀総裁 賃上げ持続注視 大規模緩和を維持

- 日銀決定会合 マイナス金利解除近づく 市場は4月観測 利上げ後も「緩和的環境」

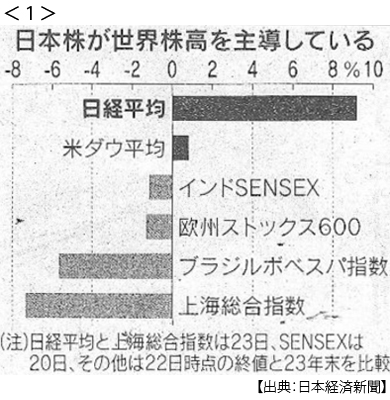

- ・先進国株、2年ぶり最高値 日米けん引、NY株3万8000ドル <1>

- 景気期待 AI追い風 低迷の中国株からマネー

- ・トランプ氏連勝 共和ニューハンプシャー州予備選 ヘイリー氏破る

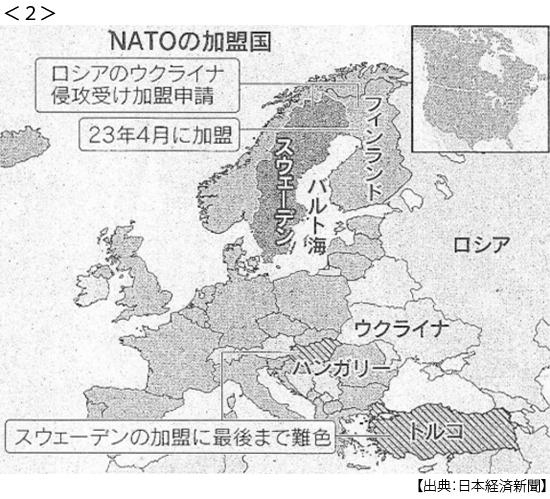

- ・スウェーデンのNATO加盟 トルコ議会が承認 実現へ前進

-

01/25

- ・米自動車労組、バイデン氏支持 大統領戦 労働者票獲得に追い風

- ・マイクロソフト時価総額3兆ドル突破 アップルに続く2社目 AI戦略の加速期待

-

01/26

- ・欧州中銀、金利据え置き 3会合連続 金融引き締め継続

- ・ハンガリー譲歩、スウェーデンのNATO加盟容認 「ごね得」に批判 <2>

-

01/27

- ・トランプ氏に賠償命令 NY地裁 123億円 女性作家の名誉毀損

-

01/28

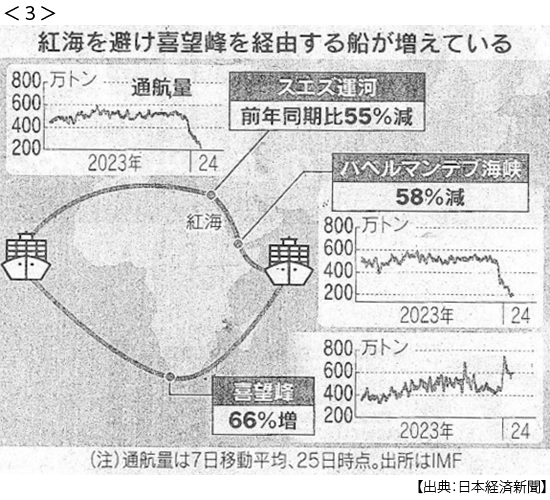

- ・中東緊迫 長引く海運混乱 紅海通航6割減 欧州原油80ドル超 <3>

-

01/29

- ・ヨルダン米軍拠点に攻撃 兵士3人死亡 米大統領「反撃する」

- ・中国恒大に法的整理命令 香港高裁 不動産不況で経営危機 中国当局の判断焦点

- ・トランプ氏、対中関税検討 大統領に就任なら一律60%

- 国境警備、民主への妥協反対

-

01/31

- ・自社株買い最高9.6兆円 昨年 東証改革追い風 余剰資金を積極還元

- ・欧州景気低迷続く 10~12月GDP年率0.1%増 ドイツは前期比0.3%減

- ・日銀1月契合意見 政策修正へ手応え相次ぐ「要件満たしつつある」

-

02/01

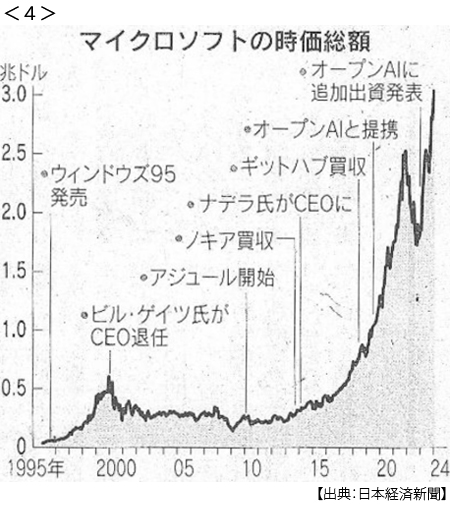

- ・マイクロソフト純利益33%増 10~12月 AI成長「第3の創業期」 <4>

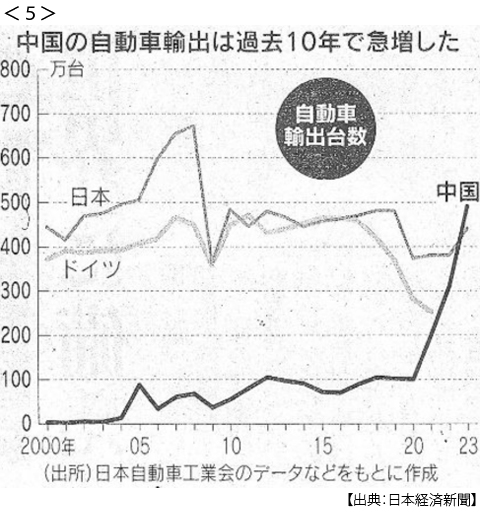

- ・中国、EV勢力図塗り替え 車輸出台数、昨年初の世界首位 <5>

- BYD販売テスラ超え 安さ武器、価格競争に拍車

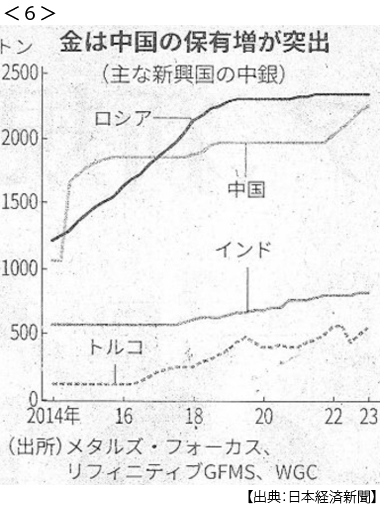

- ・中国、金を大量購入 昨年3割増 <6>

- 中銀 外貨準備、脱ドル推進 個人 人民元に不安、資産防衛

- ・米金利、4会合連続据え置き FRB 来月利下げ慎重 議長「確信得るまで」

- ・トランプ氏、労働票に的 トラック組合幹部と面会

- 日鉄のUSスチール買収「絶対阻止」 米政権審査に影響

-

02/02

- ・メタ純利益3倍初配当 10~12月 アップル純利益13%増 アマゾン営業益4.8倍

- ・ユーロ圏物価1月2.8%上昇 2ヶ月ぶり伸び鈍化

-

02/03

- ・米、ユダヤ人入植者に制裁 パレスチナ人への暴行主導 同情論高まり大統領令

- ・米雇用1月35万人増 予想上回る 失業率横ばい3.7% 早期利下げ観測後退

- 米長期金利上昇4%台 円下落、148円台

- ・日鉄のUSスチール買収「バイデン氏も反対」鉄鋼労組主張

- ・米、親イラン勢力に空爆 イラク・シリアの85カ所