今週のポイント解説 03/12~03/23

金融正常化、日銀依存の終わりが始まった

インフレと日米金利差

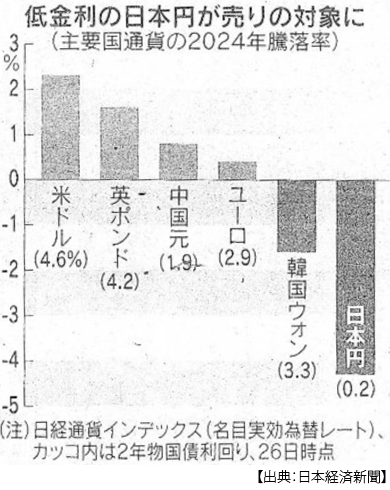

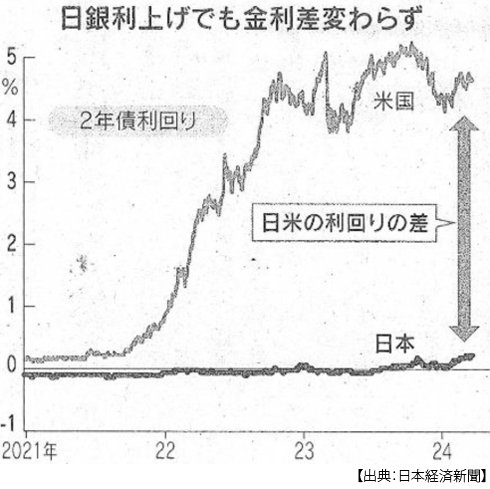

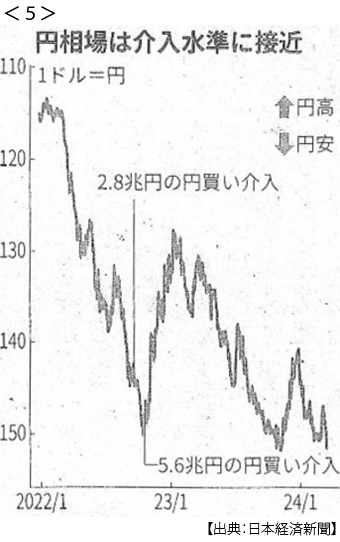

約2年前、2022年1月の円相場は1ドル=115円ほどでした。今は1ドル=150円前後ですから、2年で35円、円はドルに対して安くなったということです。この円安には様々な理由がありますが、最大の材料は日米の金利差です。中央銀行が決定する政策金利を見ると、2022年1月当時は日米とも金利はゼロ前後でしたが、アメリカの中央銀行であるFRBは何度も利上げを繰り返し、ついに5%を超えるようになりました。一方で日銀はマイナス0.1%を維持してきました。

するとおカネは金利の低いところから高いところに流れますから、低金利の円を売って高金利のドルを買うようになり、売られた円は安くなり、買われたドルは高くなったということです。

ではアメリカはなぜ、そんなに金利を上げたのでしょうか。インフレを抑え込むためでした。コロナ禍の行動制限が緩和されると、それまで強制的に貯蓄されていた資金が一気に消費に向かいました。でも供給がそれに追いつきません。人手不足もあって賃金も急上昇しました。そこにロシアのウクライナ侵攻が重なって、エネルギー価格も急騰しました。こうして戦後前例がない水準のインフレとなり、それを抑え込もうと金利を上げ続けたのでした。

さて、日本でも物価が上がってたいへんですよね。でも、マイナス金利を維持していました。なぜでしょう。アメリカの物価高は、賃金上昇による消費増大といった、つまり需要が引っ張る物価高(デマンド・プル・インフレ)であることに対して、日本では賃金も上がらず消費も増えず、ただ輸入エネルギーや食料の値上がりによる物価高(コスト・プッシュ・インフレ)だったものですから、金利を上げてしまうと景気がさらに悪くなってしまうという心配があったからです。

その日本もようやくこの春、大企業で5%以上、中小企業でも4%前後の賃上げが見られるようになり、これで賃上げ→消費増大→物価高という好循環が見通せるようになったという判断から、日銀も利上げできそうだと見られていたわけです。

利上げをしても円安

3月11日の東京市場では1ドル=146円台まで円高が進みました。なぜでしょう。3月19日に予定されている日銀の金融政策決定会合でマイナス金利解除(つまり利上げ)が予想されるなか、2月のアメリカの雇用統計で景気減速の指標が出たために、アメリカの利下げもまた予測されるようになりました。すると日米金利差はかなり縮まるという材料が提供されたからでした。

するとそれまで円安を材料に高騰を続けていた日経平均株価が、一時1100円も安くなってしまいました。株価にかぎらず、たしかにいきなり大幅な円高も困ります。そこで日銀は政策転換のショックを和らげようとしたのでしょう、18日から予定されている会合の前から、主要な政策内容をリークし始めます。16日付朝刊には「マイナス金利解除。日銀、17年ぶり利上げ」の見出し(日本経済新聞)、17日付朝刊には「国債買い入れ継続。金利の急上昇抑制」(同じ)と出て、18日には日経平均株価は急反発して1032円高になりました。

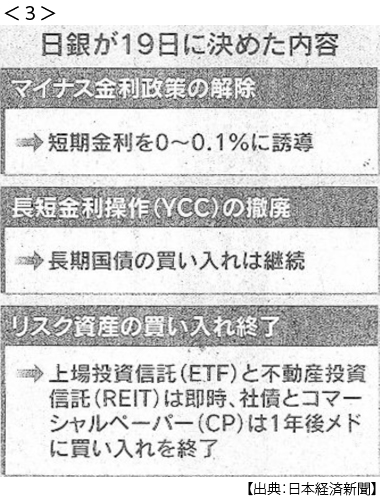

そして19日、日銀はマイナス金利解除と17年ぶり利上げとイールドカーブ・コントロール撤廃を決定し、植田総裁は会見で、大規模緩和は「役割を終えた」けれども「緩和環境は継続し」、つまり「普通の金融政策に」なると語りました。20日、円は一時151円台後半にまで安くなりました。

利上げしてもまだ緩和

こうしてみると植田総裁が言うように、たしかに日銀は政策を修正したのですが「転換」したのではないということなのでしょう。世界で唯一残ったマイナス金利をやっと解除したとはいえ、政策金利はマイナス0.1%が0~0.1%になっただけです。通常利上げ(利下げも)と言えば0.25%以上は動くものなのです。つまり米欧は金融引締めになって久しいが、日本はまだ金融緩和にあるということになります。

また日銀の金融緩和政策には、量的緩和の「ストック効果」があると指摘されています。というのも日銀は量的緩和(国債購入)によって日本国債を600兆円以上も保有しています。これは市場にある発行済み国債の50%以上、GDPの100%以上になりますが、そんな中央銀行は他にありません。それだけ資金を供給しているということですし、これからも毎月6兆円程度の国債購入を続けるということです。

なにより円高になるためには、円が買われなくてはなりません。しかし金利を少し上げたくらいでは、手持ちのドルを売って円を買う人がなかなか出てこないのが実情です。実需から見ればドルを持っていてこれを円に替える動機があるのは日本の輸出企業ですが、かれらは輸出によって得たドルを円に替えることなく、ドルで現地に再投資しています。また日本の個人(家計)も、例えばNISAなどでは海外投資が圧倒的な比重を占めるようになっていますから、これも円売りです。

こうしてみると円安は、金利の問題だけではないことがわかります。

円安はweak yen

日銀の金融政策決定会合に続いて3月20日、アメリカの中央銀行にあたる連邦準備制度理事会(FRB)が政策決定会合である公開市場委員会(FOMC)を開いて、政策金利の据え置き(利上げも利下げもしない)を決めました。これで金利据え置きは5会合連続です。今年になって市場参加者の大半は、アメリカ経済の減速感から3月には利下げが始まると予想していましたがしかし、物価や雇用の統計を見るとアメリカ経済は市場予想を上回る強さを示しています。

だから利下げは必要ない、予想された利下げがなくなったのだからドルは高くなる、このドル高はアメリカ経済の強さを表しているということになるのですが、そもそもドル高は英語ではstrong dollarです。ですから円安は、日本経済の弱さを表しているとも言えるのです。

異次元緩和、イールドカーブ・コントロール、マイナス金利という極端な金融緩和政策はアベノミクスと呼ばれていました。デフレを克服して経済構造改革を図ると言っていました。しかし日銀が政策を修正してもまだ、政府はまだデフレ終結を宣言することができません。日本の労働生産性はG7で最も低く、潜在成長率は1%にも遠く及びません。金利のない日本では財政赤字だけが膨らんで、ゾンビ企業が生き延びる「ぬるま湯」(経団連会長)だったという指摘もあります。だとすれば、その弱い日本経済は、どれほどの利上げに耐えることができるのでしょうか。利上げをすれば景気が悪くなる、利上げをしなければ物価が高くなる、日銀にとって難しい判断が続きます。

政策の正常化、日銀依存の終わり

円安は弱い円です。日銀が追加的に利上げに踏み切れるかどうか、まだわかりません。2月の消費者物価上昇率は2.8%と、伸び率は4ヶ月ぶりに拡大しています。3月27日には一時151円97銭と、152円目前にまで円安は進みました。2月の実質賃金は1.3%減りました。これで23ヶ月連続のマイナスで、それはリーマンショック前後の過去最悪に並ぶ長さです。

今回の日銀の政策修正は、空振りだったのでしょうか。ぼくはそうは思いませんし、一部のアベノミクス熱烈支持者を除くと「異論なき利上げ」(3月25日付日本経済新聞)だったと思います。日銀は3月28日に、3月会合の「主な意見」を公表し、そこには「正常化の出発点」という言葉がありました。そう、正常化です。とくにアベノミクス的金融緩和政策はかなり非正常というか、異例だったと思います。それを形式的であったとしても正常化を、大きなショックもなく乗り切れたのですから、お見事と讃えるべきなのかもしれません。

でもこれからが正念場です。それだけアベノミクスのツケも後遺症も、終わって初めてその大きさに気がつくことになります。金融ジャブジャブ、財政バラマキはもちろん政権支持率を上げるけど、後でたいへんなことになる、それがアベノミクスの教訓です。

日銀にとって金融政策の正常化とは、様々な「禁じ手」政策を修正するだけではなく、アベノミクスによって侵されてきた「中央銀行の政治的独立性」を回復することでもあるのです。ぼくが今回の日銀の政策修正を評価する理由は、金融政策が「ふつうになる」ということすなわち、政治の日銀依存の終わりの始まりを意味しているということを今、強調しなければならないと考えているからです。

日誌資料

-

03/12

- ・金融政策にらみ円高・株安 日経平均一時1100円安、今年最大

- ・習指導部、国家安全を優先 5%成長「容易でない」 全人代閉幕

-

03/13

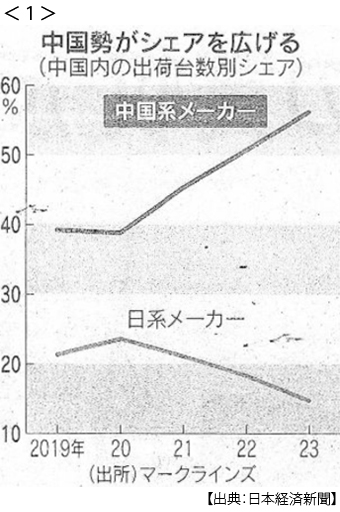

- ・日産、中国生産能力3割減 ホンダも2割減 EV化で苦戦 北米に軸足 <1>

-

03/14

- ・日鉄のUSスチール買収 バイデン氏「懸念」表明へ FT報道

-

03/15

- ・TikTok規制法案 米下院が可決 「中国から丸裸」 ニュース受信、月間1.7億人

- ・外国人材の「育成就労」新設 閣議決定、技能実習に代わり

- 本人意向で転職可能 人材、アジアで争奪、韓国・台湾受け入れ枠拡大 キャリア形成支援必須

-

03/16

- ・マイナス金利解除へ 日銀、17年ぶり利上げ 賃上げ率5.28%、環境整う

-

03/17

- ・国債買い入れ継続 日銀、金利の急上昇抑制 長短金利操作は撤廃

-

03/18

- ・プーチン氏、勝利宣言 ロシア大統領選挙 任期2030年まで

- ・メキシコ生産の中国車に「100%関税課す」 トランプ氏表明

-

03/19

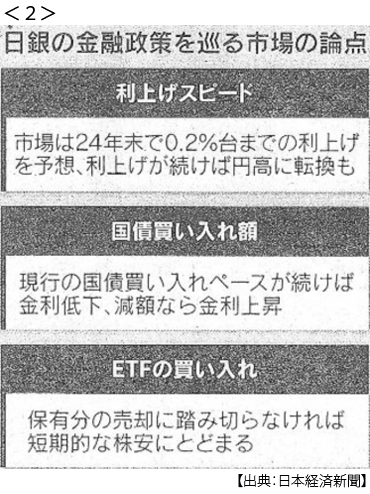

- ・日経平均急反発、1032円高 円相場は下落 日米の金融政策先読み <2>

-

03/20

- ・金融正常化へ一歩 日銀、マイナス金利解除(19日金融政策決定会合)<3><4>

- 植田総裁「緩和環境は継続」大規模緩和 「役割終えた」

- 長短金利操作も撤廃 国債購入は維持 金利ある日常再び 追加利上げ、適切な水準選ぶ

- 家計に恩恵 メガ銀、普通預金で上げ 借入れ負担増 企業の新陳代謝促す

- 政府、構造改革進まぬ11年 生産性底上げ遅れ 国債利払い費、10年で3倍

- ・香港、国家安全条例を可決 外資の経済活動に懸念 2週間弱、異例のスピード審議

-

03/21

- ・円、一時151円台後半 利上げでも円安 為替介入、警戒感高まる <5>

- ・利上げ「10月」「7月」観測浮上 日銀、円安進行を注視 年内見送りの見方も

- ・米金利5会合据え置き FRB(米連邦準備制度理事会) 利下げ「年内3回」維持

- ・中国、貿易拡大で豪に接近 ワイン・食肉の制限緩和を協議

- 中国外相、7年ぶり訪豪 AUKUSに揺さぶり

- ・貿易赤字59%縮小 2月3793億円、車の輸出増加

- ・米、車排ガス規制緩和 業界に配慮 EV販売目標下げ

- ・トランプ氏、中絶規制支持を示唆 妊娠15週以降で 例外認め穏健派に配慮

- ・中国、政策金利据え置き 2月利下げの効果見極め

-

03/22

- ・ベトナム主席失脚 汚職か 党時期トップ候補、事実上の更迭 揺れる政局

- ・消費者物価2.8%上昇 2月 宿泊や外食伸び

- ・家計の金融資産 昨年末最高の2141兆円 前年末比5.1%増 現預金比率52.6%

-

03/23

- ・米司法省、独禁法でアップル提訴 国家vs GAFA全面対決 <6>

- バイデン政権、大統領選支持狙いも テック支配に包囲網

- ・特定技能外国人 訪問介護可能に 厚労省検討会、要件など詰め「5年後13.5万人」