今週のポイント解説(21) 06/25~07/01

日本の人口と労働力 (不都合な事実を先送りすれば支持率は上がるが、そのツケは支持者が背負うーその2)

1.加速する人口減少

2016年に日本で生まれた子供の数(出生数)は97万6969人。100万人を割ったのは統計が残る1899年以来初めてのことだという。そうなんだ、日本では明治32年から120年近く100万人以上の子供が生まれていたんだ。そして、2017年にはさらに減って94万6060人。2017年10月1日時点で、1年間の人口減は37.7万人。

このままでは、もう増えることはない。いや、人口減は加速する。「団塊ジュニア」と呼ばれる第二次ベビーブーム(1971~74年)生まれの世代が40歳代半ばになり、出産がピークアウトしたことの影響もあるという。

安倍政権は出生率(一人の女性が生涯に生む子供の数)を現在の1.4半ばから1.8にまで上げるというのだが、託児施設も介護施設もまるで足りない。非正規雇用の比率が40%というなかで、結婚する人も増えない。

人口が減る中で、当然高齢化も加速する。政府は5月、初めて2040年度の社会保障費の推計を発表したが、22年後の日本は65歳以上が4000万人近く、85歳以上も1000万人を越える。一方で、生産年齢人口(15~64歳)は今より1500万人減り、社会保障を負担する就業者数も約930万人減る。

2.誰が社会保障費を払うのか

社会保障費は、2040年度推計では190兆円(18年度比6割増)、2025年度で140兆円(同2割増)と推計されている。この数字には「謎」があって、というのは2025年度の社会保障費推計は18年前の2000年には200兆円と推計されていたのだ。高齢化が進んでいるのにずいぶんと減らされている。

これは経済成長に関する推計が基礎になっているからだ。経済成長率が高ければそのぶん給付額も増える。「謎」というのは、2025年度の社会保障費は名目経済成長率を1~2%で計算しているのだが、その社会保障費の財源となる財政収支は名目3%の成長を見込んでいるのだ。

いずれにせよ、この莫大な社会保障費の財源を誰かが手当てしなくてはならない。民主党政権下ではこれを消費税率引き上げでまかなうとしていた。高齢者だろうが現役世代だろうがみんなで少しずつ負担しようというものだった(自民党も合意していた)。ところが安倍政権はこれを2度も延期したどころか、税収増分を教育費無償化に使うと言い出して、圧倒的支持を得た。

国民年金加入者も、この5年で約360万人減った。厚生年金に移る人が増えたこともあるが、なんせ対象人口が急減してる。しかもその実質納付率は約40%だ(6月29日付日本経済新聞夕刊)。

3.深刻な人手不足

安倍さんはアベノミクスの成果として雇用の改善を強調する。しかし求人倍率も失業率も、分母になる求職者が減れば数値は改善されたように見える。生産年齢人口が急減しているのだから、雇用の改善というより人手不足が深刻化していると言うべきだ。

少ない人数で生産額を増やそうとするなら、当然一人当たりの労働時間が長くなる。しかも賃金は上がっていない。「働き方改革」では、とにかく残業手当をなくそうとする。これで消費が増えるはずもない。共稼ぎが増えて、帰宅時間が遅くなり、保育所が足りなくて、介護は自宅でしろという。それで出生率を急上昇させるつもりだ。

人手不足だからパートの時給は上がるだろう。でも円安で食費も光熱費も上がる。食料もエネルギーも輸入しているのだから、円安のぶん高くなる。異次元緩和の超低金利で預金に利息も付かない。これで物価が上がったら、そのぶん貯蓄は目減りする。そんな「デフレ克服」とやらが、支持されている。

建設現場でも、もちろん人手不足だ。東日本大震災の復興もままならぬまにオリンピックをやるという。豪雨、地震などで日本は被災地だらけだ。その復旧には人手がいる。人手不足だから人件費は高くなる。そのぶん地方の財政は厳しくなる。

4.企業は海外に投資する

人口が減って市場が縮んでいる。消費も冷えているし、人手不足だ。円安で空前の収益を得た大企業は、それを国内に投資する気になれない。

今年1~6月の日本企業による海外企業に対するM&A(合併・買収)は過去最高の12兆円弱に達した。前年同期の3.2倍だ。異次元緩和で資金調達コストが減ったことを背景に、海外に成長機会を求める動きが幅広い業種に広がっている(7月2日付同上)。

対米投資も年間(2017年5月から2018年4月まで)で1.4兆円、前年同期に比べて7割増えた(7月4日付同上)。トランプさんが対日貿易赤字解消のために強く誘致を後押ししていることも一役買ったという。

みんな消費をしないから、家計の金融資産は昨年度末約1830兆円になった。前の年より2.5%増えた。2.5%とといえば約45兆円だ。このうち株式や投資信託は合わせて270兆円くらいだから、残り1550兆円は現預金や、保険・年金だ。この資金が国内投資に向かわない。日本国債で運用しようにも日銀が利回りをゼロに押さえ込んでいるから、アメリカ国債やユーロ債を買う。

市場は縮み、富は流出している。

5.外国人労働者の受け入れ拡大

安倍首相は6月5日の経済財政諮問会議で外国人労働者の受け入れ拡大を表明した(6月6日付同上)。人手不足が深刻な農業、介護などの分野を対象に来年4月から新たな在留資格を設けるという。

そのひとつが最長5年の技能実習を終了した外国人に、さらに最長で5年間介護、農業などの分野で就労できる資格を与える(一定期間、母国に帰って再来日が条件)。もうひとつは新たに導入する試験に合格すれば介護、農業に建設、宿泊、造船業5業種に就労を認める。日本語能力で言えば「N4」(下から2番目の水準)だそうだ。

これらによって2025年までに50万人超の就業を想定している。現在、全分野での外国人労働者は約127万人だ。労働力の約50人に1人は外国人が担っている。

疑問は、まず第一に、これで人手不足を解消できるのかという点だ。政府の見通しでも2025年には、建設で78万~93万人、農業で最大10万人、介護分野だけでも55万人の人材を新たに確保する必要がある(5月30日付同上)

第二に、そもそもその50万人すらも確保できるのか、という点だ。門戸を広げればいくらでも外国人は働きにやってくると思っているのだろう。技能実習生は現在25万人ほどいるが、多くが待遇への不満から帰国・失踪している。日本語能力試験の「N4」は上から4番目、下から2番目の「ゆっくりした会話がほぼ理解できる」水準だが、およそ300時間、約8カ月の学習を要するという。

6.日本は「選ばれる国」なのか

明らかに政府の想定は、新興国の労働余剰と日本との賃金格差を前提にしている。しかし多くの新興国では、日本よりはるかに高い成長率と賃金上昇が見られている。一般には日本と彼らの母国との賃金格差が2倍以上なければ、日本語教育も含め渡航および滞在コストなどに見合わないとされている。

日本経済新聞も(前掲6月6日付)、「安い賃金で外国人労働力を使い倒すという発想では『選ばれる国』から日本を遠ざける。結果として日本の国際競争力を落としかねない」と指摘している。

人手不足は、なにも日本だけの課題ではない。先進国はもちろんのこと新興国の多くでも労働市場は逼迫しはじめている。今や、国が外国人労働者を選ぶのではなく、外国人労働者が国を選ぶ時代になっている。

7.移民政策の先送り

安倍政権では、この深刻な人手不足という課題に対して、在留資格が不安定な単純労働力の受け入れ枠拡大という小手先の政策によって問題を先送りされている。それで首尾良く外国人労働者が2025年までに50万人増えたとしても、人手不足は解消されないどころか深刻さを増すだろう。そして彼らは日本の社会保障を支えることもなく、消費も節約して収入は本国に送金するだろう。

根本的な問題は、欧米や最近では韓国も含めて基本政策の違いは、日本には移民政策というものがないということだ。

安倍首相は2014年10月の国会で「移民政策は考えていない」、2016年10月の国会でも「移民は全く念頭にない」と断言している。今回の外国人労働者の受け入れ拡大においても、「これは移民政策とは異なる」と強調する。

例えば技能実習生も最長5年の実習を修了して、最長5年の就労を経ても、一時帰国が条件だから「引き続き10年の在留」という要件を満たさないから永住権取得にはあたらないという念の入れようだ。

もちろん移民政策はたんなる経済政策ではなく、複雑な社会政策でもある。国民世論のなかにも拒絶感が強い。治安が乱れる、職を奪われるなどと反射的に反応してしまうのが実情だろう。

だから、政権は「移民は考えない」と言えば支持を得る。しかし、その議論すらも先送りにすれば、将来人口、労働力、財政、社会保障全般でより深刻な状況に陥ったとき、日本は制度的な準備もなく、しかもより大規模に、選ぶこともできず、外国人労働者の流入を受け入れなくてはならなくなる。

そうしたシナリオを受け入れたとしても、これを拒んで加速的に縮む日本を選んだとしても、そのツケは支持者が背負う。

日誌資料

-

06/25

- ・内閣支持率10ポイント上昇、52% 不支持率と4カ月ぶり逆転(日経世論調査)

- 18~29歳63% 60代44% 9条改憲は18~29歳賛成54% 60代は36%

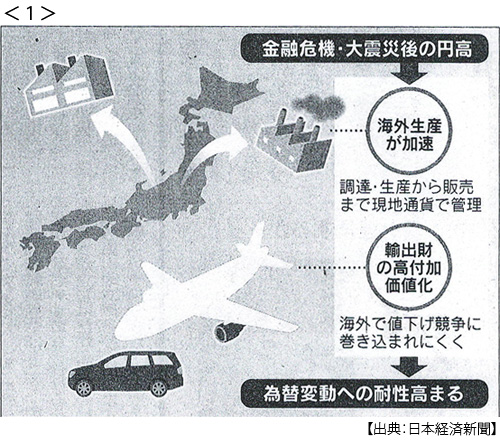

- ・日本の製造業、為替の壁破る 為替の影響「ほぼ無関係」 <1>

- 生産の国際化 輸出品の価値向上 貿易摩擦が次の難問

-

06/26

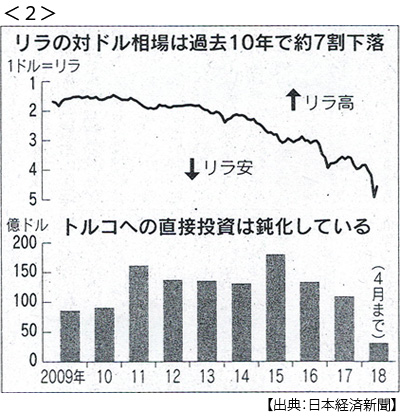

- ・エルドアン大統領再選 強権トルコ中東の不安 欧米と対立、マネー逃避<2>

- イラク・シリアへの軍事介入、混迷に拍車 米衰退で民主化逆回転

- ・アジア投資銀(AIIB)投融資、4割増35億ドルに 年次総会(25日ムンバイ)

- 目立つインドへの投融資 全体の3割近く 現在86ヵ国・地域が加盟 アジア域外にも意欲

- ・ハーレーダビッドソン欧州向け生産米国外へ EU報復関税を回避

- 米国発貿易摩擦、自国産業揺らす 投資停滞のリスク

-

06/27

- ・米、イラン原油輸入停止要求 「例外ない」各国に圧力

- 米国防授権法では原油価格への影響が少ないことを証明しなければイラン制裁を発動できず

- ・米自動車工業会が輸入車25%追加関税に反対意見書提出「米消費者5兆円負担増」

- ・中国、大豆で対米けん制 インド、韓国など5ヵ国からの関税ゼロに

- ・企業の4割、日銀が大株主 イオンなど5社、実質「筆頭」

- ・家計の金融資産最高 昨年度末1829兆円、前年比2.5%増

-

06/28

- ・出光・昭和シェル4月合併 石油、2強(JXTG)でシェア8割 アジア開拓狙う

- ・マティス米国防長官初訪中 米中、軍事リスク抑制一致

- 習氏・国防相と会談 南シナ海の緊張意識 中国、共存呼びかけ「核心的利益」は譲歩せず

- ・原油、3年7カ月ぶり高値 1バレル(159㍑)=73ドル台 イラン制裁警戒

- ・輸入制限、米国内から異論 輸入鉄鋼協会、違憲と提訴

- ・国民年金納付率、昨年度66.3% 6年連続で改善

- 低所得などで免除・猶予を除けば約40% 加入者は70万人減、5年で約360万人減

-

06/29

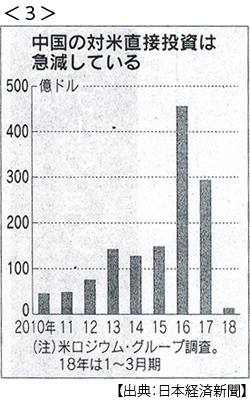

- ・米、外資制限厳格化へ 中国念頭、狙い撃ちは回避 対中投資の報復警戒<3>

- 米国の対中投資は925億ドル、中国の対米投資の3倍以上 中国マネーはすでに急減

-

06/30

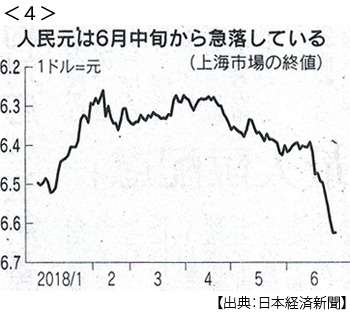

- ・米中摩擦、人民元が急落 7カ月ぶり安値圏 株安も加速 <4>

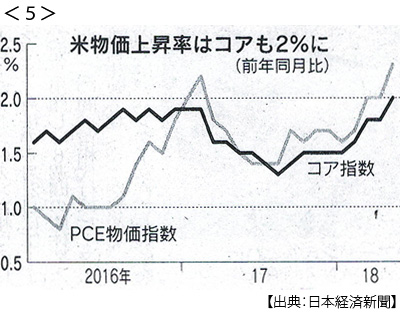

- ・米物価、6年ぶり上昇5月2.3%上げ 利上げ加速を後押し <5>

- ・TPP関連法が成立(参院本会議) 年内発効目指す 来月首席会合

- メキシコに続き2ヵ国目 6ヵ国以上が国内手続きを終えれば60日後に発効

- ・カナダ、対米報復関税1.4兆円分 鉄鋼などあす発動

-

07/01

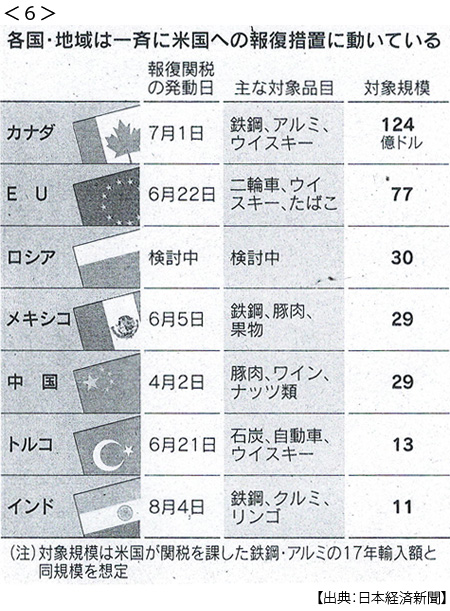

- ・対米報復関税3.3兆円 7ヵ国・地域「自国第一」が連鎖 <6>

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。