今週のポイント解説(23) 07/07~07/13

リブラとドル (その1.リブラが怖い)

1.フェイスブックの仮想通貨「リブラ」

ことの始まりは6月19日付日本経済新聞の4段記事だった。フェイスブックが18日、2020年にリブラと呼ぶ仮想通貨(暗号資産)を使った金融サービスを始めると発表した。もちろんぼくは、興奮した(なぜ「もちろん」なのかは追々理解していただけると思う)。 この興奮は、21日の授業で学生たちにも伝わった。6月20日付の関連記事とともに、A3用紙いっぱいに新聞記事をコピーして配布した。ぼくがはしゃいでいることはバレたが、なぜはしゃいでいるのか、皆いぶかしそうだった。

無理もない。この教員はまず、ビットコインに代表される仮想通貨ブームをボロクソに言っていたからだ。「あんなもの、段ボール箱に現金を入れて家の前の道端に置いているようなものです」と。この教員はまた、フェイスブックは使っているがまるで信用していない。「怪しいですよね、1日も早く規制するべきですよね」と言っていた。

その二つがくっついているのに、「どう思います?面白いですよね}とはしゃいでいるのだから。学生たちがいぶかしがるのも当然かも知れない。でも、面白いのだ。

2.リブラってなに?

学生たちの不信感に対して言い訳したいところだが、ぼくは彼らが自分で考えてくれるように簡単なポイントだけをおさえることにした。リブラのなにが面白いのか。

その①、金融ネットワークの規模。フェイスブックの利用者は世界で27億人。かれらが国境を越えて送金し、買い物の決済ができる。また世界には銀行口座を持たない人が17億人いるが、フェイスブックに入るだけでこのネットワークを利用することができるようになる。この利用登録のハードルに低さでネットワークはさらに拡大すると見られる。

その②、加盟企業。マスターカード、ビザ、ペイパルなど決済大手100社がリブラの運用開始から加わる見通しだ。フェイスブックは形式上、あくまでも「リブラ協会」28社のなかの1社という位置づけだ。

その③、価格の安定。決済に便利だからと注目されたビットコインなどは投機の対象となって価格が大幅に変動し、その果て決済手段としては不便になった。しかしリブラは米ドルや円、ユーロなどの預金や国債を裏付けにして、これらと一定比率で交換できるいわゆる「ステーブル・コイン」だ。だからマイニング(採掘)などで発行量が増えるものでなはい。

その④、もう、じゅうぶん面白いでしょ?でも最後に、ぼくがある意味で一番面白いと思ったことを付け加えた。それはフェイスブックがリブラ構想を発表した6月18日その日に、アメリカ下院金融委員会が「開発停止を求める」という声明を発表したことだった。

この授業の後、その④の面白さは加速していく。

3.あっというまに「反リブラ包囲網」

6月23日には国際決済銀行(BIS)が、巨大IT企業が提供する金融サービスが「新たな難問」をもたらしかねないと警鐘を鳴らすリポートを公表した。続く25日、金融安定理事会(FSB)議長がリブラに対し厳格な審査や規制を求める書簡を各国首脳に送ったと明らかにした。7月3日、イギリスの金融当局が仮想通貨を基にした金融商品の個人向け取り扱いの禁止を提案した。

そして7月11日、FRBのパウエル議長がリブラについて「リスクを慎重に審査する必要があり、それが1年以内に完了するとは思わない」と、2020年運用開始に待ったをかけた。パウエルさんはリブラ構想が発表された6月18日の翌日には「あまり懸念していない」と容認していたのに。アメリカ議会からの強い圧力があったのだろう。トランプさんも同日、「フェイスブックが銀行になりたければ、銀行規制を課すべきだ」とツイートした。

7月15日には、国際通貨基金(IMF)が報告書をまとめ、リブラなどデジタル通貨によって中央銀行の金融政策が機能しなくなるリスクを指摘した。16日にはアメリカ上院議会がリブラに関する公聴会を開き、呼びつけられたフェイスブックのリブラ担当者が「承認を受けるまで始めない」と表明した。

それでもおさまらない。17日にはフランスで開催されたG7財務相・中央銀行総裁会議でリブラの規制を急ぐことで一致した。議長総括では「最高水準の規制を満たす必要がある」と明記された。

リブラ構想が発表されて丸1カ月。あっというまに「包囲網」が形成された。よっぽど怖かったんだろう。それがなんとも、面白い。これまで他の仮想通貨が出てきたときには、自由放任どころか賞賛すらされていたのに。

4.なにがそんなに怖いのか

その①、アメリカ議会のフェイスブックに対する強い不信感だ。反リブラ包囲網が形成されていく最中の7月12日、アメリカ連邦取引委員会はフェイスブックに対して50億ドル(約5400億円)の制裁金の支払いを命じる和解案を決議した。2018年3月に発覚した最大8700万人の個人情報流出事件に対するものだ。これが2016年米大統領選挙に利用されたといわれているだけに、次期大統領選挙に向けて警戒心が高まっているという。

その②、マネーロンダリング(資金洗浄)やテロ資金への悪用への懸念だ。フェイスブックが実名原則だとはいえ、銀行窓口の本人確認とはレベルが違いすぎる。また、プライバシーや消費者保護などの観点からも懸念があるとされている。

その③、規制の網をくぐり抜けてずるい。銀行ではないから銀行としての審査は受けないし、金融規制をする法的根拠がない。また、既存の仮想通貨規制からも外れる。例えば日本の資金決済法では、仮想通貨とは「法定通貨または法定通貨建て資産ではない」と想定されているから、リブラはこれに該当しないと見ることができる。

ぼくは、この3つの「怖い」に合点がいかない。まぁ、たしかにフェイスブックは怪しいが、リブラはそれなりに社会的信用のある28社が加入する「リブラ協会」が担っている。各社の決議権も同等だという。

マネーロンダリングや、消費者保護などの観点を持ち出すなら、金融市場全体を見直さないと筋が通らない。規制の網というならば、「楽天コイン」とか「LINEペイ」とかあまたある決済サービスとどう違うのか。

やっぱり、なんといってもかれらが本音のところで怖いのは、そのネットワーク・スケールだろう。フェイスブックだけでも巨大だが、リブラをすんなり認めればGAFAが続く。すでにアップルはクレジットカード事業への参入を決めている。巨大IT企業の既存のネットワークは送金・決済サービスの基礎となりえるし、送金・決済サービスへの進出はそのネットワークの拡大強化に直結するからだ。

5.通貨秩序への挑戦?

読み物として退屈になるので、理論的な話はなるべくはしょることにしよう(ここではそれほど大切でもないし)。ざっくり言えば、法定通貨(円やドル)以外に巨大な送金・決済ネットワークをもつ通貨が存在し、そこに保有選択の自由がある、という問題だ。ましてやデジタル通貨には送金・決済にかかるコスト(手数料や時間)微少だ。そのうえ法定通貨との交換比率は「ステーブル」(一定)なのだ。

ぼくは学生から外貨保有について質問を受ければ、まず「実需に応じて保有する」ことが基本だと答える。つまり、将来ドルが必要なだけドルを持つということだ。この基本に拠れば、リブラの実需はそうとうなものになるだろう。ましてや自国通貨が信用できない新興国ではなおさらだ。

法定通貨以外の通貨保有の選択が一定以上の比率になると、金融政策が機能しなくなることが(理論的には)想定される。例えばリブラには金利が付かない。ここには中央銀行による金利の引き上げ・引き下げの効果が及ばない。

またデジタル通貨保有の選択が増えるということは、法定通貨をデジタル通貨に交換する量が増えるということだから、法定通貨量(例えば銀行預金量)の減少を意味する。すると銀行による融資余力が失われていく。ここまでくると金融政策で通貨供給量をコントロールして物価を安定させることもできなくなるかもしれない。極端な話、価格まで「何リブラ」になってしまうかも。

さらにリブラが国債などの裏付けがあることも、リスクを避けているようで、じつはリスクとなる。リブラ保有が膨らむということは国債買いが膨らむ(金利が下がる)ことが想定されるし、逆になにかリブラに問題が生じたとき(リブラ売り)、国債売りに連動する(金利が上がる)と想定されるからだ。

6.続く

リブラが袋叩きにあっていることを描写しながら、浮かび上がってくる疑念は、ところで世界通貨ドルは怪しくないのか、怖くないのかということだ。それがこの騒動の面白さの核心だ。これについては「その2.」で扱う。

さらに、リブラはこれからの世界通貨のありかたを暗示していないのかという、すごく面白いテーマについてぼくは書きたくなっている。それが「その3.」になる予定だ。

連続シリーズになることが望ましいが、なんせこの世情だ。なにが起きるかわからないので、間に別のテーマを取り上げることも充分予想される。前期授業も終わったことだし、それはそれで許されると思う。

日誌資料

-

07/07

- ・株で資金調達、14年ぶり低水準(1~6月) 低金利の社債にシフト

-

07/08

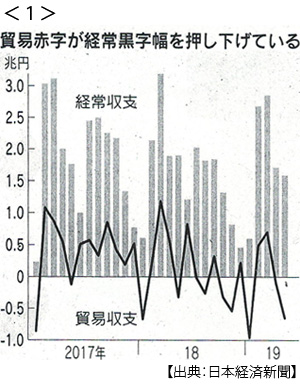

- ・5月経常黒字16%減 中韓向け輸出低迷 輸出は6カ月連続で減 <1>

- ・5月機械受注7.8%減 4カ月ぶりマイナス 海外からの受注も2カ月連続減

- ・メキシコ、10年ぶり低成長 1~3月期、前期比0.2%のマイナス

-

07/09

- ・文大統領が撤回要請 日本の対韓輸出規制で 「被害及べば必要な措置」

- ・イランのウラン濃縮、上限超え確認 IAEA(国際原子力機関)

- ・米、台湾に武器売却 戦車など2400億円 中国の反発必至

-

07/10

- ・輸出規制、国内生産影響も 韓国からパソコン向け半導体

- ・日銀悩む、FRB前に金融政策決定会合 米利下げなら円高圧力も

- ・ロス米商務長官 ファーウェイの米輸出許可「安保に脅威なければ」

- 「売上が米国企業から外国企業に移らないようにしたい」

- ・英与党党首選テレビ討論 EU離脱時期で対立 ジョンソン氏「10月末絶対」

-

07/11

- ・イラン沖船舶護衛で有志連合 米、日本に協力打診 自衛隊派遣の是非判断

- ・新車市場が急減速 4~6月 中印2ケタ減 米欧も低調

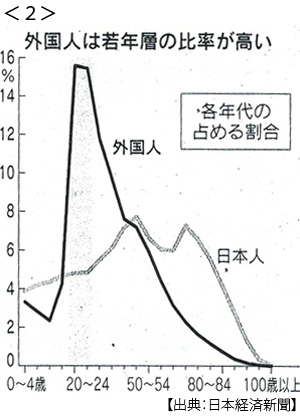

- ・19年人口動態調査 人口減、最大の43万人 生産年齢人口は61万人超減<2>

- 外国人最多の266万人 割合始めて2%超え(2.1%) 20代3割、労働力支える

- ・「仏デジタル課税、不公平」 トランプ政権 制裁視野に調査開始

- ・米、月末利下げ強まる 6月FOMC報告「緩和、近く正当化」

-

07/12

- ・トランプ氏「中国がっかり」 農産品購入なく不満

- ・ファーウェイ 米制裁の長期化にらむ 1600億円調達検討 ソフト内製化急ぐ

- ・NY株2万7000ドル台 最高値更新、利下げ期待で

- ・リブラ開始20年前半困難 FRB議長「審査1年以上」

- ・日韓事務レベル会合で平行線 輸出規制、事実確認に終始

- 日本側「不適切な事案」は韓国から第三国への不正輸出ではないと説明

-

07/13

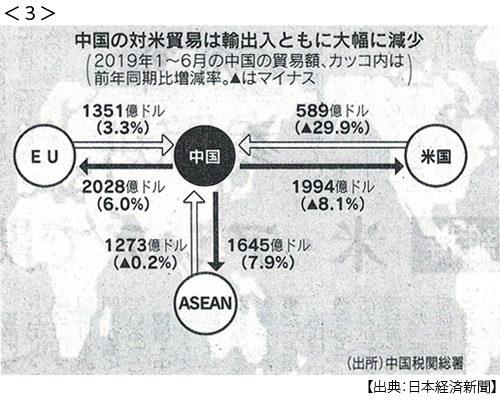

- ・中国貿易先 米縮小3位に 1~6月14%減 輸入は3割減 <3>

- 対ASEAN、2位に浮上(1位はEU) 米中摩擦の激化響く ASEANから米へ迂回輸出も

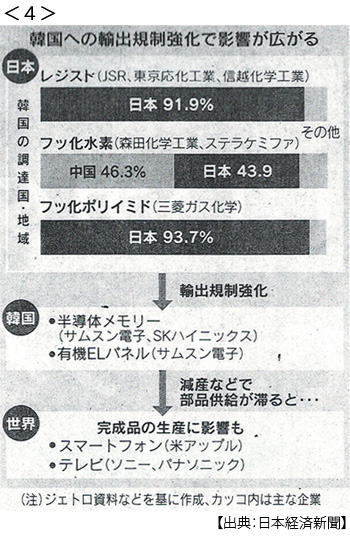

- ・対韓輸出規制、世界にリスク 日本の存在感低下も <4>

- 半導体供給網 見直し懸念

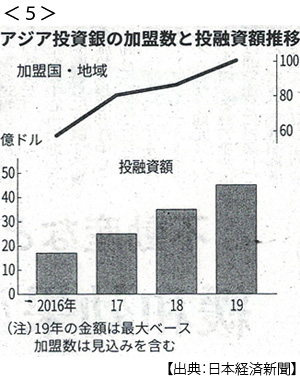

- ・アジア投資銀(AIIB)現地通貨で融資 インドなど5ヵ国 <5>

- 為替リスク抑え需要開拓 加盟国・地域100に拡大 中国の影響力に警戒感

- ・台湾総統、NYで「外交活動」 米が異例の容認、中国は反発