今週のポイント解説(32) 10/01~10/07

ラグビー・ワールドカップ

1.ぼくはラグビーとの出会いを後悔していた

ぼくは小さくて弱くて下手なラグビー部員だったから、練習はもちろんのこと、試合でも楽しかった思い出なんてひとつもない。ずっと辛くて苦しかった、情けなかった。下手だからケガも多く、それから40年間、腰と膝の痛みに悩まされ続けている。

たったひとつ、後悔していないことがある。ラグビーの試合を観る楽しさを得たことだ。季節的にも阪神タイガースの試合とかぶらないこともあって、放映されればできるかぎりテレビ観戦を楽しむ。だから今回の日本代表も、高校・大学・社会人でのプレーを見ているから、その成長を喜ぶことができる。

ワールドカップでの日本代表を観て印象的なのは、それぞれの選手の個性が生かされていることだ。本来ラグビーはプレーヤー個々の「違いを生かす」ゲームだ。だから互いに「違い」をリスペクトする。世界最強がニュージーランドであることは、このことと無関係ではない。リッチー・マコーもダン・カーターも、オールブラックスの強さは「多様性」だと口をそろえる。日本代表キャプテンのリーチ・マイケルもチーム強化の理由として「ダイバーシティ」を最初にあげる。だからこその「one team」だと。

2.スコットランド戦

美しいゲームだった。そのなかでも僕が一番美しいと思ったプレーは、日本の2本目トライだ。フッカーの堀江から、ロックのムーア、フルバックのトゥポウから最後はプロップの稲垣。

古い常識(あの瞬間からぼくにとっては古くなったのだが)では、ゴールポスト前20メートル、堀江がゲインした時点で、あるいは少なくともムーアに渡ったポイントでラックだ。そこで相手を集めて早く出す。うまくいけばペナルティを貰うこともあるだろう。なんといっても引き分けでも決勝進出のゲームだ。

そうではなかった。稲垣はラックとなるだろうポイントに向かって走っていた。しかしフルバックが参加していた。つまりトゥポウはここはオフロードで繋ぐと理解し、それを稲垣が理解し、相手ディフェンスをずらしながらフォローしていたのだ。練習を繰り返したデザインを実行したのだった。

この世界トップクラスのプレーを、日本代表は日本人→オーストラリア人→ニュージーランド人→日本人で達成した。これが、ワールドカップだ。これこそ世界水準だ。

よく知られるようになったが、ラグビーの代表選手の資格は国籍だけではない。所属する協会だ。その理由は、歴史であったりアマチュアリズムの強さであったりするのだが、それがラグビーの特徴であり、またそれゆえに国際関係の課題がそこに投影される。

3.イギリスのEU離脱

日本代表に外国人が多いことに不満な人もいるようだ。サッカーや野球のようにナショナリズムを前面に出してファナティックに応援できないからだろう。しかし外国人選手が多いことは他の代表チームも同じことだ。それどころか、アイルランド代表はアイルランドと北アイルランドの連合チームだ。

アイルランドは1937年にイギリスから独立している。しかしプロテスタント系住民が多かった北部はイギリス領になり、アイルランド島に国境ができた。その後アイルランド統一を求めるカトリック系との間で30年以上、3500人を超える犠牲者を出す武力衝突を繰り返した。驚くなかれ、そのなかでもアイルランドのラグビー協会は統一チームを維持してきた。代表選手がテロで負傷することもあったが、統一チームの絆は揺るがなかった。

和平(1998年)が成立した前提は、イギリスのEU加盟だった。アイルランド島に事実上の国境がなくなったからだ。したがって、イギリスのEU離脱はこの前提を突き崩す。この復活する国境の管理が、イギリスとEUの離脱交渉における最大の難問なのだ。

メイ前英首相は、このアイルランド国境問題が解決するまでイギリス全土がEU関税同盟に留まるという妥協案をEUと合意したが、イギリス議会で否決され辞任した。代わって首相になったのが、離脱強硬派のボリス・ジョンソンさんだ。

ジョンソンさんは「合意なき離脱」も辞さないという。これが議会で否決されると、早期離脱の「最終案」を提示した。最長2022年までにイギリスはEU関税同盟から離脱し、その後北アイルランドがどうするかは、なんと北アイルランド議会が判断しろと言い出したのだ。ぼくは悪魔のような発想だと思う。

次回ラグビー・ワールドカップは2023年にフランスで開催される。アイルランド・チームが試練を乗り越え、これまで通りどちらの国家でもない「shoulder to shoulder」を歌うことができるように心から祈る。

4.中国の一帯一路

古くからのラグビーファンのなかでは、フィジー、トンガ、サモアの南太平洋チームは人気が高い。その身体能力の高さゆえの豪快で奔放なプレーは見ていて本当に楽しい。そしてお気づきのかたも多いと思うが、これら南太平洋出身選手はヨーロッパ、オーストラリアや日本代表にも多い。

こんなに優秀な選手が多いにもかかわらず、南太平洋3ヵ国は今回いずれも4戦1勝しかできなかった。そう、経済的問題でトップクラスの選手が海外に流出していまうのだ。しかもワールドカップ期間中も流出先のプロリーグがあるため、母国代表に戻れない。

同じ問題は、ジョージアにもある。ジョージアのラグビーは伝統的にスクラムが圧倒的に強い。ラグビー界では、ジョージアの輸出品といえばワインとプロップ(スクラムの最前列)だと言われている。

ラグビー代表は、国籍ではない。そこがいいところでもあるのだが、外国人代表選手がすべて、それを望んでいるとは限らない。母国代表でワールドカップに出たいと思う選手がいても当然だろう。それを阻んでいるのが国家間の経済格差なのだ。

ふと気がついたのは、これら経済規模が小さいワールドカップ出場国と「一帯一路」の関係だ。昨年11月、習近平さんは太平洋島嶼国8カ国首脳と合同会議を開き「一帯一路」への参加で合意した。ここにはもちろんフィジー、トンガ、サモアが参加している。すでに南太平洋諸国への開発援助では中国が突出しているから、これも自然な流れだろう。

そういえば、ジョージアも昨年1月に中国とのFTA協定が発効し、これが「一帯一路」参加推進につながっている。さらにそういえば、南米のウルグアイもアフリカのナミビアも「一帯一路」参加国だ。ほとんど全部じゃないか。

「一帯一路」恐るべし、それで済む話だろうか。世界の経済格差はますます拡大してる。一方で主要国の開発支援は縮小している。海外に流出した選手たちの待遇も極めて不安定だ。それは日本代表の外国人選手とて例外ではない。

5.ノーサイド精神ぼくがラグビー部員だったころ、世間のラグビーに対する印象は「不良、不潔」だったし、あまり反論もできなかった。でも今や「ラグビーしてました」とわざわざ言いたくなっている。日本代表が強くなるにつれ、ラグビーというゲームの魅力とともに一流ラガーの振る舞いが称賛されるようになったからだと思う。

アイルランド戦の日本の歴史的勝利は、アイルランドにとって歴史的敗北だ。それでもアイルランド代表選手は、花道を作って日本チームを心から讃えた。もちろん観客席を国で分けたりしない。ある試合の終了直後、うずくまって泣いていたフィジー選手は、ふと目についた紙テープのゴミを当然のように拾ってグランドを後にした。台風で中止になってプール最下位が決まったカナダ代表は、被災した釜石の濁流掃除をしていた。

ぼくの理解では、こうした行為は「紳士的」だとか「イギリス伝統の」とか、そんな気取った(snobishな)ものではない。本来ラグビーは支配者層エリートのスポーツだった。だから南アフリカはもちろんのこと、オーストラリアでもアイルランドでも、ラグビーは反発の、あるいは憎悪の対象だった。

ノーサイドの精神は、ラグビー選手としての誇らしい振る舞いは、むしろ抑圧されてきた側の選手たちが築き上げてきたのだ。彼らと彼らを尊敬する支配層の一部の人々が、反発と憎悪を乗り超えてきたのがラグビーの歴史だ。だからこそ広く共感されるのだと、ぼくは理解している。

スコットランド戦終了後のインタビューでリーチ・マイケル主将は、「日本だけではなくアジアにとってティア2にとっての歴史を変える」と語った。ティア(tier)というのは「階層」と訳していい。ティア1は、欧州のシックス・ネイションズと南半球の4カ国で構成される。日本大会は初めてティア1以外の国で開催された。日本代表はティア2として初めて予選を全勝した。リーチはティア1と認められることではなく。ティア2を代表することを望んだのだ。愛する日本のために、そして多くの海外で戦う外国人選手の地位と誇りのために、体を張って「鬼」になっているのだ。

少子高齢化で日本の中学・高校の15人制ラグビーは存続の危機に立たされている。日本の出生者数は今年90万人を割る。でも今回のワールドカップを見た子供たちは、自然に外国から来た子どもたちと共にラグビーを楽しむことができるだろう。

それがラグビー日本代表の「もう一つの勝利」なのだ。彼らは、外国人選手と互いにリスペクトする「one team」の美しさを示してくれている。「ノーサイド」は、一人一人の心の課題なのだと、教えてくれている。

日誌資料

-

10/01

- ・消費税きょうから10% 家計に負担、景気試練 <1>

- ・GPIF(年金積立金管理運用独立行政法人)、外国債投資拡大へ

- マイナス金利で国債運用困難 9月の長期金利一時、マイナス0.3%近辺

- ・9月日銀短観 景況感3期連続悪化 大企業製造業、6年ぶり低水準

- ・求人倍率1.59で横ばい 8月、新規求人は5.9%減

-

10/02

- ・米景況感10年ぶり低水準 製造業、9月急速悪化 トランプ氏、利下げ要求

- ・韓国消費者物価 初の下落 9月、0.4%マイナス デフレ懸念の声

- ・北朝鮮、弾道ミサイル発射 島根沖EEZに落下 SLBMの見方

- ・豪、今年3度目の利下げ 過去最低の0.75%に 追加緩和に含み

-

10/03

- ・英、関税同盟を早期離脱 ジョンソン首相、EUに窮余の「最終案」 <2>

- 迫る期限、協議難航も 「合意なき離脱」リスクなお

- ・米、対EU8000億円関税 エアバス補助金巡り WTO承認 EU,報復検討

- ・日経平均、一時500円安 米景気減速懸念 NY株続落、494ドル安

-

10/04

- ・日米貿易協定1月発効へ 茂木外相、日程「異存ない」

- ・「特定技能」認定進まず 外国人新資格 導入半年で400人弱

- 人手不足解消に政府目標は5年で34万5000人、初年度は約4万人

- ・臨時国会首相所信表明「消費増税でも経済好循環」 憲法論議「国民への責任」

- ・EU大統領、英提案「納得せず」

-

10/05

- ・日韓対立、長期化に懸念 輸出管理厳格化から3カ月 解決の道筋見えず

- 半導体材料、現段階で許可7件 韓国、日本車販売6割減

- ・香港、「緊急条例」を発動 議会通さず規制 デモ覆面禁止

- ・インド、5.15%に利下げ 5会合連続 景気テコ入れ

- ・米、対中貿易赤字2.5%減 8月 追加関税前に輸出増 全体赤字は0.9%増

-

10/06

- ・香港経済、深間ある混迷 アジアの金融ハブ揺らぐ <3>

- ・フェイスブック「リブラ」に暗雲 ペイパルが撤退

-

10/07

- ・北朝鮮「米と交渉決裂」 ストックホルム実務者会議 米は維持に期待

- ・水産庁船、北朝鮮船と衝突 能登沖EEZ内

- ・香港デモ、激しい反発続く 覆面禁止、逮捕18人に

- ・出生数90万人割れへ 今年 社会保障・成長に影 推計より2年早く <4>

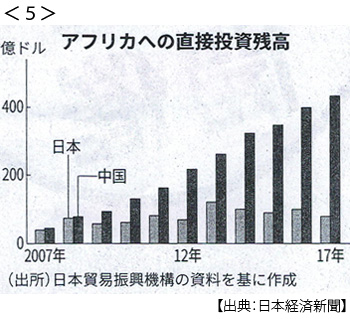

- ・日本企業のアフリカ投資 覚書実行は2割弱 <5>

- ・ポルトガル総選挙 中道左派の与党、第1党に 「親EU」首相続投の公算