今週のポイント解説 06/07~06/13

マクロンさんの危険な賭け

予想通りの欧州議会選挙、想定外のフランス下院解散

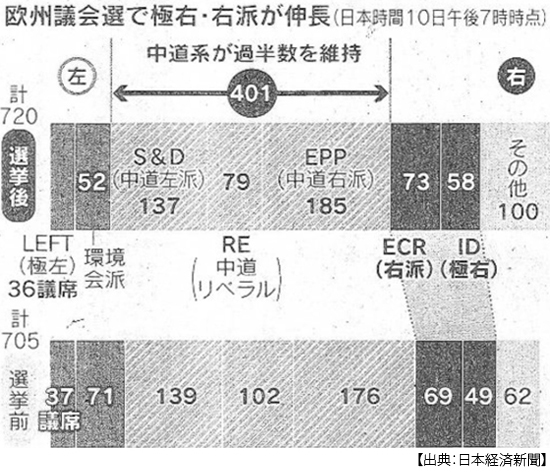

6月6~9日に投開票された欧州議会選挙で極右や右派とされる勢力が議席を伸ばしたが、それは予想通りのことだ。報道では極右「躍進」とか「伸張」とか言うのだが、それでも獲得した議席は全議席の2割あまりだ。これに対して親EUの3派(中道右派、中道左派、中道)は、でこぼこはあるが全体として過半数の議席を確保した。欧州委員会がフォンデアライエン体制を維持することには問題がないし、欧州議会は多数決で欧州委員会が提案する法案を承認するのだから。

そもそも欧州議会選挙は「マイナーな政治イベント」だと言われる。それほど世界が注目しているわけでもない。例えばに当の欧州の投票率を見ても、各加盟国国政選挙では70~80%超が珍しくないのに対して、欧州議会選挙では50%前後にとどまるのだから。

しかし、フランスの下院選挙は、訳が違う。マクロン大統領は9日、国民議会(下院)の解散を発表した。本当に驚いた。欧州政治やフランス政治の専門家ならばたいして驚かなかったのかもしれない。でもマーケットは(素人のぼくと同様)驚いたようだ。フランス市場はトリプル安となった。フランス国債は売られ、フランスの株価指数は下落し、ユーロも安くなった。とくにフランス株価はその後1週間で6.2%と大幅な下落率となった。

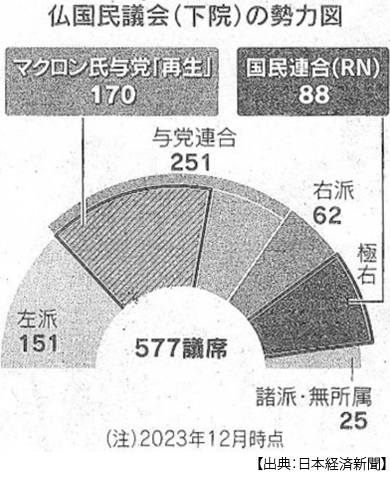

やはり、欧州議会で極右と右派が2割の議席を獲得したこととは訳が違う。EUの政治的中心であるフランス議会で、極右が第1党になり、極右から首相が誕生する可能性が生まれたのだ。そもそもフランスで議会解散は滅多にあるものではない。1997年のシラク大統領時代以来だと言われて、ああそうだったのかと思うくらいだ。

マクロン氏は、いつそんな重大な決断をしたのだろう。たしかにフランスでは、欧州議会選挙の極右政党の国民連合の投票率は30%を超え、与党連合14.6%の2倍以上になった。一方、現在のフランス下院勢力図をみると、577議席中与党連合は251議席、国民連合は88議席だ。それでもマクロン氏は、賭けに出たのだった。

ブルームバーグ配信によると、マクロン氏は「フランス国民宛の書簡」を仏各紙に掲載し、予算の議会通過が必要な時期に「わが国が危機に陥りかねない」とし、「より大きな混乱に対処する唯一可能な選択だった」と訴えている。つまり今やらなければ、この先もっと不利になるということなのだろう。イギリス保守党と同じような戦術ということか。

フランスの調査会社の調べによると(6月17日付日本経済新聞)、下院選で国民連合に投票すると答えた人は29.5%と最も多く、次いで左派連合が28.5%、与党連合は18%と3番手だった。マクロン氏の賭けは、不利なだけではない。フランス国内で移民問題、妊娠中絶問題など多くの対立と分裂を先鋭化させ、それは欧州レベルに拡散しかねない。つまりEUは、この賭け事の巻き添えを食らうかもしれないのだ。

欧州は疲れている

欧州に限らず、コロナ・パンデミックでみんな疲れた。でも思うのだけれど、EUと言えば移動の自由だ。それが制限されたのだ。欧州で、久しぶりに「国境」が意識された。それが内向きのポピュリズム台頭の背景のひとつになったような気がする。そこにロシアのウクライナ侵攻が襲いかかる。欧州で「東と西」が復活する。対ロシア経済制裁とウクライナ支援が欧州市民にのしかかる。制裁疲れ、支援疲れ。そこに物価高疲れが重なる。エネルギー価格も食料価格も跳ね上がる。コロナ禍の強制貯蓄がそこに吸収される。

移民疲れもあるだろう。ウクライナからの避難民は受け入れざるを得ない。ウクライナの穀物に依存していた北アフリカでは食糧難が深刻化していく。移民の増加はコロナ明けの人手不足緩和に作用したのだが、不法移民の増加は反移民感情を刺激する。

さらに、気候変動対策疲れだ。農業の化学肥料削減や暖房設備の再生可能エネルギー利用義務付けなどのコスト増が、生活苦実感と結びつくようになっていく。

こうした幾重にも積まれた「疲れ」を、EU懐疑主義すなわち極右が包摂していく。とくに若者世代の不満を極右はSNSを通じて吸い上げているという。また親EU・中道に対する懐疑は右方向だけではない。フランスの「不服従のフランス(LFI)」は極左に分類されているが、イスラエルのガザ侵攻を批判して親パレスチナ姿勢を明確にすることで、左派とイスラム教徒の支持を集めているという。

フランス政治は両極化し、そしてねじれる

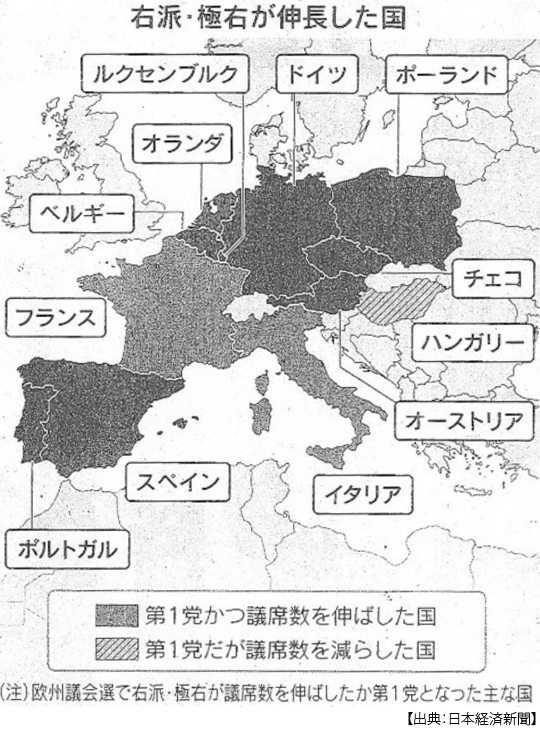

マクロン氏は、「極右はフランスを貧しくし、劣化させる」と激しく批判するのだが、極右支持の背景にこうした「疲れ」、その疲れからくる「EU懐疑主義」があることをどこまで理解しているのだろうか。極右はかつてのように「EU離脱」や「排外主義」一色に染まっているわけではない、「脱悪魔化」した極右だ。イタリアでは極右と言われた「イタリアの同胞」党首のメローニ氏が首相になり、現実的でイデオロギー色の薄い政策を強調するようになっている。かつてフランス二大政党だったあの共和党が、生き残り戦術として極右政党との協力を呼びかける。驚くべきことだが、おそらくはそれが今リアルな感覚なのだろう。

それでもマクロン氏は賭けに出た。極右との対話ではなく解散、対決を選んだ。大統領2期目のかれに次はない。大統領と異なる政党から首相が選ばれることを「コンビタシオン(共存)」と呼ぶらしいが、極右との「共存」とは極端な「ねじれ」であり、それはマクロン政権の完全なレームダック化を意味する。

初回投開票は6月30日だ。初回投票で有効投票の半分以上、かつ有権者の4分の1以上の得票があれば当選、その条件を満たす候補がいなければ上位2人の決選投票となる。マクロン氏は、極右はこのハードルを越えられないと見て賭けに出たのだと言われている。

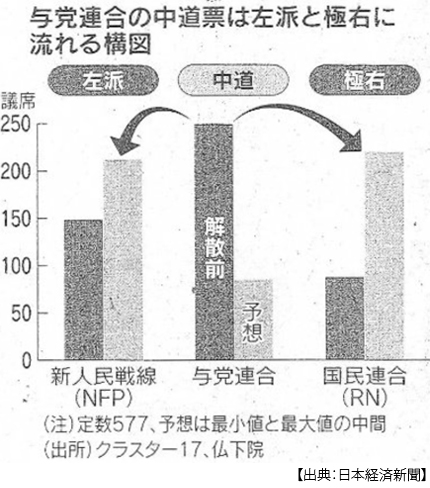

調査会社クラスター17の集計によると、与党連合は現在250議席だが、これが70~100に減ると見る。一方、現在88議席の国民連合は195~245に増えると予想する。また中道左派が連合した「新人民戦線」も190~235議席になると見込んでいる。いずれにせよ全577議席の過半数には至らないということだが、与党連合候補の大半は初回投票で敗退すると予想されているのだ。そう、そもそもマクロン氏は支持率が低いのだから。じつは今回に限らず、ぼくはずっとマクロンさんのみなぎる自信の根拠が、謎だった。今回この謎は、決定的に深くなった。

政治的不安定が金融リスクに

極右の国民連合は、移民の制限策と並んで減税を公約に掲げる。対する左派連合は、マクロン大統領が強制的に成立させた年金受給年齢の引き上げを早急に見直すことを掲げる。マクロン氏の支持率が低い最大の理由は、そして今回の選挙で大敗が予想されるのは、財政再建を推し進めようとしていることへの反発だった。この総選挙で、極右の減税であれ極左の年金改革であれ、ポピュリズム的財政拡張が議会の多数派となれば、フランスの財政再建が挫折することは避けられない。

すでにフランスの財政は大いに傷んでいる。5月にはS&Pグローバルがフランス国債の格付けを引き下げている。マクロン氏の下院解散発表直後からフランス国債からドイツ国債への資金シフトが起きている。フランス株式も売りが急拡大している。マーケットが直ちに想起したのは、イギリスのトラス前政権が大規模減税策を打ち出したことでポンドが急落した、あの「トラス・ショック」だった。それどころか、ギリシャ財政危機と比較する論調さえ出始めている。それは悲観的にすぎるとはいえ、利下げ局面にある通貨ユーロが動揺するだろうとことは間違いない。

ほんの1ヶ月ほど前までイギリス総選挙もフランス総選挙も、予定されていなかった。突然のことだ。これにアメリカ大統領選挙が続く。こうして主要国政治情勢の見通しがまったく不透明ななかで「マクロン・ショック」が、国際政治および国際金融の新たな震源地となるリスクがまた、世界をおおいに疲れさせるのだ。

日誌資料

-

06/07

- ・金融引締め世界で転機 欧州中銀が利下げ 4年9ヶ月ぶり <1>

- インフレ圧力後退 FRB、緩和余地探る

- ・消費支出実質0.5%増 4月 14ヶ月ぶりプラス 3連休で外食伸びる

- ・「AI、金融の重大リスク」米財務長官 同じデータやモデルに依存するリスク

-

06/08

- ・米雇用5月27.2万人増 予想上回る 失業率は4.0%に上昇

- ・ロシア領攻撃「限定的に」 バイデン氏、ウクライナに条件

- ・ユーロ圏、プラス成長 1~3月改定値 GDP年率1.3%増

- ・中国、新興国へ輸出6.7%増 1~5月、米欧の規制影響

- ・国連「子どもの権利侵害国」(恥ずべきリスト)イスラエルを追加 ガザの戦闘巡り

-

06/09

- ・米経済、過熱感なお 「軟着陸」へ続く難路 個人消費、賃上げが左右 <2>

-

06/10

- ・欧州議会選挙 極右が伸張 仏大統領、下院を解散

- ・GDP年率1.8%減 1~3月改定値 設備投資が上振れ 4月経常黒字2兆円

- ・イスラエル ガンツ前国防相が政権離脱 右傾化加速、強硬一段と

-

06/11

- ・欧州、環境・安保に修正圧力 議会、右派・極右勢力が伸張 <3>

- 加盟各国の権利主張 移民入国、厳格化の可能性 「不安定な時代」の到来

- ・下院解散、マクロン氏賭け 仏、極右首相誕生の可能性も <4>

- ・ガザ新停戦案 履行要求 安保理 ロシア棄権、中国は賛成

- ・iPhoneにチャットGPT アップル、自社AIと連携 メールや予定自動作成

-

06/12

- ・仏極右、過激主張は封印 移民抑制を掲げ躍進 独、環境規制反対に支持

- ・企業物価2.4%上昇 5月 4ヶ月連続伸び率拡大

- ・中国消費者物価0.3%上昇 5月、4ヶ月連続プラス

- ・バイデン氏次男有罪評決 銃不法所持 大統領子息で初

- ・「新停戦案、交渉の用意」 ハマス、安保理履行要請受け

-

06/13

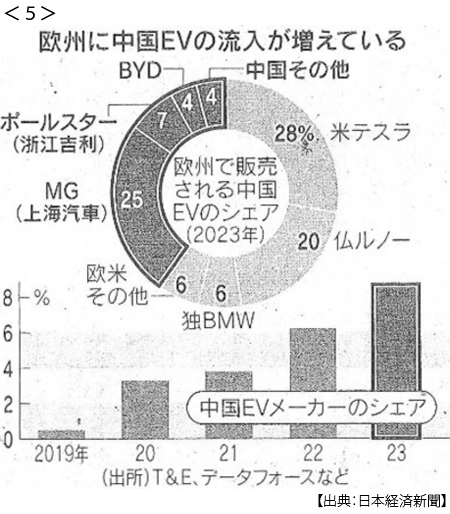

- ・EU、中国EV追加関税 税率最大48%に 競争阻害と判断 <5>

- もろ刃の追加関税 対象の輸入中国EVは欧米メーカー製6割

- ・男女平等 日本118位 世界経済フォーラム「ジェンダー・ギャップ指数」

- 賃金格差の是正急務 男性100対女性78.7 OECD平均の2倍格差 EUは企業に改善義務

- ・米消費者物価、3.3%上昇 5月、市場予想下回る