今週のポイント解説(35) 10/22~10/28

第二「ペンス演説」をどう読むか

1.不気味な副大統領

マイク・ペンスさんがよくわからない。初めは、トランプさんがキリスト教福音派の支持欲しさに副大統領候補に指名した人くらいのイメージだった。いわゆるランニングメイトというやつだ。トランプ政権発足から残っているのはムニューシン財務長官と彼くらいなものだから、おそらく「イエスマン」だろう(かつて支持していたTPPも離脱賛成にまわっていたし)。

ただ、トランプさんには何かと弾劾の材料が事欠かない。まんがいつそうなれば、副大統領が大統領になる。共和党も「無難な」ペンスさんだから担ぎやすいだろう。その程度で済ましていたぼくは、不意を突かれた。

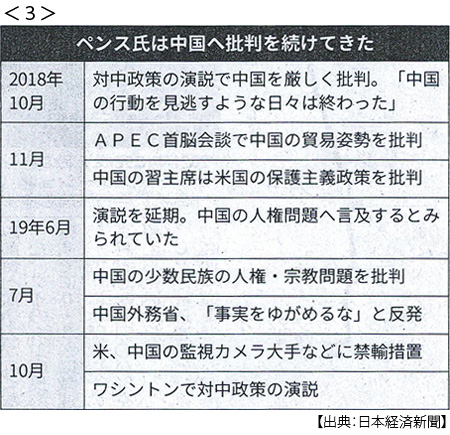

1年前の10月4日、ペンスさんはワシントンにあるシンクタンクで中国問題について演説をした。ぼくが見落としたのか、直後の日本のメディアがこれを大きく取り上げることはなかった。アメリカでもトランプさんの脱税疑惑、女性スキャンダル一色で盛り上がっていた。

ところが10月8日になって、中国がこれに噛みついた。それもたまたま訪中していたポンペオ国務長官に不満を表明したのだ。え、ペンスさん何か言ったの?10月10日付の新聞でようやくその要旨を知ることになった。そのときの見出しが、ペンス発言端緒に米中「新冷戦」の瀬戸際ときた(2018年10月10日付日本経済新聞)。

これはたいへんだと、ネットを漁ってなんとか全文を手に入れて読んだところ、たしかにこれは深刻だ。ついでに目に入った海外メディアの扱いも、やれ「最後通牒」だとか、果ては「宣戦布告」だとか大騒ぎになっていた。

2.第一「ペンス演説」

ぼくは慌てて、その週のポイント解説で取り上げた⇒ポイント解説№160。はしょって紹介すると、まずはアメリカは冷戦崩壊以降、中国との付き合いかたを誤ったというのだ。そのうえで「中国製造2025」の脅威、人権抑圧(とりわけ宗教弾圧)、「一帯一路」批判、台湾支持、そして最後に中国がアメリカの選挙に干渉しようとしていると指摘する。

そのほとんどは、2015年あたりから台頭してきたアメリカ国内の「中国脅威論」とかぶっている。でもこれはまだ当時は、どちらかと言えば異端視されていた主張だ。ぼくが気持ち悪かったのは、トランプさんの中国批判よりペンスさんのそれは範囲が広く、表現もキツイのだ。

その前の年(2017年)にはトランプさんと習近平さんはニコニコの間柄だった。4月には習近平さんがトランプさんの別荘に招かれ、11月にはトランプさんが故宮を貸し切った習近平さんに接待されていた。「蜜月」とも言われたくらいだ。そしてペンス演説の1カ月後には、トランプ訪中が予定されていたのだ。

ぼくはまず、これは直後に迫るアメリカ中間選挙対策だなと感じた。つまりトランプ疑惑追及は中国の工作だと歪曲するために。しかし、もうひとつの推論があった。それは、ペンス演説はトランプさんの対中制裁関税についての「スモール・ディール(小さな取引)」を抑え込もうとしているのではないか、と。

3.気になる二人の「ねじれ」

この二つ目の推論、つまり対中政策について政権内で「ねじれ」があるのではないかという推測は、その後ますます深まっていった。とくにファーウェイ禁輸。トランプさんはことある度に、これを取引材料にしたがっている。しかしペンスさんは、むしろ積極的にヨーロッパなどにファーウェイ包囲を呼びかけている。

今年6月、ペンスさんは中国問題に関する演説を予定していたが、これが延期された。6月末の米中首脳会談への影響を考慮したものだと報じられた。ペンスさんは副大統領ですよ。その演説が首脳会談への影響が考慮されるって、「悪影響」ってことでしょ?

これを役割分担だという見方もある。ペンスさんが「強面」を担当しているというのだ。ぼくはトランプさんがそんなチームプレイをやるようには思えない。脅かすのも微笑むのも、一人二役だ。そもそもトランプさんにとって中国問題は貿易赤字だった。だから関税を引き上げて中国からの輸入を減らしてやるという短絡的なものだったように見える。これに乗っかった連中がいるのだ。この両者のあいだにねじれが生じ、対中強硬派の先頭にペンスさんが担がれた、そう思えてならなかった。

例えば、強硬派と言えばボルトンさん(安全保障担当大統領補佐官)も、対北朝鮮交渉における「強面」担当だと見られたことがあった。とんでもない。担当なんて生易しいものではない。根っからの強硬派だ。ねじれが表面化し、ボルトンさんは9月に解任された。

さて、そうしたなかペンスさんが10月24日、約1年ぶりに中国に関する包括的な政策演説に臨んだ。ぼくは勝手にこれを「第二ペンス演説」と呼んでいる。今回は新聞の扱いもまるで違う。日本経済新聞では10月25日夕刊一面で早くも取り上げ、翌26日付では7段抜きの解説記事に6段の演説要旨を付けていた。

さて、これをどう「読む」のか。

4.第二「ペンス演説」

日本経済新聞の見出しはこうだ。「中国、かつてない監視国家」、「対中強硬一段と」。そして記事は「米国内の対中強硬派を代弁した形だ」。

なるほど演説内容を読むと、まず前回の演説から1年、中国の挑発的な行動に改善が見られず「より攻撃的になっている」と述べ、新疆ウイグル自治区で少数民族と宗教的少数派を弾圧し、その監視技術をアフリカや中東に輸出している。鎮痛剤「フェンタニル」を巡る約束を守らない。南シナ海の軍事拠点化を進め、尖閣諸島に侵入し、台湾の民主主義への圧力を強化している。続いて香港への干渉をけん制しながら、時間を割いたのはスポーツ用品大手ナイキ名指しの批判だ。

ナイキは、米プロバスケットボールのヒューストン・ロケッツGMが香港デモ支持のツイートに中国が反発したことを受け、ロケッツ関連商品を中国の店舗から撤去していた。これに対して「ナイキは良心を捨てた」と批判しているのだ。

ぼくの率直な感想は、羅列的だし、論調も日本の週刊誌ほど刺激的ではない。たしかにどれも深刻な問題ではあるのだが、包括的な政策演説にしては「あれもこれも」と散漫な印象をぬぐえない。

むしろぼくが驚いたのは、批判ではなく「呼びかけ」とも取れる部分だ。それもけっこうな時間をこれに充てている。まず貿易摩擦については「第一段階の合意書に署名できることを望んでいる」。そして、「大統領は対立を求めていない」、「中国の発展を抑え込むつもりはない。建設的な関係を望んでいる」、「デカップリングを望んでいるのかと問う人がいる。答えは明確なノーだ」、「米国は中国への関与と、中国の世界への関与を求めている」 そして、「大統領は習主席との強い個人的関係を築いてきた」、「我々は平和と繁栄の未来を共有するために協力できる、協力しなければならないと熱烈に信じている」と締めくくっている。

5.票が政策になる

第一「ペンス演説」では、「トランプ大統領は」という主語はひとつもなかった。そもそもアメリカの対中強硬派には「協力」という言葉を中国に対して使わない。これは明らかな変化だ。一方中国の反応も、「偏見とうそで充満」(外務省報道局長)と非難しながら、「中米関係はゼロサム関係ではない」と強調、「安定的な発展を推し進めるよう促したい」と関係改善に意欲を示した。

ペンスさんも中国も、1年前の非妥協的な対決姿勢とは明らかな違いを見せている。これは楽観的なシグナルではないだろうか。だとすれば、この変化の背景はなんだろう。問うまでもない、来年の大統領選挙に違いない。

民主主義政党は本来、まず政策があってその支持を訴える。反してポピュリストは、とくにトランプさんは、票になることを政策にする。すると第二「ペンス演説」は、人権と安保については中国を激しく批判し(これは時間がかかる課題だ)、その一方で通商交渉で小さな合意を積み重ねる(その気になればたいして時間のかからないことだ)という作戦変更を暗示しているのではないか。

だとすれば、それは米中双方にとっても、ひいては世界経済全体にとっても悪くない材料だ。しかし第二「ペンス演説」に対するメディアの受け止め方は、おおむね対中強硬姿勢がいっそう激化しているという論調だから、ぼくは少し自信がない。

だから、米中貿易戦争の休戦、あるいは停戦、さらには部分的講和が、トランプさんにとって「票になる」かどうかについて、具体的に分析することが必要になる。次回、第二「ペンス演説」前後の経済政治動向を整理してみることにしよう。

日誌資料

-

10/22

- ・中国金融開放、来年4月 出資規制撤廃 まず運用会社から

-

10/23

- ・留学生の日本就職 昨年最多の2.5万人 8年連続増 アジア諸国が全体の95%

- ・韓国施設の撤去指示 金正恩氏、金剛山地区で

- ・カナダ総選挙、与党勝利 過半数割れ、政権運営困難 環境・移民受け入れが支持

- ・クルド勢力排除で合意 ロシア・トルコ首脳 シリア国境地帯

- ・フェイスブック、独禁法違反疑い 米47州・地域に調査拡大

- ・米ハーレー24%減益 中国・欧州の報復関税重く

-

10/24

- ・米、対トルコ制裁解除 シリア停戦順守求める

- ・グーグル量子コンピューター 「超計算」成功を発表

- ・リブラ発行延期を明言 フェイスブックCEO「米当局の承認後に」

- ・ソフトバンクG強気の投資岐路 ウィーワークに1兆円 自主性重視裏目に

- ・韓国GDP、7~9月0.4%増に鈍化

-

10/25

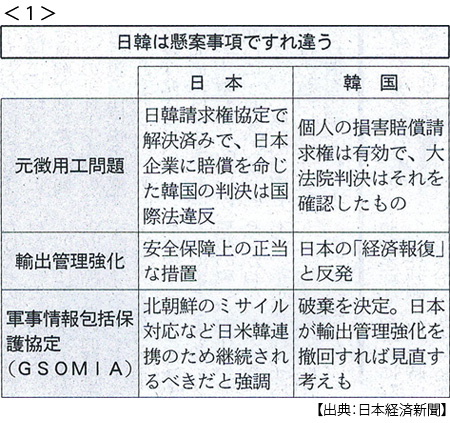

- ・日韓 展望なき対話継続 首相会談 元徴用工、溝埋まらず <1>

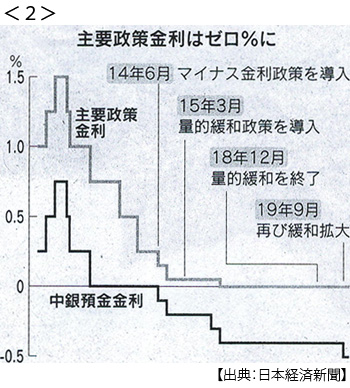

- ・ドラギECB(欧州中央銀行)総裁が退任前最後の会見「出口遠のいた」 <2>

- 緩和維持し次期ラガルド体制へ 「次は財政の出番」強調

- ・英首相、12月総選挙を提案 EU離脱「月末」困難 野党の出方焦点

- ・ペンス米副大統領演説「中国、かつてない監視国家」 対中強硬一段と <3>

- 「偏見とうそで充満」 中国、ペンス氏演説を批判

-

10/26

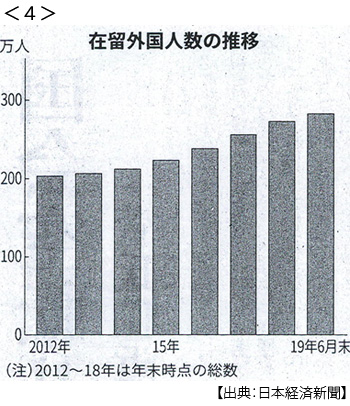

- ・在留外国人、最多の282万人 7年連続増、人口の2.24% <4>

- 永住者78万人、技能実習生36万人 留学生33万人 大都市集中、東京都に20%

- 中国78万人 韓国45万人 ベトナム37万人(前年比12%増)

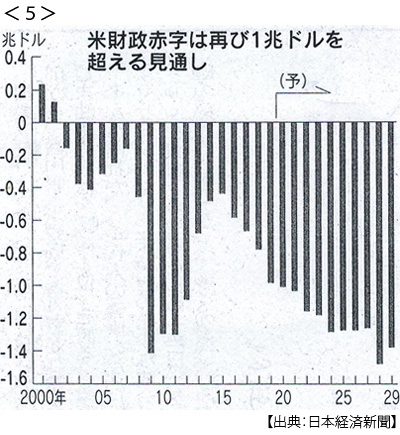

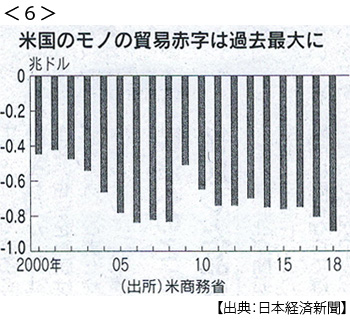

- ・米財政赤字26%増の9844億ドル(約107兆円)19会計年度 <5> <6>

- 7年ぶり水準、米財政赤字1兆ドル時代へ 貿易との「双子の赤字」深刻

- ・5G「中国リスク考慮を」 米国防長官、欧州に要請 NATO国防相理事会会見で

-

10/27

- ・5G特需 半導体底入れ 3四半期ぶり増 スマホ向け伸び本格回復まだ

- ・出生数「90万人割れ」時代の自衛隊 実数は定員の9割 一番多い世代は50歳代

- ・ファーウェイ技術覇権途上 特許買収で攻勢、米は警戒 中核技術で欧米に依存

-

10/28

- ・「イスラム国」指導者バグダディ容疑者死亡 トランプ氏発表 米が軍事作戦

- ・アルゼンチンに4年ぶり左派政権 大統領選、元首相が当選

- ・独のEU予算倍増も FT報道 英離脱後の負担増で

- ・英語試験 文科相「身の丈」発言を謝罪