今週のポイント解説(34) 11/08~11/14

RCEPの政治と経済

*アールセップ:東アジア地域包括的経済連携

Regional Comprehensive Economic Partnership

1.片想い

ずっとぼくの片想いだった。東アジアにおける地域経済圏構想は、1997年のアジア通貨危機の反省の上に立っていた。タイのバーツ、インドネシアのルピア、韓国のウォンが連鎖的に暴落して深刻な経済危機に陥り、日本の投資も大きく傷んだ。「何かあったときには隣人同士で助け合わないといけない」、緊急時の外貨融通や域内通貨建ての投資資金調達について協力しなければ。日本が呼びかけ、2000年5月にタイに集まったのがASEAN+3、つまり東南アジア10ヵ国プラス日中韓だ。

戦後はじめて、東アジア地域経済協力にアメリカが入らない独自の枠組みが作られようとしていた。すでに東アジア経済は「円高の10年間」(1985年のプラザ合意からアジア通貨危機直前まで)に高いレベルでの国際分業体制を築いていた。その相互補完関係はEUの前身のECや、アメリカ・カナダ・メキシコのNAFTAに勝るとも劣らなかった。

しかしそれは民間企業、民間金融によるミクロの統合であって、意識された、つまり政治的な合意によるものではなかった。東アジアにおける地域経済圏構想、それを「共同体構想」と呼ぼうと呼ぶまいと、ぼくはその「可能性」(できるかできないか)ではなく、「必要性」を強く感じていた。

2000年5月のタイの話し合いは、とても魅力的なものだった。ただ、ドルと(したがってアメリカと)一定の距離を置くものだったから、アメリカとの利害調整が心配だった。

2001年8月、小泉首相(当時)が靖国神社に公式参拝をして、中国がこれに抗議した。しかし小泉さんは、その後も毎年靖国参拝を続けた。中国で「反日デモ」が沸騰した。2005年、島根県が「竹島の日」を制定し、これに韓国が反発し、「韓流ブーム」も吹き飛んだ。

なにも進まなかったまま、2008年にリーマン・ショックが起こり、世界金融危機は「助け合い」の備えがない東アジア経済を直撃した。もう一度反省して、東アジア経済の「助け合い」の合意を前進させはじめた。それが2009年、しかし2010年9月、尖閣諸島付近で操業中だった中国漁船と日本の海上保安庁の巡視船が衝突し、いわゆる「尖閣問題」に火が付いた。多大な努力の積み重ねが、1日で霧散する。

今や国別貿易額で日本にとって中国が第1位、韓国は第3位だ。しかし「助け合い」どころの話ではない。FTA(自由貿易協定)すら結ばれていない。「領土」と「歴史認識」が大きな壁となって立ち塞がっている。二国間交渉に展望はない。もっと大きな、そう東アジアの枠組みが必要だ。

かれこれ20年間、東アジアの地域経済圏構想は、ずっとぼくの片想いの相手だった。

2.TPP、そしてASEAN+3から6へ

小泉さんは在任期間中、靖国参拝を続け、日中首脳会談は一度も開かれなかった。政権を譲り受けた安部さんは名うてのナショナリストとして評判だった。安部さんは病状が悪くなり1年足らずで辞任し、そのあと福田さんも麻生さんも政権が1年も持たず、アジア外交の立て直しはならなかった。

そのあと政権に就いたのが民主党だ。小沢さんは中国との溝を一気に埋めようとした。鳩山さんは基地問題で脱米の空気を出した。二人とも失脚した。そしてリーマン・ショックが起きた。菅さんは(スガさんじゃなくてカンさん)、いきなりTPP(環太平洋経済連携協定)に参加すると言い出した。中国、韓国抜きの広域経済圏だ。

しかしリーマン・ショック後の中国経済成長は驚異的だった。すでに「世界の工場」だった中国は莫大な公共投資で雇用と所得を引き上げ、「世界の市場」に成長していく。アメリカはTPPで中国を封じ込めようと考えた。オバマさんは、「世界貿易のルールを作るのはアメリカだ」と語る。

だからTPPの自由化水準はそうとうに高いものとなった。アメリカが「自由」であることが優先されたからだ。このハードルは中国には高すぎる。もちろんシンガポールなどを除くASEANにとってはなおさらだ。

こうしてASEAN+3の枠組みは分断された。同時に韓国もASEANも、中国経済との結びつきを強めていく。それぞれがFTAを結び、アジアの「脱日」が進行する。中国「封じ込め」が、かえって中国「依存」を深めていく。

アメリカはこれを放置するわけにはいかない。TPPとは別の枠組みが必要だ。もちろんASEAN+3でもいけない。そうだアメリカの同盟国、オーストラリアとニュージーランドを入れよう。どちらもTPP加盟国でもあるし。それでも中国が大きすぎる。そうだ、インドを入れよう。インドは経済成長の伸び代が高く、核保有国で、なんといっても中国と仲が悪い。

こうして2013年、ASEAN+6(日中韓、豪、NZ、印)の枠組みでRCEP交渉が始まった。交渉は、なかなか進まない。インドは貿易自由化を望んでいないからだ(そもそも初めからインドを入れることには無理があった)。

インドを説得しているうちに、アメリカの大統領がトランプさんになって、トランプさんはすぐさまTPPを離脱した。それどころか、貿易自由化の道を猛スピードで逆行し始めた。

こうしてTPPからアメリカが脱け、そしてインドが入らないRCEPが始まった。

3.「緩やかな自由化」

さてRCEPの具体的な合意内容だが、一言で言って「緩い」。TPPが最も「きつい」とすればRCEPは最も「緩い」。11月15日付日本経済新聞でも「日本、対中韓貿易に弾み」としながらも、「ルール面に甘さも」、「妥結優先」とある。16日付を読むと「日本企業、対中韓輸出で恩恵」としながら「戦略品は開放に時間」とあるように。

ぼくは、それでいいと思っている。たしかに劇的な経済効果は望めないが、加盟国の損害をなるべく小さくすることが大切だ。そのうえでの「恩恵」だ。

ぼくは経済学の教員だから「国際分業の利益」を譲ることができない。でも「行き過ぎた自由化」には反対だ。ぼくはバグワティ教授の著書から「人間の顔をしたグローバリゼーション」という言葉を学んだ。そのためには「適切なガバナンス」が求められると書いてあった。「グローバリゼーションのマイナス効果にも目配りし、社会的課題の達成を加速することを要求し、その速度が最大ではなく最適であること」が課題だと。

RCEPは、日本や中国や韓国のビジネスチャンスに最大限貢献することだけを目的としてはならない。それぞれの自由化、すなわち競争激化によって脅かされる分野への「目配り」が求められる。そしてRCEPではカンボジアもラオスもミャンマーも仲間だ。その仲間たちの社会的課題の達成を加速し、ただしその速度は最適でなくてはならない。

お互い譲るところは譲って、それ以上は侵さない。無差別級の自由化は、本来の「国際分業の利益」の定義から離れている。合意水準が低くても、それが強制をともなわない合意であることから始めなくてはならない。「緩い」、おおいにけっこうだ。

4.片想いが叶ったわけではない

でも、今の姿はぼくの片想いの相手ではない。当時の面影と違うのは、なんといっても中国の存在感だ。RCEPが世界のGDPの3割、世界の貿易額の3割を占め、域内人口が23億人だといっても、すべてその半分は中国だ。ぼくは今年の初めに「アトランティックの孤立とユーラシア」をこのブログで連載したが、そこでいうユーラシアとは「中国とその周辺国」ではないし、またそうなってはいけない。

そして、孤立したアメリカがどう対応するのか。トランプさんがTPPから離脱したツケは大きい。バイデン民主党もTPP復帰には反対しているからだ。当面バイデン次期政権は、国内産業の競争力回復に集中し、貿易自由化は二の次だろう。

そこで問われるのが、日本と韓国の戦略的責任だ。バイデンさんの対中戦略の要は、同盟関係の再構築だ。顧みればぼくの片想いが始まった頃、つまり1990年代末から2000年にかけて、日韓関係は戦後最良といってもよかった。実際に当時、東アジア広域経済圏構想をリードしたのも日韓関係だった。

「ヨーロッパ統合の父」、ジャン・モネは言う。「我々は国々を同盟させるのではない、人々を結びつけるのだ」。RCEPによって、ようやく日本と韓国の間にも自由貿易協定関係が築かれた。政府と政府の関係は、まだ心許ない。彼らは「支持率」に縛られるだろうから。しかし企業と企業の協業は、人と人の交流は、より円滑化する条件を与えられた。

ポスト・トランプの東アジアは、日韓関係が鍵を握っている。したがって、ぼくの片想いはこれからもまだ続くのだ。

日誌資料

-

11/08

- ・米大統領選 勝者確定長期化も 激戦州 再集計の可能性 バイデン氏優勢続く

- ・米上院決着 来年1月に ジョージア州決選投票に

- ・中国輸出、回復広がる 10月11%増 対主要国、軒並み伸び

-

11/09

- ・バイデン氏勝利宣言(米東部時間7日)当選確率に 「分断ではなく結束」

- 白人票を奪還 若者支持、激戦州制す トランプ氏、敗北認めず

- 副大統領、黒人・女性で初 ハリス氏「最後ではない」

- ・コロナ感染5000万人 欧米で拡大、経済に打撃

-

11/10

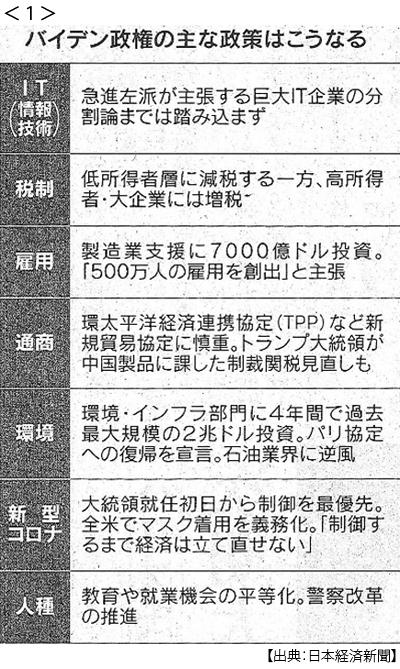

- ・バイデン氏当確、政権移行加速 国際協調へ転換 <1>

- パリ協定・WHO復帰準備 経済再生急ぐ、歳出10年で1000兆円増 インフラに巨額投資

- 就任時にコロナ行動計画、最優先課題に

- ・米ファイザー、治験でワクチン効果9割超

- ・NY株、一時1600ドル高 3万ドルに迫る 終値834ドル高 日欧も大幅上げ

- ・米コロナ感染1000万人 8割の州で過去最多更新 10万人超え5日連続

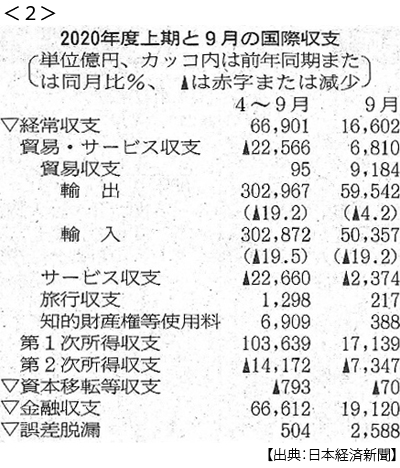

- ・経常黒字36%減 4~9月 サービス収支赤字響く <2>

-

11/11

- ・欧州委、アマゾンに警告 出店者情報、不正利用疑い

- ・東芝、石炭火力の建設撤退 脱炭素 再生エネに軸足移す

-

11/12

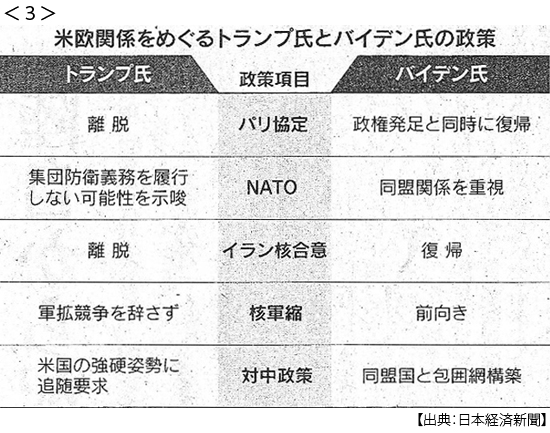

- ・バイデン氏協調外交まず欧州 首脳らと電話協議 安保・脱炭素立て直し <3>

- ・ホンダ「レベル3」発売へ 自動運転車 世界初の認可 今年度中に国内で

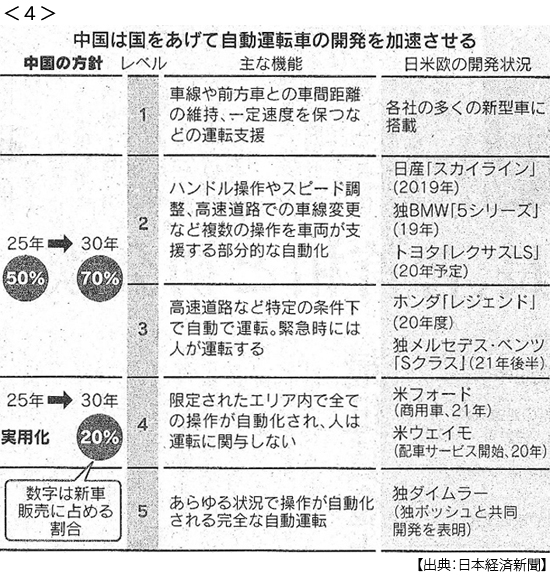

- ・中国新車、自動運転5割に 25年国家目標 バイドゥ(百度)など開発加速 <4>

- ・日経平均2万5000円台回復 終値、29年ぶり ワクチン期待続く

- ・日米同盟強化を確認 菅首相とバイデン氏が電話協議 「尖閣防衛に安保適用」

- ・「独身の日」セール終了 アリババ取扱高7.7兆円を記録

-

11/13

- ・脱炭素へ税優遇 政府・与党 再生エネ製品設備投資で 研究開発支援に基金

- ・国内感染最多1600人超 新型コロナ、東京は393人

- ・トランプ政権 中国軍と関係深い31社の株 米投資家の購入禁止 2021年1月以降

- ・アント上場中止 習氏が直接決定 中国政府、進む民間支配 米と対立にらむ

-

11/14

- ・米大統領選 全50州で結果 バイデン氏306人 トランプ氏232人

- ・英首相、上級顧問を解任 対EU強硬派 離脱後交渉に転機か