今週のポイント解説(14) 04/27~05/03

温暖化ガス削減目標は空約束なのか

1.道義的責任

4月23日に閉幕した「気候サミット」でバイデンさんは、「約束を守ることが将来世代への道義的責任だ」と訴えていました。つまり今回各国地域が掲げた温暖化ガス削減目標という約束を守れということです。前回見たように日本は慌てて数値目標を積み上げたようですが、その場しのぎでは済まされないということです。

これは、バイデンさんに言われなくてもまったくその通りですよね。ぼくは昨年の6月にこのブログで「新型コロナと地球温暖化」(⇒ポイント解説№229)でこの問題を扱いましたが、その要点は次の3つです。第一に、地球温暖化と新型ウイルスの感染拡大はおおいに関係がありそうだということ。第二に、その地球温暖化は後戻りできない臨界点(tipping point)に近づいているということが権威ある科学者たちの共通認識であるということ。そして第三に、現在コロナ禍の移動制限や生産停止などによって温暖化ガス排出は削減されていますが、2008年のリーマンショック後の世界的不況のときにも同じような現象が起きましたが、しかしその後のリバウンドが大きかったということ。

つまり、ポスト・コロナのリバウンドが大きければ、地球温暖化はもう後戻りできず不可逆的に進行するだろうということです。前回は、日本の目標は実現可能なのか、そのための政策は持続可能なのかを問いました。いわば「空約束」にならないかという心配です。しかしこれは日本に限ったことではありません。

2.そもそもアメリカはだいじょうぶなの?

少なくともバイデンさんの本気度はたしかなようです。それは巨大な脱炭素インフラ投資計画に表れています。例えばアメリカの温暖化ガス排出の約3割は自動車などによる輸送が占めていますが、EV(電気自動車)シフトを一気に進めるために充電設備を50万カ所設置する計画を立てています。これは全米のガソリンスタンドの約5倍の数です。もちろんEVは走行中の二酸化炭素排出が減るだけで、そのための電力が火力発電ならば意味がありません(さらにEVは生産中の二酸化炭素排出量はガソリン車よりも多いそうです)。

さてここで問題になるのは、アメリカのエネルギー産業界の反発と、そのエネルギー産業界を支持基盤としている野党共和党の反発です。アメリカのシェール革命は世界的な原油価格低迷で曲がり角に立っていますが、それでもアメリカのガソリンは安い。まだEVの新車販売比率は1%台です。

問題は、脱炭素を否定していたトランプ政権からの極端な政策変更です。5月5日付日本経済新聞によると、全米の石油生産の4割を占めるテキサス州では再生可能エネルギー事業への課税や、風力発電設備の設置を規制する法案が審議されているとのこと。ウエストバージニア州では電力会社に一定量の石炭使用を義務付ける法案が提出されるなど、共和党対数派の州ではこうした法案が成立する可能性があるらしいのです。

こうなると来年の中間選挙ではこうした不満が票になるでしょうし、与党民主党多数が崩れればバイデン政権の脱炭素計画も先行きが怪しくなるでしょう。

3.中国の目標は信用していいの?

中国は2030年までに温暖化ガス排出量をピークアウトさせ、2060年にはゼロにするという目標を掲げています。たしかに中国は今、再生可能エネルギー分野製品の世界最大の生産国です。しかし同時に石炭火力に6割ほど依存しています。日本の76%よりは比率が小さいとはいえ全体の規模が違います。そのうえ最新の経済計画では石炭火力発電所のさらなる建設を予定しています。

さらに具合が悪いのは「一帯一路」です。というのも中国はアジアとアフリカで240もの石炭火力発電所の建設資金を融資しています(5月4日付日本経済新聞に翻訳掲載された英フィナンシャル・タイムズのコラム参照)。ある試算によればこうした一帯一路構想参加国の二酸化炭素排出量は2050年までで世界の半分を占める可能性があるというのです。

ですからこのコラムを書いたジリアン・テットさんは、「脱炭素に途上国を巻き込め」と提言しています。たとえばパキスタンが中国製の太陽光パネルを大量に購入し、その資金を調達できるようにすることが不可欠だと言います。

たしかに。気候サミットに参加した40ヵ国・地域だけでは地球の脱炭素化は絵空事になってしまいます。アメリカが国内の再生エネ投資を増やしても国内で生産されたシェール・ガスを輸出に回し、そのシェール生産時にあるいは輸出先国で二酸化炭素を大量に排出していては意味がありません。同様に中国が国内の石炭火力を削減しても途上国の火力発電に融資をしていては意味がありません。

4.「環境」と「成長」の両立

どうも削減目標というとダイエットみたいな「ガマン」を連想しがちです。ですから政治家たちは地球の将来などより当面の選挙のために当面の経済成長という「誘惑」に負けてしまいそうです。すると目標は「空約束」になってしまいかねません。

5月6日付の夕刊です。ドイツが2030年の温暖化ガス削減目標を55%から65%に引き上げ、排出ゼロも2050年から45年に前倒しすると報じられました。さすがドイツ、環境意識が高い、それだけでもなさそうです。というもの、ドイツは9月に総選挙を控えていますが、世論調査では環境政党の緑の党が支持率1位の勢いを見せている。そこで温暖化対策に積極的な姿勢を示す必要に迫られた。次に、排出削減にいち早く取り組み、環境技術などで優位に立ちたいという思惑がある。ぼくはこの記事にヒントがあると思います。

第一に、地球温暖化対策は政治家ではなく有権者のとくに若い世代の意識に大きく左右されるということです。第二に、温暖化ガス削減目標はガマン大会ではなく、新たな成長市場における前向きな競争だということです。

とくに雇用。再生可能エネルギー分野の雇用創出効果はすでに統計的に実証済みです。今後の予測についても、例えばアメリカのNGOによると温暖化ガス半減を達成すれば2030年には5.4兆円の投資効果があり、化石燃料関連失業者を差し引いても数百万人の雇用が見込めると試算しています。この雇用は都市部ではなく地方で創出されるでしょう。

またアメリカおよびEUは「グリーン・リカバリー」として環境分野に大規模な財政投資を注入します。これを呼び水として銀行融資、証券投資も環境のプライオリティを高めています。そして、競争です。新しい分野ですから規格が市場を制するだろうと競争が激しくなり、それがエネルギー価格を押し下げることも期待できるでしょう。

5.「見えざる手」

近代経済学の父、アダム・スミスはこう書いています。「社会の利益を促進しようと思い込んでいる場合よりも、自分自身の利益を追求するほうが、はるかに有効に社会の利益を増進することがしばしばある」と。ただし、こうした利己心(self-interest)の追求は第三者から見ても適切であるという同感(sympathy)を得られるものでなくてはならないと説いています。

ぼくは政治家のみなさんの「社会の利益」という言葉よりは、まだ「市場」というシステムの「見えざる手」にほうが信用できるような気がしています。地球温暖化対策というものは、企業や投資家、消費者たちが自分自身の利益としてこれを追求することができるわけですし、それはもちろん第三者の同感を得るわけですから。

じつは、ぼくは脱炭素が「第5次産業革命」となる可能性に期待しています。ビッグ・データとAIによる第4次産業革命は雇用を増やさずむしろ減少させている側面があります。第1次産業革命も第2次産業革命も膨大な雇用を創出してきました。しかし、そのときから地球環境の破壊は急進展してきたわけです。そのいずれの時代も「さあ産業革命を始めよう」として産業革命が始まったわけではありません。ぼくたちは知らず知らずのうちに第5次産業革命の波のなかにいるのだとしたら、それは環境と成長を両立できるかもしれない。

温暖化ガス削減目標が空約束で終わるかどうか。それはバイデンさんやぼくのような世代が「将来世代への道義的責任」なんて言っているより、みなさん若い世代にとって脱炭素が利己心、そうセルフ・インタレストとなりうるか、ぼくはそこに期待したいと思うのです。例えば就職を考えるとき、営業系ならば脱炭素の製品やサービス、技術系ならば火力発電や原発ではなく太陽光、風力、水素などの分野を求めるでしょう。それも「見えざる手」です。

もちろん資本主義ですから、せっかくの地球温暖化対策が巨大資本による新たな収奪の草刈場となる可能性もまた警戒しなくてはなりません。アダム・スミス先生が説いたように、見えざる手による健全な市場とは第三者の、なかでも格差に苦しむ大多数の人々の「同感」が前提なのですから。

日誌資料

-

04/27

- ・社会保障費急増、迫る「2025問題」 団塊世代全員75歳以上に 進む少子化

- 75歳以上の1人当たり医療費は45~64歳の3.2倍 歳出抑制議論、コロナと両立課題

- ・米人口7.4%増止まり 昨年、10年前比 史上2番目(1940年代に次ぐ)の低さ

- 白人層高齢化と出生率低下、移民流入の鈍化 人口増が支えてきた米経済成長曲がり角

-

04/28

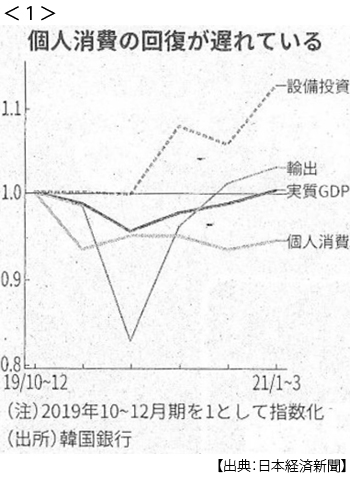

- ・韓国経済、コロナ前水準 1~3月1.6%成長 消費、所得層で明暗 <1>

- 営業利益サムスン44%増、現代自動車92%増 デパート売上高78%増、スーパー19%減

- ・「追跡型(ターゲティング)広告」 アップルが自主規制

- アプリごとに事前承認、ネットの個人情報収集難しく 巨大IT寡占強まる恐れ

- ・アルファベット純利益2.6倍(1~3月)広告好調で過去最高

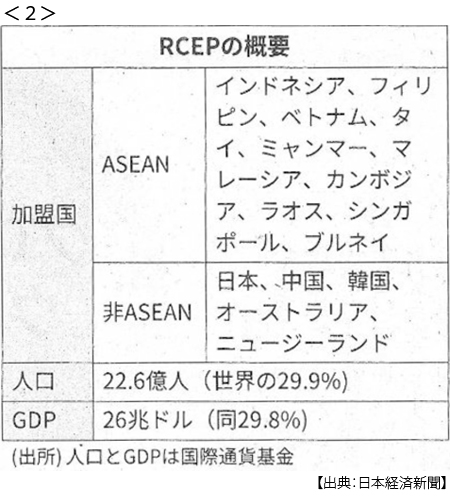

- ・RCEP(東アジア包括的経済連携)国会で承認 年末にも発効 <2>

- 昨年11月署名 アジアに巨大経済圏 中韓と初の経済連携協定 輸出増でGDP2.7%押し上げ

- 非関税工業製品、中国向け8%から86%、韓国向け19%から92%に

- ・福井県知事、再稼働に同意 美浜・高浜、40年超の3原発

- ・マイクロソフト44%増益 1~3月 クラウド拡大続く

-

04/29

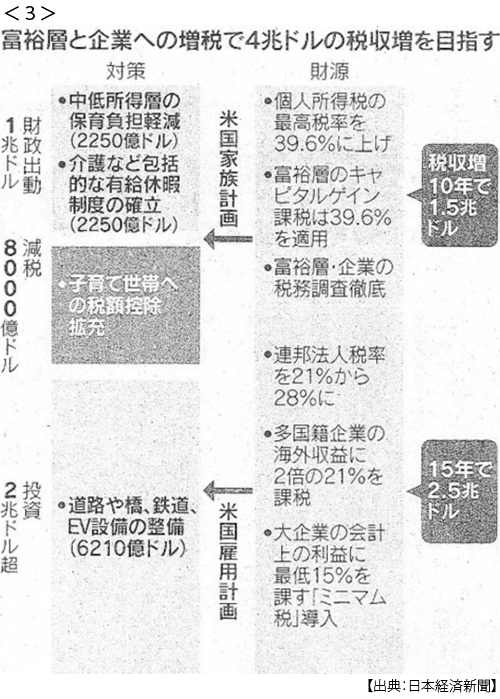

- ・米の富裕層増税10年で160兆円 バイデン政権、格差是正に新構想 <3>

- ・英、EUがFTA完全発効へ 欧州議会が同意 北アイルランドなお火種

-

04/30

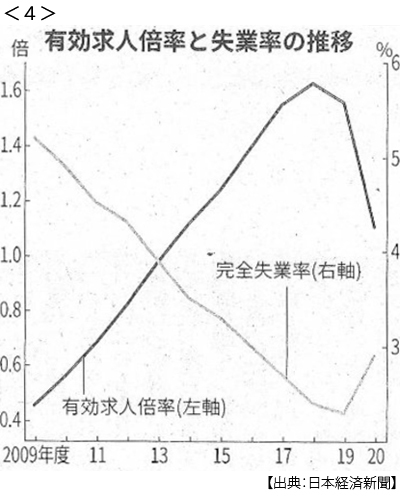

- ・求人倍率46年ぶり下げ幅 昨年度1.10倍 失業率2.9%に悪化 <4>

- ・アマゾン売上高44%増(1~3月) 通販好調、最終益3.2倍

- ・NY市、経済全面再開へ 7月、ワクチン接種進む

-

05/01

- ・米物価、2.3%上昇 3月、経済対策で所得増加(前月比21.1%増)

- ・米ディズニーランド再開 13ヶ月ぶり レジャー復活の号砲 <5>

- ・三菱商事発電事業 再生エネ発電倍増 30年度に6割超

-

05/02

- ・インド、新規感染者40万人超(1日)死者数も約3500人

- ・米、対北朝鮮で新路線 政策検証完了 「段階的な非核化」念頭

-

05/03

- ・半導体材料、韓国・台湾で増産 供給網分散リスクに備え

- 日本各メーカー、輸出から言質生産増量、新工場稼働

- ・「空箱」(SPAC)上場曲がり角 米市場、4月9割減 当局が監視強化