今週のポイント解説 05/20~05/26

バイデン政権対アジア戦略の本気度

1.前のめりの韓国

アメリカ外交がウクライナ一辺倒だったのは理解できるが、米中対立の板挟みにある韓国や日本は気を揉んでいた。ようやくバイデン氏がアジアを訪れる。日韓両政府が前のめりになるのも無理はない。

政権交代を経た韓国のおもてなしは対米投資だ。21日のバイデン訪韓に合わせて現代自動車は、ジョージア州に約6300億円かけてEV専用工場を新設すると発表した。サムスンはすでに約2兆2000億円を投じてテキサス州に先端半導体の受注生産工場を建設中だ。LGもSKも車載電池分野でこれに続く。バイデン氏は米韓首脳会談の前にサムスンの工場を見学し、離韓前に現代自動車会長と面談した。

対中依存に大きく傾斜していた韓国経済の対米シフトが印象づけられた。一時期、韓国の対中売上高は対米の2倍に膨らんでいたが、2020年には対米が上回るようになっている。その間の中国の国産化が急速に進展し、韓国の対中売り上げが半減したからだ。

尹錫悦新大統領は、半導体の安定供給に向けた連携をバイデン氏に約束した。米韓合同軍事演習の規模と範囲を拡大する方向でも合意した。それまでの「経済は中国、安保はアメリカ」というねじれから、はやりの「経済安保」として整えた格好だ。

韓国メディアは「日本より先に我が国に来た」とあどけない。しかしバイデン氏は終始ご機嫌だったが、韓国国民に向けた目新しい強いメッセージはなかった。ふらっと立ち寄って散々ごちそうになって「じゃあ」と手を上げて帰る親戚の叔父さんのようだった。

2.前のめりの日本

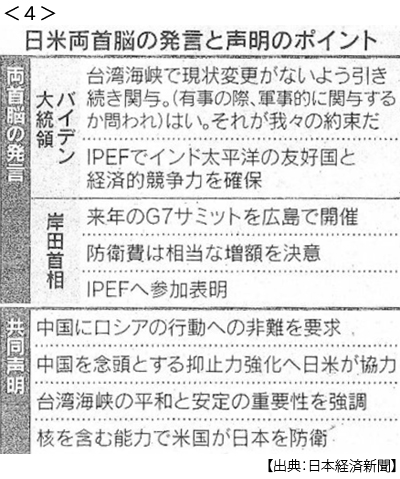

ウクライナ戦争で日本の安全保障に対する不安、関心は高まっている。岸田首相にとって対面では初の日米首脳会談だ。リキむのもわかる。「防衛費の相当な増額を確保する」、「反撃能力を含めあらゆる選択肢を排除しない」、かなり踏み込んだ言質だ。

いくぶん安部さんたち自民党内保守派のガス抜きも狙ったものだとも感じたが、しかしバイデン氏からそれに見合うメッセージを得ることはできなかった。いわゆる敵地攻撃能力についても、アメリカ国防省は「それは日本政府に委ねる」と、つれない。

気になるのは「統合抑止力」という新しい概念だ。オースティン米国防長官が提唱したとのことだが、どうやら軍事行動だけではなく経済制裁や外交圧力などを「統合」して抑止力とするという発想のようだ。つまり「ウクライナ方式」ではないのか。これがインド太平洋戦略の基礎となるとバイデン氏は強調する。

バイデン政権にとって、韓国や日本の「対米前のめり」は想定内だったのだろう。だからお土産もなく手ぶらだし、かといってトランプ氏のように難題を突きつけることもない。しかしアジア重視の姿勢はどこかで示しておかないといけない。ただ、その「本気度」はそうとう疑わしい。

3.対台湾「あいまい戦略」2.0

「オオカミが来た」少年は、3回目でオオカミに食べられてしまったと記憶している。バイデン氏もこれで3回目だ。米中国交正常化にともなって台湾と断交したアメリカは、台湾に対する武器供与は継続するが、有事の際の防衛については言明を避けてきた。また「ひとつの中国」にも「理解する」としてきた。いわゆる「あいまい戦略」だ。

5月23日の日米共同記者会見の席上、中国が台湾に侵攻した場合にアメリカは軍事的に関与する意思があるのかと問われ、「それが我々の約束だ」と答えた。これで、3回目だ。バイデン氏が台湾有事に軍事関与を示唆する発言をし、これをホワイトハウスや国務省、国防相が否定する。最初のうちは「失言」扱いだったが、もう確信犯だとされている。今回も直ちにオースティン米国防長官が「政策に変更はない」と強調、とうのバイデン氏も翌日政策を転換したのかと問われ「No」と答えた。

対中かけひきなのか、対議会かけひきなのか。アメリカ議会では対中強硬派が急増し、台湾有事への関心がかつてなく高まっている。バイデン氏が踏み込み、政権中枢がこれを否定する。歴代政権の基本政策が変更されたのではなく「あいまい戦略」が更新されたのだろう。

台湾の人々はさぞかし不安だろう。ウクライナも散々アメリカにNATO加盟を煽られて、刺激されたロシアが動くと同盟国ではないから派兵はしないと突き放された。そしてウクライナと同様に、武器供与は惜しまない。オースティン米国防長官はアジア歴訪を前にして台湾に武器提供を拡大していく意向を表明した。

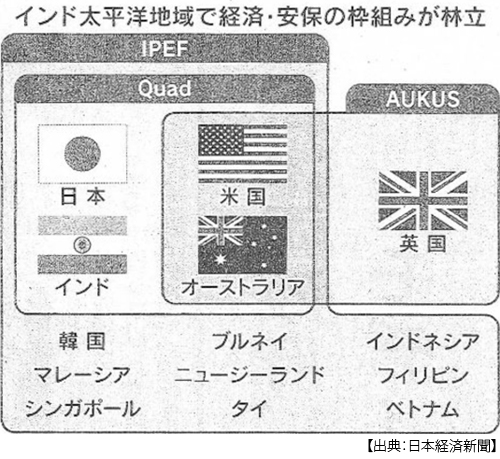

4.クワッド

日米首脳会談に続いて東京で日米豪印(クアッド)首脳会議が開かれた。この枠組みの盛り上げ役はモリソン豪首相だったが、残念ながら直前の総選挙で負けてしまった。新首相のアルバニージー氏の対中姿勢はまだ不透明だ。でも、主役はインドのモディ首相だ。

「自由で開かれたインド太平洋戦略」の要は文字通りインドだ。インドは非同盟が原則だ。しかしインドは中国と国境紛争が絶えないし、領土で対立するパキスタンに中国は軍事的に支援している。中国封じ込めにインドは欠かせない。

ところがウクライナ戦争が始まった。インドとロシアは友好国だ。中国との国境に軍事的緊張感が続くロシアにとってもインドは対中国の要だ。実際インドはここ数年、兵器購入の半分をロシアに依存している。

だからクアッドでは、ロシア名指し批判はできない。ロシアの名指し批判ができないのだから、「力による現状変更に反対」という趣旨で中国を名指し批判できない。こうなると枠組みはあるが、なにをするのか具体的中身が伴わない。むしろアメリカ主導の連合体で対ロ批判をしないという前例を、ここで残してしまった。

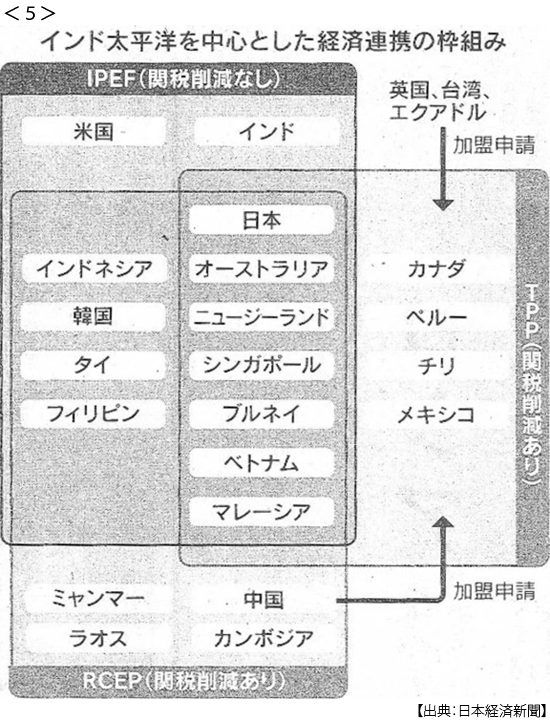

5.IPEFって何?

「インド太平洋経済枠組み」らしい。恥ずかしながら、マークしていなかった。米韓首脳会談で韓国が参加表明をしたということで慌てた。「何?」。もしこれがマークすべき枠組みになっていけば、あらためて取り上げよう(ぼくは、そうはならないと思っているが)。

簡単に言うと、まず関税交渉は含まれない。この時点でもう「経済圏」と呼ぶのも疑わしい。そして4つの協議分野があって、そのどの分野に参加するのか参加国の勝手だ。だから、いきなり13ヵ国が参加する。再び言おう、「IPEFって何?」。

なんとか次の3つだけ指摘しておこう。第一に、アメリカは自ら主導したTPP(環太平洋経済連携協定)から一方的に離脱した。今、アメリカはアジア太平洋地域に経済的枠組みがない。何かを作ろうとしても関税交渉はアメリカ議会が許さない。第二に、インドは取り込みたい。しかし同様にインドも関税交渉参加を避けている。

第三に、一応名目として中国に対抗するサプライチェーン(共有網)の構築を掲げているのだが、半導体製造の一大集積地である台湾が呼びかけられてもいない。台湾が入れば中国を刺激し、それを東南アジア諸国が参加を敬遠するからだ。その後アメリカは別枠で台湾とIPEFとほぼ同じ分野で新たな貿易枠組みを立ち上げると発表した。継ぎはぎだ。

しかも気楽に入れるのかと思っていたら、USTR(アメリカ通商代表部)が、参加国がルールを順守しているか厳しく監視すると言い出した。そのうえIPEFがあるからTPPには復帰する必要がないとのことだ。日本にとってアメリカのTPP復帰は念願なのに。

さてIPEF、またマークすべき枠組みになるならば、その時に取り上げることにしよう。

6.アリバイ作りは終わった? さあ中間選挙だ

ぼくの貧しい情報収集ソースによると、このバイデン氏のアジア歴訪に対するアメリカ国内での報道量は、極小だ。関心の薄さもあるだろうが、日米首脳会談があった5月24日にテキサス州で銃乱射事件が起きて21人が死亡した。メディアはこの事件一色だ。

中間選挙では大統領任期前半に対する評価が下る。現在大統領は民主党、下院も民主党、上院は50:50だが議長副大統領が民主党でキャスティングボートがある。この上下院いずれかで野党共和党が過半数をとれば、バイデン政権は一気にレームダック化する。

バイデン大統領の公約は、アメリカの「分断と対立の克服」だ。まさにその銃規制、最近憲法判断が注目される人工中絶、コロナ・パンデミック以降のアジアン・ヘイトの激化。だからバイデン氏が尹氏や岸田氏と会ったことより、BTSとホワイトハウスで面談したことのほうがメディア・バリューは高い。

そして何より、インフレだ。有権者の物価高に関する関心はウクライナ戦争のそれを上回るようになっている。フランス大統領選挙でマクロン氏が苦戦したのも、イギリス地方選挙で与党が負けたのも、オーストラリア総選挙で政権交代が起きたのも、外交は評価されても物価対策で不評だったからだ。だからバイデン氏は、アジアであれほど対中包囲を呼びかけながら、物価対策として対中制裁関税引き下げを検討し始めているのだ。

中間選挙まで残り5ヶ月、その前にアジア重視とやらの宿題を片付けなければ、ということだったのか。韓国も日本も、そのアリバイ作りに前のめりに協力した。しかしその言質は、しっかりとアメリカに握られたのだ。

日誌資料

-

05/20

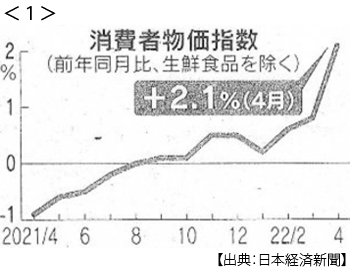

- ・消費者物価2.1%上昇 4月 7年ぶり高水準 エネ・食料目立つ <1>

- 需要不足、脱デフレの壁 資源高が押し上げ

- 物価高「一時的」動かぬ日銀 黒田総裁、緩和継続を強調

- ・ロシア経済「モノ不足」深刻 制裁打撃 新車5割高、販売8割減

- ・円の実力、51年ぶり水準 変動相場制下で最低に 4月下落率、27年ぶり大きさ

- ・ウクライナ支援、さらに5兆円 米議会、追加予算を可決

- ・ウクライナ巡る誤情報、ツイッターが警告ラベル マスク氏方針と相いれず

-

05/21

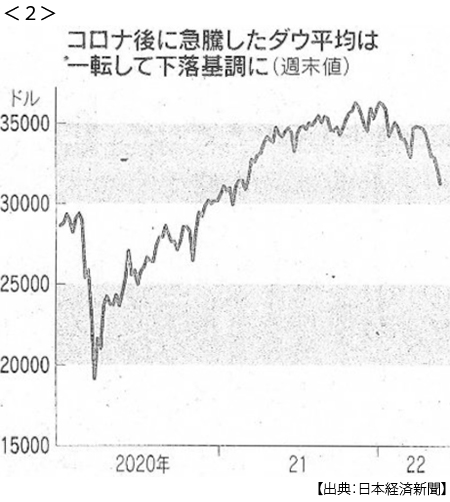

- ・NY株、8週連続下落 90年ぶり 景気冷え込み警戒 <2>

- ・ウクライナ支援2.5兆円 G7財務相が共同声明 対ロ制裁強化で一致

- ・「ロシア産ガスも禁輸を」 ウクライナ財務相 日本に要請

-

05/22

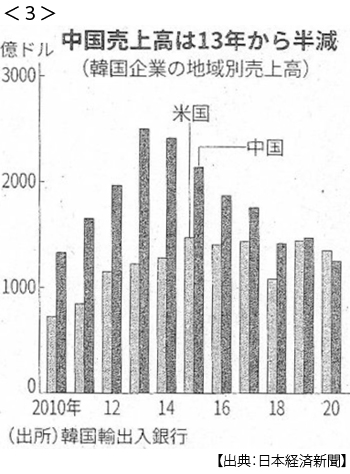

- ・米韓首脳会談(ソウル、21日) 対北朝鮮、軍事演習拡大へ <3>

- 半導体供給網を強化 経済安保、同盟の一部に 韓国企業、対米投資に傾斜 中国不振も背景

- ・豪、9年ぶり政権交代 総選挙 次期首相に労働党党首

-

05/24

- ・日米首脳会談(東京、23日) 台湾有事に軍事関与 バイデン氏明言 <4>

- 共同声明 中国抑止へ協力 米国防長官「台湾政策変更なし」

- ・米主導経済枠組み「IPEF」(インド太平洋経済枠組み)、13ヵ国で始動 <5>

- 供給網リスク回避 印参加、台湾入らず 連携の具体策これから

- ・「ロシアと関係維持」 サウジ経済相 原油増産は否定的

-

05/25

- ・日米豪印クアッド首脳会議(東京、24日)中国念頭「現状変更に反対」

- 対中ロ名指し批判なく具体策見えず 緩やかな連合体 枠組み手探り

- ・中ロ爆撃機が共同飛行 日本周辺 クアッド巡り示威行動か

- ・ズーム時価総額 感染拡大前に逆戻り 消えるコロナ特需

- ・米、対中関税下げ判断へ バイデン氏、中間選挙へ物価対策 野党は批判

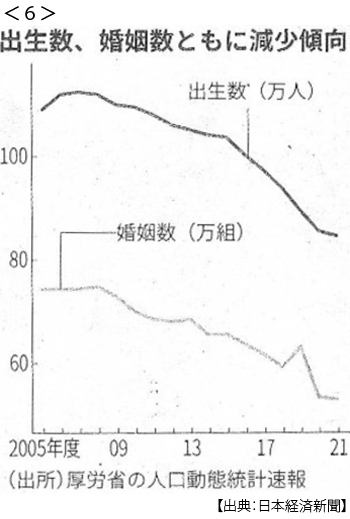

- ・出生数、最小を更新 昨年度84.2万人 足元でも上向かず <6>

- ・米新築住宅販売16.6%減 4月、2年ぶり低水準

-

05/26

- ・北朝鮮、ICBM含む3発 日米韓を同時標的か 今年21発、制裁効かず

- ・米小学校で乱射21人死亡 大統領、銃規制強化訴え

- ・和平交渉「可能性ない」ウクライナ外相

- ・韓国中銀、0.25%利上げ インフレ抑制へ2ヶ月連続