今週のポイント解説(25) 07/26~08/06

トルコ・ショック、「最も弱い環」

1.マーケットの貿易戦争慣れ

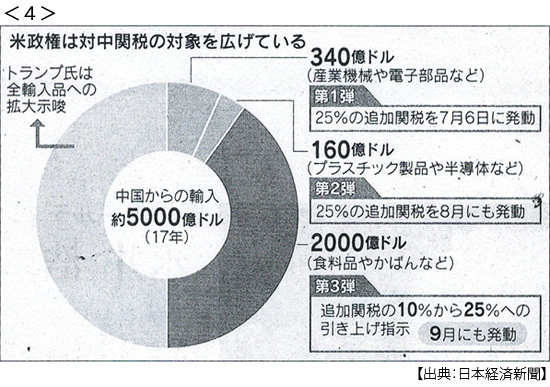

トランプ大統領は8月1日に対中制裁第3弾200億ドル分について、関税率を当初の10%から25%に引き上げるよう検討を指示した。これに対して中国政府は3日、アメリカからの600億ドル分輸入品に最大25%の追加関税で対抗すると発表した。

貿易戦争は、明らかに過熱している。しかしNY株は3日、136ドル上がった。投資家たちの「貿易戦争慣れ」の表れだと見られている。泥沼化の結末は、中国の譲歩だろうという楽観視だ。

ふたつめの楽観材料は、米中双方の経済力だ。鉄鋼輸出に高関税をかけられた中国は、国内鉄道投資を1兆円以上積み増しする方針だ。外需の落ち込みを内需創出で補う懐が中国にはある。トランプ政権は、その中国の報復関税で打撃を受ける国内農家に1.3兆円の救済策を実施すると発表した。

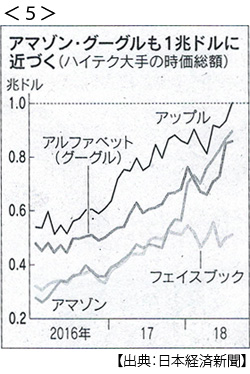

楽観材料はまだある。貿易戦争から除外された分野に資金が集まる。例えばスマホ。アップルの株式時価総額は2日、アメリカ企業として初めて1兆ドルを超えた。これはトヨタ自動車の5倍近くの規模だ。ハイテク株は勢いが止まらない。グーグル(アルファベット)もアマゾンも時価総額1兆ドル達成目前で、これらがNY株価をけん引する。

困ったことに、こうした楽観視は投資家だけではなく、トランプ氏も共有している。関税引き上げ政策は効果的だし、支持も集めると。だから対中制裁関税第2弾を8月23日に発動すると、7日発表した。8日には対ロシア追加制裁を発表した。「ロシアに弱腰」非難をかわす狙いだ。

この勢いのままトランプ氏は10日、トルコに対して鉄鋼およびアルミニウムへの追加関税を発表した。しかしこれが、マーケットを大きく揺らした。楽観が悲観にジャンプするのが金融市場だ。

2.トルコ・リラ暴落

トルコ政府は、2016年のクーデター未遂事件に関与したとしてアメリカ人牧師ブランソン氏を拘束している。トランプ政権は彼の解放を要求し、8月8日がその最終期限だったという(トルコ政府発表)。アメリカ政府は対トルコ追加関税には別に理由があると説明しているのだが、市場は信じていない。これは政治的圧力だと見た。

つまり、ことは通商問題ではなく外交問題だと受け止めた。これは深刻だ。トルコのエルドアン政権はクーデター未遂事件関与と決めつけている人間を外圧によって解放するわけにはいかない。また、この牧師はキリスト福音派に属し、同派はアメリカ国民の4分の1を占める。そして、トランプ氏の支持層だ(8月12日付日本経済新聞)。

トルコ・リラは1週間で20%以上下落した。年初来の下落率は4割に達する。このリラ安につられてアルゼンチン・ペソ、ロシア・ルーブル、南ア・ランド、インドネシア・ルピー、インド・ルピーなどが大きく下落し、NY株価は12日から続落、日経平均も一時400円超下げ、アジア株は軒並み2%から3%程度下落した。

トルコ・ショックだ。マーケットの楽観材料は、一気に崩れた。

3.「最も弱い環」

ロシア革命の指導者レーニンは、ロシア10月革命は帝国主義の鎖の最も弱い環で起きたと指摘した。それまで社会主義革命は高度に発展した資本主義の中から産まれるとされてきたが、帝国主義の時代には不均等発展の矛盾が集約する後発国で始まるのだと。

米中貿易戦争は、直ちに国際金融不安には結びつかないかもしれない。しかしその楽観の悲観への転機は、アメリカでも中国でもEUでもなく、新興国から始まるのだ。6月にアルゼンチンがIMF支援を要請したあと、「次はトルコだ」と警戒されていた。

そう、トルコは「最も弱い環」のひとつなのだ。トルコ経済そのものは、悪くない。昨年の経済成長率は7%超、財政赤字も大きくない。経常収支赤字と民間の外貨建て債務は大きいが、これは新興国共通の傾向だ。

ただ、エルドアン政権は強権的なポピュリズム政権なのだ。政治的不安定度が極めて高い。外部に敵を作り、排外主義を煽ることで権力を維持している。だから政策の選択肢が極めて狭い。

アメリカの利上げペースが加速する中で、新興国は資金流出を食い止めるためにそろって政策金利を引き上げている。しかしトルコは、エルドアン政権は中央銀行による利上げを阻止する考えを再三繰り返している。利上げによる景気悪化を怖れているからだ。

コーランでは利子が禁じられている。これを盾にエルドアン氏は「金利は搾取だ」と国内ムスリムを説得する。中央銀行は身動きが取れない。

たしかに利上げは景気に悪影響を与えるだろう。しかし過度の通貨下落は物価高騰と対外債務膨張をもたらし、国民経済に深刻な打撃をもたらす。それでもエルドアン政権はそれを「外から」の陰謀だと非難し、「内から」の利上げを拒む。これがトルコ・リラ売りに拍車をかけているのだ。

4.地政学的リスク

トルコは東西ヨーロッパおよびアジアにまたがり、北は黒海、南は地中海に面する。NATO(北大西洋条約機構)第2の規模の軍隊を保有し、対中東最大の出撃拠点でもある。オスマン帝国時代からロシアと対立し、戦後東西冷戦の表面化はソ連の進出に対抗したトルーマン米大統領による対トルコ軍事支援であったとされている。

そのトルコとアメリカとの外交的対立は、紛れもなく地政学的リスクだ。そこにトランプ政権は中間選挙に向けた支持層固めのためには、重要な軍事的同盟国に対して関税圧力をという手段を用いることをためらわないということが明らかになった。

2016年のクーデター未遂事件以降のアメリカとトルコの関係悪化は、ロシアとトルコの急接近をもたらしている。プーチン政権は最新鋭地対ミサイルS400の対トルコ供与を決めた。もちろんこれは対ロシア制裁に反する。アメリカ政府はトルコに対するステルス戦闘機F35の売却を凍結した。

さらにエルドアン政権は、通貨暴落に直面してもIMFに支援を要請しないと言明している。それは「政治的主権の放棄だ」という。6月にIMF支援に合意したアルゼンチンで、それが大規模な反政府デモを引き起こしたことを警戒しているのだろう。

ましてやアメリカはIMF最大の出資者であり拒否権を持っている。IMF支援はアメリカに屈したと見られるだろう。またIMFの支援には、財政・金融はもちろん政治体制についても厳しい条件が伴う。

そこで浮上するのが、表向き内政不干渉を基本とする中国による金融支援だ。中国にとっては対トルコ支援は「一帯一路」にとっても渡りに船だ。ただし、中国から支援を受けることは安全保障上の影響が避けられない。昨年7月には中国への債務返済に苦しんだスリランカが、インド洋に面するハンバントタ港を事実上引き渡している。

5.「弱い環」の連鎖

歴史的な低金利を背景にして新興国の対外借入は急増した。ドル債務だけでも昨年末で約3.7兆ドル、10年間で2.4倍に膨らんだ。これらの大半は短期債務だ。国際的に金利が上昇する中で債務負担は大きくなっていく。このリスクと先進国金利上昇によって、新興国からの資金流出は避けられない。これは新興国通貨売りだから、新興国通貨は下落する。すると新興国の輸入物価は上昇し、このインフレ率のぶんだけさらに通貨は下落する。通貨下落のぶんだけさらに対外債務は膨れあがる。

課題はいくつかある。新興国の利上げ余地がひとつ。景気の失速が通貨売りを加速するからだ。ふたつめが新興国の外貨準備保有高。自国通貨を買い支えるだけの用意が問われる。みっつめに、その新興国通貨流出の連鎖だ。初めの通貨危機を乗り切れなければリスクは「伝染」する。 最後に、こうした新興国通貨危機に対応する「最後の貸し手」あるいは「調整役」の存在だ。

トルコが「最も弱い環」だとするのは、これらの課題に対応できていないからだ。年初から通貨が4割も下落しながら利上げを拒む。それがトルコショックを生み、あおりを受けたアルゼンチンは5%の緊急利上げを実施し、政策金利はなんと年45%にまで跳ね上がった。

トルコの対外債務は、保有外貨準備の3.6倍、アルゼンチンや南アフリカは4倍以上だ。メキシコやインドネシアも2.5倍前後。これが充分かどうかは、通貨流出のスピードによる。通貨下落が急激ならば対外債務は膨れあがるからだ。

さらにトルコ通貨下落に適切な調整役が見当たらない。アメリカとは対立し、IMFは拒まれている。ここに地政学的リスクが重なる。

さて、弱い環は新興国に限った話ではない。トルコ向け最大の債権者はスペインだ。全体の36%におよび、これにフランス、イタリアが続く。そう、債務者が債権者なのだ。イギリスのEU離脱が不透明になる中、「合意なき離脱」のタイムリミットは今年10月だ。イングランド銀行による利上げ後にもポンド安は加速している。

では、ニコニコローンの中国に頼るのか。頼れるなら頼るのもよいだろう。しかしその中国も莫大な財政出動によって企業の資金調達を刺激してきたが、その発行された債券の償還ラッシュが今年から始まる。今後3年間の償還額は200兆円近く、これは新興国全体の54%に達する(8月7日付同上)。

トランプ氏は、こうしたリスクにまったく関心がない。あるいは、まったく理解がない。支持率が上がれば良い政策なのだ。脅迫すれば譲歩する相手もいるだろうが、捨て身で反発する相手もいるのだ。その反発が「最も弱い環」で起きれば、リスクは世界を覆い、もちろんアメリカも失うものが計り知れない。

日誌資料

-

07/26

- ・米・EU、関税撤廃交渉へ 首脳会談で合意 決裂ひとまず回避

- EU,あえて取引に乗る 「休戦」演出

-

07/27

- ・貿易戦争、米企業に打撃 GM、GEの利益圧迫

- ・フェイスブック株19%安 時価総額1日で13兆円減

- ・アマゾン純利益13倍 4~6月 クラウド増収で最高益

-

07/28

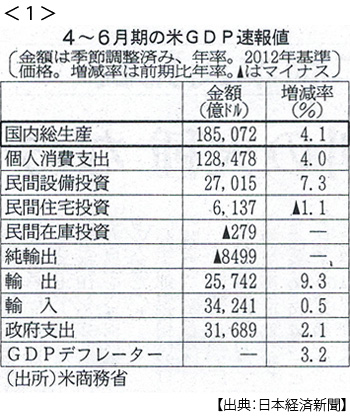

- ・米経済、危うい高成長 4~6月GDP,4.1%増に加速 <1>

- 減税が後押し 駆け込み輸出 貿易戦争で反動減も

-

07/29

- ・英EU離脱交渉暗礁に 迫る10月期限 延長案も 国境問題、打開見えず

-

07/31

- ・日銀金融緩和、運用柔軟に 長期金利の変動容認 物価見通し下げ <2>

- 緩和継続、副作用に配慮 長期金利上限0.2%容認 物価目標達成21年度以降

-

08/01

- ・米物価、2.2%上昇 6月、利上げ路線後押し

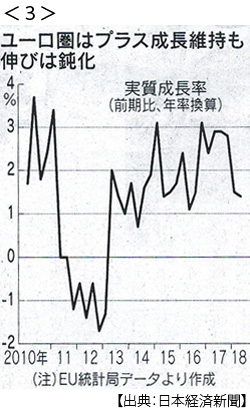

- ・ユーロ圏年率1.4%成長 4~6月 プラス期間、最長の5年超 <3>

-

08/02

- ・米、対中関税25%に上げ 1日大統領が検討指示 第3弾22兆円分 <4>

- 対中強硬一段と 副作用より選挙優先

- ・米、9月追加利上げ示唆 FOMC「経済活動、力強い」

- 米長期金利に上昇圧力 1ヶ月半ぶり3%台 雇用増や日銀緩和修正

-

08/03

- ・アップル時価総額初の1兆ドル アマゾン、グーグルも大台視野に <5>

- ・トランプ政権、燃費基準を大幅緩和 米のEV普及遅れも 州独自規制も認めず

-

08/04

- ・中国、追加関税6.7兆円分 米の第3弾制裁発動に報復

- ・米雇用7月15万人増、失業率低下3.9% 賃金上昇なお力不足

- ・イラン、米制裁をけん制 ホルムズ海峡で軍事演習 石油市場に警戒感

-

08/05

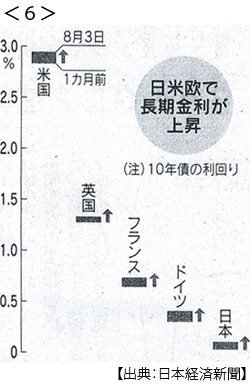

- ・金利上昇圧力、世界で 日銀政策変更契機に 株式市場は影響警戒 <6>

-

08/07

- ・新興国債券償還ラッシュ 年100兆円、返済に懸念 米利上げで負担増大

-

08/08

- ・対中関税第2弾23日発動 米、1.8兆円分に25%上乗せ

-

08/09

- ・米、ロシアに追加制裁 電子部品など輸出禁止 英で化学兵器使用、断定

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。