今週のポイント解説(15) 05/11~05/18

縮むアメリカ経済

1.関税は誰が払うのか

トランプさんは中国からの輸入品約5000億ドル分に25%の関税を追加すれば、1000億ドルの税収増になるという。そしてこれを中国が支払っていると繰り返し主張する。トランプさんは、本当にわかっていないのか。それともわかっていながら国民を騙しているのか。

関税は輸入業者が支払い、最終的に消費者が負担する。個人的な経験からもわかることだ。海外旅行でお土産にワイン買えば、空港の税関で旅行者が関税を支払う。旅行先のワイン屋さんは払わない。ワイン業者の場合、関税が高くなればそれを小売り価格に上乗せして、消費者が負担する。

IMF(国際通貨基金)も、アメリカの対中制裁関税について「支払いは米国の輸入業者がほぼすべてを負担している」と指摘している(5月24日付日本経済新聞夕刊)。もちろんIMFに言われなくてもアメリカの企業はわかっている。家電メーカーなどで組織する全米民生技術協会は、「大統領は関税は米国民と企業が負担するということを理解するべきだ」という声明を出している(5月7付同上夕刊)。

一方、中国の報復関税でアメリカの農家はまいっている。米農業3団体(大豆、小麦、トウモロコシ)は5月10日、「追加関税は数十年にわたって開拓してきた輸出市場を脅かす」と抗議して共同声明を出した。これに対してトランプ政権は最大160億ドル(約1.7兆円)の補助金を支給すると発表した(5月23日)。これも、もちろん納税者が負担する。

2.トランプ関税はアメリカの雇用を保護していない

鉄鋼と自動車部品などに対する関税引き上げは、アメリカ自動車会社の製造コストを引き上げている。また、対中制裁で中国経済が減速すれば中国市場に依存しているアメリカ車の販売が低迷する。

フォードは5月20日、8月までに7000人の従業員を削減する方針を示した。中国販売が半減したことによるコスト削減策だ。すでに昨年11月にはGM(ゼネラル・モーターズ)が北米5工場の閉鎖を発表している。

またアメリカ政府の独立機関である米国際貿易委員会は、NAFTA(北米自由貿易協定)の見直しで、アメリカの自動車販売が14万台減ると指摘した。

アメリカの雇用は全体として堅調だが、鉄鋼や自動車は2カ月連続で就業者数が減少している。「トランプ大統領が固執する製造業の雇用が、貿易戦争のあおりで真っ先に減速する懸念がある」と指摘されている(5月4日付同上)。

対中制裁関税第3弾の関税25%への引き上げは、5月5日にトランプさんがツイッターで発表し、10日に実施された。全米小売業協会は「1週間も待たずに関税を引き上げれば、資金力がない中小企業は深刻な混乱に陥る」と訴えていた。

3.第4弾はアメリカ消費者を直撃する

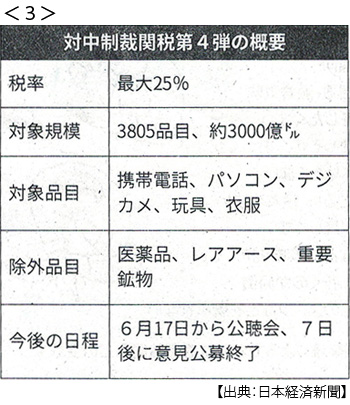

トランプ政権は5月13日、対中制裁関税第4弾を発表したが、これが発動されれば6月末以降に中国からのほぼすべての輸入品に高い(最大25%)関税をかけることになる。

すると、これまで影響が大きいとして除外されてきた生活に身近な消費財が一気に網羅される(5月15日付同上)。そしてこれらは「中国依存度」(各品目の輸入全体に占める中国製品の割合)が高い(ノートパソコン、ゲーム機の9割、スマホ、おもちゃの8割)。つまり国内企業や中国以外の輸入品では代替がきかないから、アメリカの消費者は関税分高くなったものを買わざるを得ない。

輸入物価の上昇はインフレ圧力を強める。ただでさえアメリカの失業率は49年ぶりの低水準を記録している(4月3.6%)。学校では失業率とインフレ率は短期的にはトレード・オフの関係にあると教える。

今のところ物価の伸びは鈍いが、人手不足から平均時給は3%台の上昇率を維持している。移民流入抑制も雇用需給を引き締める。FRBは利上げを停止し、トランプ政権の圧力から利下げ観測が浮上している。

今年の後半には景気をけん引してきた大型減税の効果もはがれ落ちるというのがおおかたの観測だ。そこに6月末に予定されている対中制裁関税第4弾が発動されたなら、インフレ圧力が高まる中で景気が減速するという最悪の事態を招きかねない。

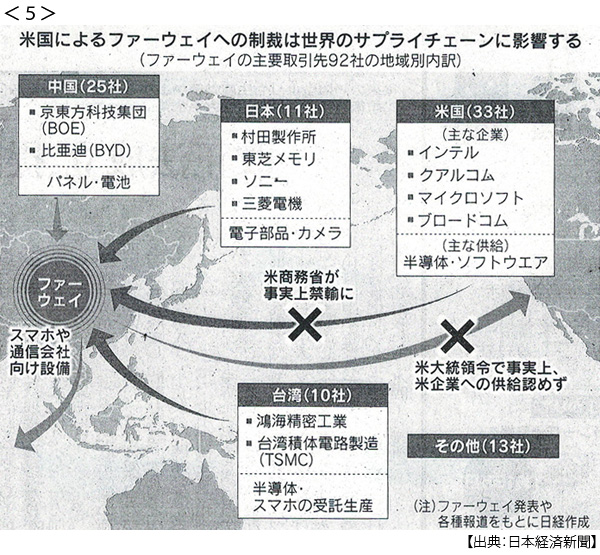

4.ファーウェイ禁輸

トランプ政権は5月15日、ファーウェイに事実上の輸出禁止措置を発動した。違反すれば米企業との取引禁止や、刑事罰が科せられることになった。さすがにこれはファーウェイにとって大打撃だ。

しかしこの禁輸措置は世界の関連68社が対象になるのだが、その内訳は日本企業11社、台湾企業10社、そしてアメリカ企業が33社と圧倒的に多いのだ。そこにはインテル、クアルコム、マイクロソフト、ブロードコムというアメリカの代表的な半導体・ソフトウェア企業が含まれる。その調達額は年間100億ドル(約1兆1000億円)だという。これをすべて直ちに失うのだ。

直後からアメリカの半導体企業の株価は急落し、通信部品企業が売上高見通しを大幅に引き下げた。また規制の範囲があいまいなため関連企業は大混乱している。あれもこれも供給を停止すれば、納入契約違反で損害倍所を求められる可能性もある。

トランプさんは、このファーウェイ禁輸を対中貿易交渉で中国側の譲歩を引き出すための材料に使う可能性について言及しているが(5月23日)、ファーウェイの任CEOは「中国政府に仲裁を求めない」と5月18日のインタビューに答え、在庫と自社独自開発で乗り切ると強気だ。

つまりトランプさんは短期決戦に、ファーウェイは長期持久戦に臨む構えだ。何度も繰り返すが、貿易戦争に勝者はいない。

5.米中相互依存関係の破壊

これも何度も繰り返しているが、トランプさんが気にしている対外バランスは対内バランスを映し出している。経常収支=(国内貯蓄)-(国内投資)+(財政収支)。

リーマンショック以降、アメリカは莫大な財政支出と異例の金融緩和で消費と投資を刺激してきた。トランプ政権はさらに大型減税で景気刺激策を加速させた。不可避的に貿易赤字は拡大する。そのぶん中国の貿易黒字は拡大するのだが、こうして中国が手にしたドル(外貨準備)は、アメリカの財政赤字で大量に発行された米国債の購入に向かった。

つまりアメリカの景気拡大が中国の輸出を増やし、中国の貿易黒字がアメリカの財政赤字を補填している。こうした米中相互依存関係のなかで世界経済は回復してきたのだ。

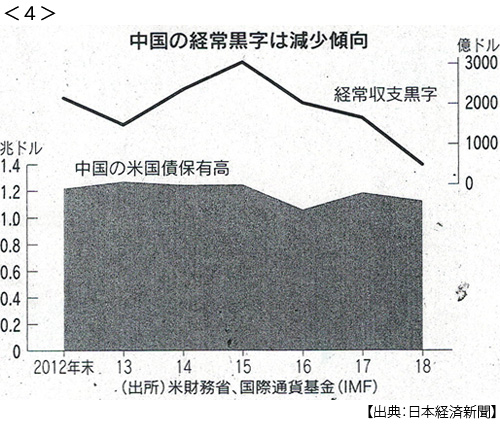

中国は世界最大のアメリカ国債保有国で、保有高は1兆ドルをはるかに超える莫大な規模だ。アメリカ財務相によれば、中国は3月にそのアメリカ国債を204億ドル(約2.2兆円)売り越し、保有額は2年ぶりの低水準になった(5月17日付同上)。

市場の一部では、これを中国によるアメリカの関税引き上げに対する「報復」だという見方が出ている。それは定かではないが、たしかなことは中国の経常収支黒字が減れば外貨準備(公的ドル保有)は増えないのだから、アメリカ国債を買い支えることはできなくなるということだ。

かりに中国のアメリカ国債売り越しが続くようなことになれば、アメリカ国債価格の下落は避けられない。すると当然アメリカの長期金利は上昇する。インフレで消費が減速し、金利上昇が投資の負担になれば、アメリカの景気後退の坂は急なものになりかねない。これを下支えするには利下げの余地も小さく、減税を追加すればアメリカ国債離れを加速させてしまうだろう。

もちろんアメリカの景気減速は、中国経済にとって最大の懸念材料となる。米中が縮めば、世界が縮む。

6.密かに進むドル離れ

こうしてトランプ政権が輸入関税を引き上げれば上げるほど、アメリカ市場の魅力は薄れていく。

さて、アメリカが経常収支も財政収支も大幅な赤字を積み上げてもなお健在なのは、アメリカ国内通貨ドルが国際通貨だからだ。しかしアメリカと世界の取引が低迷すれば、それだけドルの国際決済機能は衰える。

そこにアメリカの「制裁」が加わる。制裁対象に指定されれば国も金融機関も企業も、ドル建ての決済ができなくなる。ロシア、イラン、トルコ…ファーウェイと取引してもそうなるかもしれない。

だったら、他の決済手段を模索するしかない。そもそも2国間取引でわざわざドルを使うのは、手数料もかかるし為替リスクもある。すでにロシアと中国の貿易決済額の2割近くがルーブルと人民元で決済されているという(5月19日付同上)。

日本経済新聞の調べによると、中国独自の国際決済システムが存在感を高めている。2015年に稼働した中国人民銀行の「国際銀行間決済システム(CIPS)」には、銀行の参加が89ヵ国・地域の865行に広がっていることがわかった。2018年の取引額は前年比8割増の410兆円に達したという。これは「一帯一路」の拡大とともに増えていくことだろう。

世界はなぜ、ドルに依存してきたのだろう。歴史的経緯を大前提にしてもやはり、アメリカ市場が自由だったからだ。そしてアメリカも基軸通貨国としての特権をフルに活用してきた。その相互依存関係にトランプ政権はくさびを打ち込もうとしている。

アメリカ経済が縮んでいくなかで、安倍さんは皇室と国技を最大限利用してトランプさんをもてなした。その返礼は、日米通商交渉の合意を参議院選挙の後にしてあげるというものだ。

トランプさんは「これからは公正にしよう」と訪日初日に言った。アメリカが口にする「フェア」を侮ってはいけない。それは「アンフェア」に対する報復と制裁がセットだからだ。そしてフェアかどうかは、アメリカが判定する。

まさか、個人的な信頼関係で、トランプさんが国際的な相互依存関係を尊重するとでも思っているのだったら心配だ。いやまさか、そんなことは思ってもいないけど選挙の後ならいいやとでも考えているのなら、心配だでは済まない。

日誌資料

-

05/11

- ・NY株、週間で562ドル安 米中摩擦で連日乱高下

- ・米農業3団体(大豆、小麦、トウモロコシ)が関税引き上げに抗議

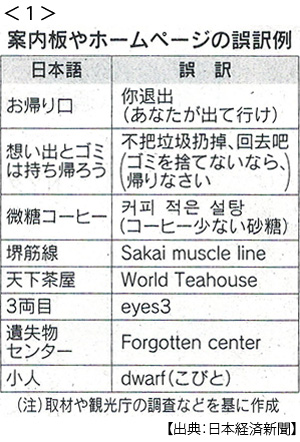

- ・誤訳の案内板に訪日客が困惑 翻訳ソフト任せ 確認怠り <1>

-

05/12

- ・トランプ政権、訪米した菅氏を厚遇 「ポスト安倍」候補と認識

-

05/13

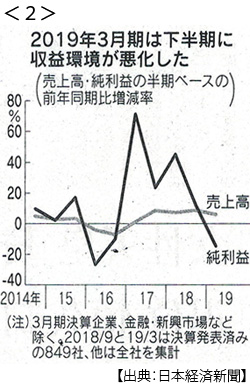

- ・上場企業3期ぶり減益 前期2%減 中国落ち込み響く <2>

-

05/14

- ・米、対中関税3800品目 第4弾、最大25% 来月末以降に(13日発表)<3>

- NY株617ドル安 人民元急落 日経平均一時400円超下げ

- 「中国依存」製品を網羅 スマホやノートPC 消費者直撃の恐れ

- ・景気判断6年ぶり「悪化」 3月景気動向指数 外需が低調

- ・昨年度経常収支黒字12.4%減 5年ぶり減 原油高で輸入増、貿易黒字84%減

- 第1次所得収支黒字%増 サービス収支赤字は拡大 旅行収支2.5兆円黒字は過去最高

-

05/15

- ・人民元4カ月ぶり安値 中国が下落容認か 「米国債売却」憶測も <4>

- ・関税合戦、企業戦略を翻弄 日台スマホ部品メーカー供給網の再編温度差

- ・陸上型イージス配備計画に誤算 搭載レーダー開発に5年程度

- ・日産、純利益47%減 今期10年ぶり低水準 米で販売不振

-

05/16

- ・新NAFTA批准に影 カナダ、鉄・アルミ関税撤廃が条件 メキシコは報復検討

- ・中国経済底入れ遠く 4月小売り16年ぶり低水準 工業生産伸び鈍化

- ・欧州、ファーウェイを一部採用 安保・コスト両にらみ

-

05/17

- ・米、ファーウェイへの輸出禁止発効(16日) 世界の68社も対象 <5>

- ファーウェイ供給網打撃 世界92社から年670億ドル(約7兆円)

- 対中交渉に「切り札」 先延ばし警戒 日本企業、業績影響も

- ・米国債2.2兆円売り越し 中国、保有2年ぶり低水準(3月)

- 市場、関税への「報復」懸念

-

05/18

- ・ファーウェイ禁輸 米にも刃 クアルコム株4%安 グーグルに余波も

- 発表翌日に発行で混乱 対象線引き困難 損害賠償を求められる可能性も

- ・米、自動車関税判断を半年延期 トランプ氏、日欧を名指し「安保上の脅威」

- ・韓国企業、37%減益(1-3月) 対中輸出ふるわず ウォン、2年4カ月ぶり安値

- ・英離脱案、与野党が決裂 議会承認、一段と不透明

- ・米・イラン、強硬派に勢い トランプ氏「戦争は望まず」

- ・米鉄鋼関税、対カナダ撤廃 メキシコも 新協定発効へ前進