今週のポイント解説(24) 07/16~07/25

アメリカ買い・中国売り

1.貿易戦争はアメリカ優位?

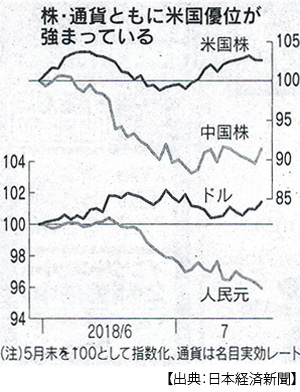

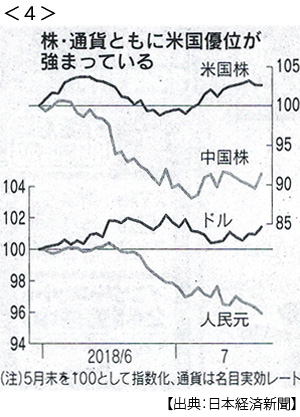

米中貿易戦争が過熱する6月になって、国際金融市場では株・通貨のアメリカ買い・中国売りが目立ち始めている。5月末比でNY株は3%上昇し、上海株は9%下落した。ドルの名目実効レートは1.5%上昇し、人民元は4%下落している(7月22日付日本経済新聞)。

先行きが不透明ななか、マーケットではいずれ中国が譲歩に追い込まれるとの見方が強まっているという。それはさておき、このトレンドがトランプ氏をいっそう強気にさせているのだ。ロイター通信によればトランプ氏はツイッターでこう発信している。「関税は誰もが予想していたよりはるかに効果を上げている。中国の株式市場は過去4カ月で27%下落している」と。

数字もかなり盛られているが、それよりトランプ氏にとって「効果」とは何だろうという疑問が浮かぶ。おそらくは、こうだろう。制裁関税で中国経済が弱くなる→中国が音を上げて輸入拡大に応じる→アメリカの輸出が増える。

おかしな話だ。弱くなった中国経済がどれほど輸入を増やすことができるというのだろう。ましてや米中貿易ではドル高・人民元が進む。

2.ではなぜアメリカ買い・中国売りとなるのか

ひとつは、貿易戦争が始まったころの米中経済政策の違いが表れていると見るべきだろう。アメリカは大幅減税で景気を刺激し、中国は企業債務削減を本格的に進めようとしていた。またこの背景には米中政権の安定度の違いがあった。

支持率の低いトランプ政権はロシア疑惑の追及を受けながら中間選挙に臨まねばならない。一方の習近平政権は今年3月の全人代(全国人民代表大会)で「習1強」体制を固めた。つまり、強引に景気を刺激しなければならないトランプ氏と、安定した権力基盤を背景に、ある程度成長率を犠牲にしても国内改革に臨むことができる習氏。そこにトランプ氏が喧嘩を売ってきたのだ。

国内需要を過激に刺激するアメリカと、景気を押し上げてきたインフラ投資を抑制する中国とでは、株価の勢いが対照的になるのは当然だろう。

次に、通貨のトレンドはどうだろう。ドル高材料の第一は、金利だ。FRBは2016年12月から0.25%刻みで6回の利上げを実施し、アメリカの政策金利は2%に達している。これは先進主要国で突出した高さだ。しかも利上げペースは加速している。

この利上げ加速を促しているのは大型減税、関税引き上げ、イラン制裁再開による原油高、つまりトランプ政策によるインフレ圧力の高まりだ。6月にはアメリカの物価は前年同月比2.2%上昇し、FRBの目標値(2.0%)を4カ月連続で達成している。

一方、人民元安の材料は何か。やはり第一は、金利だ。中国の長期金利は3.5%を割り込み、アメリカとの金利差は0.5%前後にまで縮小している。また中国進出外国企業の本国への利益送金、中国人海外旅行客の増大などで人民元を他の通貨に替える需要が膨らんでいる。

なにより、中国政府がアメリカ関税引き上げに備えて人民元安を容認しているという観測が、元売りを加速させている。通貨安を武器に輸出減少を食い止めようとしているというのだ。

3.アメリカの対中貿易赤字は急増している

トランプ氏は為替・株価の動向を見て「関税の効果」と言うのだが、効果というのなら政策の目的であった対中貿易赤字がどうなっているかを取り上げるべきだろう。じつは、アメリカの対中貿易赤字は今年上半期(1~6月)に前年同期比14%増えて過去最高になっている。6月の黒字額も単月として過去最高だった(7月14日付同上)。

中国は黒字減らしのためにアメリカからのエネルギー関連など輸入を大幅に増やしているのだが(12%増)、それ以上にアメリカの旺盛な個人消費を背景に輸出を増やしている(14%増)。ようするに、中国が売っている(輸出)というよりも、アメリカが買っている(輸入)というのが実態だ。

ましてや対中制裁関税がより広範囲になると見れば、そうなる前に駆け込みの輸出入が起こるだろう。しかも為替はドル高・人民元安なのだから。

もちろん貿易戦争が激化すれば、中国の対米輸出は鈍化するだろう。しかしそれは、アメリカの対中貿易赤字縮小というよりも、米中貿易全体の縮小を意味する。そして中国からの輸入がどれくらい減るのかは分からないが、輸入関税は跳ね上がり、それを負担するのは関税分高くなった中国製品を購入するアメリカ産業と消費者なのだ。

4.共倒れリスク(アメリカの場合)

単純化すれば、関税引き上げ競争は輸入国に有利で輸出国に不利だと見られがちだ。しかしアメリカ買い・中国売りは、この貿易戦争におけるアメリカ優位の表れだとは言えない。それでも米中貿易戦争が長期化するという観測のもとでは、マーケットではアメリカ買い・中国売りが基調になるのだろう。

アメリカの4~6月実質GDPは、前年比年率換算で4.1%増えた。1~3月期の2.2%から大幅に加速し、約4年ぶりの高い成長率となった(7月28日付同上)。減税による個人消費がけん引した。

しかしこれは、高リスク高成長だと見られている。まず、減税効果は2年ともたないというのが大方の見方だ。IMFは2020年以降、アメリカの成長率が1%台に急減速すると分析している。

次に、金利上昇だ。減税による消費と投資の急増はインフレ圧力を高める。株価の急落などのショックを和らげるためにもFRBは利上げを加速しなければならない。そうでなくともトランプ減税によって財政赤字は拡大し、長期金利は3%前後に達している。これが景気の腰を折るというだけでは済まない。

個人消費の急増は、すなわち家計ローン負債の急増を意味する。景気の減速とともに、この大規模負債に金利上昇がのしかかってくる。高関税政策が持続されれば、物価高・高金利・景気後退という最悪のシナリオが現実味を帯びてくるだろう。

そのとき、NY株価は一気に調整局面を迎える。

5.共倒れリスク(中国の場合)

中国の4~6月実質GDPは、前年同期比6.7%増、1~3月期より0.1ポイント減速した。インフラ投資の伸びが前期の13%から7.3%と大幅に減ったためだ。これを補ったのが輸出の伸び(12.8%増)だったのだが、米中貿易戦争による今後の落ち込みが予想されている(7月17日付同上)。

ここにきて中国政府は、景気刺激策に舵を切っている。中国人民銀行は流動性拡大に踏み切り、預金準備率の引き下げ観測も強まり、これが人民元安を加速させている。人民元の対ドル為替レートは、4月の高値から7%強下落し、1ドル=6.7元台という1年ぶりの安値水準まで進んだ。マーケットが意識しているのは、1ドル=6.8元という「防衛ライン」だ。

人民銀は過去数年にわたって、この防衛ラインに近づくと資本規制を強化してきた。しかし、輸出の後押しを含む景気の下支えを優先して金融安定を先送りするのではないかと見られている。そうなれば大規模な資金流出というリスクが迫ってくる。

すでに地方政府、国有企業そして家計の借金が危険水準にある中国経済において、過度な通貨安と資金流出が起きれば、危機の連鎖が避けられない。

6.そしてみんな巻き込まれる

通貨安による資金流出とドル債務膨張は、中国に限ったリスクではない。新興国全体がそれを抱え込んでいる。そこに中国経済が大幅に減速すれば、対中サプライチェーン(供給網)輸出に依存する韓国、東南アジア経済はさらに大きく減速することを免れない。もちろん対米消費財輸出も打撃を避けられない。

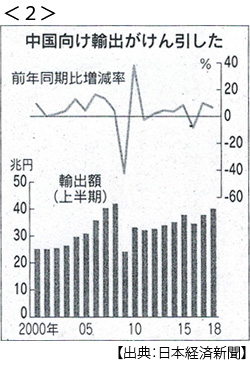

さて、日本も例外ではない。今年上期(1~6月)の輸出額は前年同期比6.2%増の40兆1305億円、上期に40兆円を超えるのはリーマンショック直線の2018年以来10年ぶりのことだ。その40兆円輸出のうち約22兆円は対アジア輸出で6.6%増、特に中国向けが過去最高となった(対米輸出は2.4%増の約7.4兆円だった)。

さらにアメリカ長期金利上昇によるダメージも無視できない。邦銀などは日本国債を日銀に吸収され、資金運用を米国債に振り向けた。2016年当時1.4%前後だった米長期金利は3%前後に上昇し、そのぶん国債価格は下落している。その含み損はメガバンク3行だけで合計5600億円に達している(8月3日付同上)。かりに中国が人民元防衛のために保有米国債売りにでれば、損失はさらに大きく膨らむだろう。

アメリカ中間選挙まで3カ月、トランプ氏は関税引き上げが有権者の支持を得ていると強気だ。そのなかで日本は、自動車関税大幅引き上げのカードをちらつかせるアメリカと通商交渉に臨まねばならない。

貿易戦争の激化によって、あるいはトランプ氏は選挙に勝つかもしれない。しかし、アメリカ経済が勝つわけではない。むしろ様々なリスクが束になって襲ってくることにもなりかねない。トランプ氏の政権維持のために、世界経済はどれほどのコストを背負わねばならないのだろう。

日誌資料

-

07/17

- ・米ロ接近 不安増す世界 首脳会談(ヘルシンキ16日)関係改善を演出 <1>

- トランプ流、ロシア利す 大統領選へのロシア介入否定 シリア安定へ協調

- ・中国、親EU鮮明 首脳会議(ブリュッセル16日)WTO改革で一致

- ・中国6.7%成長に減速(4-6月)インフラ投資落ち込む

-

07/18

- ・日欧EPA来年発効へ 両首脳署名 最大級の自由貿易圏

- 米なきFTA加速 保護主義の対抗軸に

- ・ロシア介入一転認める トランプ氏、批判受け 中間選挙へ世論配慮

-

07/19

- ・米利上げ独走強まる FRB議長証言「2~3年好況持続」減税効果挙げる

- ・上期の輸出40兆円超 10年ぶり アジア・中国向け最高 <2>

-

07/20

- ・米車関税、身内も異論 「雇用、大きな損害」ビッグ3、コスト増警戒

- 対中関税、消費を直撃 第3弾23兆円分に10% 家具・家電目立つ

- ・人民元「防衛ライン」緊迫 1ドル=6.7元 1年ぶり安値水準

- ・トランプ氏、利上げに不満 ドル高「不利になる」 中銀政策に異例の言及

- 「禁じ手」意に介せず 危うい独断 対中制裁関税「全輸入品」再び言及

-

07/21

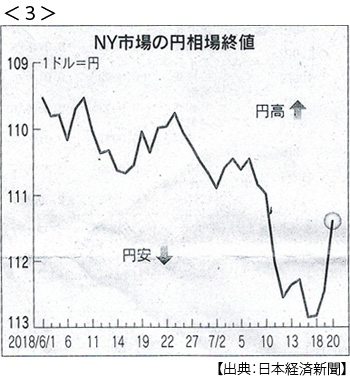

- ・円大幅上昇111円台(NY市場20日)トランプ氏、ドル高けん制 <3>

- ・トランプ氏、プーチン氏訪米要請 外交失点に焦り

- ・北朝鮮、マイナス成長 韓国中銀推定昨年実質GDP 制裁直撃3.5%減

-

07/22

- ・「米国買い・中国売り」鮮明 株・為替「米が有利」見方優勢 <4>

-

07/23

- ・G20、米へ批判噴出 貿易戦争、通貨摩擦に発展懸念 <5>

- 「成長下振れリスク増大」共同声明 利上げで新興国資本流出加速

- ・日銀金融緩和の修正警戒 長期金利が急上昇 5ヶ月半ぶり高水準

-

07/24

- ・2040年1.5度上昇 進む温暖化 猛暑や豪雨多発 <6>

- IPCC(国連気候変動政府間パネル)予測 温暖化ガス「実質ゼロ」訴え

-

07/25

- ・人材開国へ政策総動員 単純労働解禁 外国人就労、転換点に

- 介護人材1万人受け入れ 20年目標 ベトナムと合意 インドネシアにも打診

- 出入国管理局、「庁」に昇格へ

- ・中国、景気刺激策鮮明に 人民銀が大量供給 財政出動も拡大

- 金融リスク先送り懸念 人民元1年ぶり安値

- ・米、農家救済に1.3兆円 穀物や豚肉 報復関税の影響受け

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。