今週のポイント解説(7) 3/03~3/12

安倍一強と財政再建

1.森友国会

今国会はいわゆる「森友問題」一色に染まろうとしている。

もちろん安倍政権にとってこれは一発アウトのスキャンダルに発展する可能性がある。さらに加計学園問題に飛び火すれば一大疑獄事件になりかねない。野党、マスメディアが連日これを取り上げるのも当然のことだ。

さて、その追及はことの本質に向かっているのだろうか。野党は久しぶりにワイドショーを追い風にして元気なのだが、そのワイドショーの風向きは視聴率次第だ。また、司法を動かすことができてはじめて疑獄となりうるのだが、そうした展開にはなっていないように見える。

最近では稲田防衛相の答弁がやり玉に挙がっている。「共謀罪」国会審議のときも金田法相のしどろもどろ答弁もそうだった。たしかに野党は彼らが閣僚の資質に欠けるという印象を与えることには成功しているようだ。

しかし辞任要求、問責、任命責任、問責が繰り返されるのならば、野党の追及は「みねうち」に終わる。さらに籠池氏の国会参考人招致が焦点となれば、国会日程上これが予算通過との取引に使われかねない。これが危惧される最悪のシナリオだ。

ましてやそのときまでに籠池氏が大阪府に私文書偽造で告発されれば、籠池氏が参考人招致に応じたとしても係争中の事柄については語ることができない。予断は許さないのだろうが、事態は過熱しながらも幕引きに向かっているようだ。

今国会で森友問題がうやむやになることは決して好ましくない。しかし2017年度予算審議がうやむやになることは、好ましくないではすなされない。

2.安倍一強とその周辺

籠池氏も金田法相も稲田防衛相も「キャラが立つ」というのだろうか、いかにもワイドショーで視聴率が稼げそうな個性派揃いだ。ただ一方で、彼らには共通項がある。メディアでも取り上げられているように、復古主義的な改憲勢力だということだ。

これは偶然ではないだろう。国有地払い下げも閣僚ポストも、復古主義的改憲勢力になにかしらの忖度が働くと疑われるのが今の日本だ。こうした問題は「安倍一強とその周辺」で起きていると。

ではその安倍一強が成立した背景はなんだろう。それは安倍総裁のもと、選挙のたびに自民党が安定多数から絶対多数へと勢力を伸ばし続けてきたからだ。ではなぜ安倍自民党は勝てたのか。それはアベノミクスに対する幻想と、なによりも衆議院選挙であれ参議院選挙であれ「消費税率引き上げ延期」が問われたからだ。

つまり野党も、そして自民党内非安倍派も、消費税率引き上げ延期に反対することができなかった。その論理を構築する能力が不足していたのだろうか。それはわからないがただ、消費税率引き上げ延期に反対すれば選挙に勝てないという諦めから思考停止に陥っていたと言うことはできるだろう。

しかし消費税率引き上げは、いわば各論だ。総論すなわち日本経済の根本的課題は少子高齢化が進行するなかでの財政再建だ。社会保障支出と負担のバランスが大きく崩れる中で貯蓄性向が異常に高まり、消費が低迷してデフレから抜け出せず、したがって少子化が加速する。

この総論的課題の各論として消費税率引き上げが論じられてきた。これに対してアベノミクスは経済成長による税収増(財政再建)に期待するという立場だ。デフレ克服のために異次元金融緩和、財政出動、成長戦略を3本の矢として、消費税率引き上げはこのアベノミクスの前進を阻害するものとして隅に追われるようになった。

それはその他複合的要因も相まって円安株高をもたらし、これがアベノミクス幻想を強化し、消費税率引き上げ延期の支持を高め、これに対抗する論理が構築されなかった結果、自民党は選挙をするたびに大勝し、安倍一強が成立した。

そして安倍一強は、特定秘密保護法、集団的自衛権容認安保法制を次々と成立させ、いつしか安倍一強とその周辺とはすなわち復古主義的改憲勢力であるという構造が出来上がってしまったのだ。

今のところ「森友国会」は、その周辺を個別攻撃しているにすぎない。

3.遠のく財政再建

安倍政権には財政再建に関する公約がある。これはG7などで表明した国際公約でもある。「2020年度の基礎的財政収支(プライマリー・バランス)の黒字化」というのがそれだ。基礎的財政収支黒字化というのは政策的経費(社会保障費や公共事業費など)を国債発行に依存せずにその年度の税収で賄うということだ。

安倍首相は過去4回の年初施政方針演説でこれを繰り返し約束していた。しかし今年1月20日の施政方針では触れられなかった。公約は反故にされたのか。

そして1月25日の経済財政諮問会議では、その2020年度の基礎的財政収支が8.3兆円の赤字になるという試算が示された。それも経済成長率が名目で3%以上になるという想定のもとでの試算だ。これを解消するためには消費税率を13%にまで引き上げなくてはならない。

すると世耕経済産業相は基礎的財政収支ではなく「債務残高の対GDP比」という別の目標を強調しだした。これは長期金利が経済成長率より低ければ改善される。つまり日銀の異次元緩和によるゼロ金利が前提となっている。

これこそが、今国会最大のテーマとなるべきものだった。公約のすりかえだからだ。そしてこのすりかえは、苦し紛れの思いつきだ。

思いつきのきっかけは、シムズ教授(プリンストン大学教授でノーベル経済学賞)の来日だ。世耕大臣は経済財政諮問会議でシムズ先生の名前を出している。

ケインズ理論では「流動性の罠」(ゼロ金利でも有効需要が充分に創出されない状態)に陥ったとき、財政支出拡大の必要性を説くのだが、シムズ理論ではそのとき将来の増税や財政支出削減を封印して消費と投資を刺激するというものらしい。

こうしてインフレになればそのぶん借金が目減りするのだから、財政赤字もそうだというのだ。それで本当に物価が上がるのだろうか。2月27日付日本経済新聞では、「この理論は政治家に、インフレになるまで増税延期や歳出拡大を続ける口実を与える」と警戒している(客員コラムニスト平田育夫)。

シムズ理論が学術的にどうなのか、それを評価する能力を備えていないが、これに悪乗りすることは心底肌寒さを覚える。国債は政府にとって借金だが、国民にとっては資産だ。この資産価値を損なうことで借金返済を楽にしようという企てだからだ。

4.高まる財政赤字リスク

衆参予算委員会で森友問題を追及することに異論はない。しかし、財政再建公約が反故にされたことを問いただすことがおろそかになっていいわけがない。

財政再建の見通しが立たないまま、高齢者は福祉削減にあえぎ、その予備軍は老後に備えて消費を切り詰め、ツケはすべて若者に回ってくる。どんな未来を描いて「愛国」説教をたれているのだ。愛国とは犠牲的奉仕なのか。

感情的になってはいけない。冷静に考えることに努めよう。

それが「債務残高のGDP比」だろうがシムズ理論だろうが、前提になっているのは日銀異次元緩和の持続可能性だ。これはもう限界に突き当たっている。日銀は異次元緩和、マイナス金利、長期金利ゼロ誘導と、そう黒田総裁がいみじくも語ったように「できることはなんでもする」、してきたのだが、その政策目標である物価上昇率2%には程遠い。国債市場は枯れはじめ、マイナス金利の深掘り(マイナス金利幅拡大)もできない。

金融緩和は限界だと言われて久しいが、その効果が表れないうちにリスクがリアルになってきた。その背景のひとつがトランプ・リスクだ。

トランプ氏は漠然と円安、人民元安を攻撃してきたのだが、1月末には明確に中央銀行の資金供給拡大は通貨安誘導だと言い始めた。日米首脳会談では先送りされた為替操作問題は、4月から日米新経済対話で俎上に上る。

そしてすでにアメリカの長期金利上昇に伴って上昇圧力を受けていた日本の長期金利は、このトランプ発言によって跳ね上がった。日銀は損を覚悟で国債を買いあさってこれを抑え込んだ。それがいつまで続けられるというのだろうか。

長期金利上昇はすなわち国債価格の下落だ。日銀マイナス金利導入で日本の金融機関は日本国債ではなくアメリカ国債購入に走り、大幅な含み損を出している。このうえに日本の長期金利上昇(日本国債価格下落)に見舞われればたいへんなことになる。

このスリリングな状況のなかで、アメリカは追加利上げを繰り返し、日銀の国債購入に圧力をかけてくるのだ。私たちの貯蓄にはリアルなリスクが迫ってきている。

そして、「逆シムズ理論」とも呼ぶべきか、長期金利が経済成長率を上回れば財政赤字拡大は加速する。

昨年末、日本の財政赤字は1066兆円を超えた。前年から22兆円近く増えている。この9割近くは国債だ。つまり利息付きの借金だ。わずかな金利上昇でも借金は膨張する。さらに今年2月末時点で短期国債の半分以上を外国人が保有している。価格が下落すると見れば当然彼らはそれを売るだろうし、売られれば当然価格が下がって、そのぶん金利は上昇する。

こうしたなかで国会は今、予算を審議しているのだ。ことが森友問題ならば財務省はのらりくらり答弁で、安倍首相は逆切れ答弁でその場をやり過ごすことができるかもしれない。

しかし財政再建公約の反故、アベノミクスの失敗とそのツケ。日本の将来における多大なリスクについてどう答えるのだろう。日本の民主主義がふつうに機能しているならば、森友問題がなかろうとも、これで一発アウトの課題なのだ。

【お知らせ】

後期授業が終了しましたので、3月末まで10日間更新にさせていただきます。「週間」を名乗って実は「旬間」となりますが、よろしくお願いいたします。

日誌資料

-

03/30

- ・1月消費者物価0.1%上昇 13カ月ぶり ガソリン高反映

- 失業率は3.0% 求人倍率は横ばい1.43倍 人手不足深刻

- ・世界株、時価最大に迫る 米財政出動に期待先行 同時高に懸念も

-

03/04

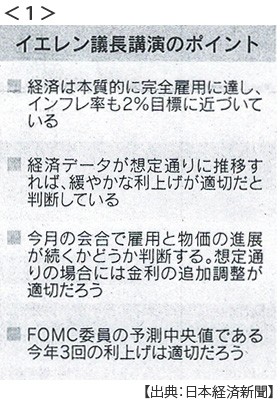

- ・イエレンFRB議長、月内利上げ検討 雇用統計見極め <1>

- 好転する経済指標 欧州リスクに先手 トランプ人事決定前に

-

03/05

- ・米中の軍拡現実味 中国の国防費初の1兆元超え(17年度予算)

- ・マレーシアが北朝鮮大使を追放 正男氏事件で圧力を強化

-

03/06

- ・中国全人代開幕 経済安定を最優先 17年目標6.5%成長に下げ <2>

- 減税で景気下支え 財政赤字3兆円拡大 李首相「金融リスクに厳重警戒」

- 「核心、習主席」演出に腐心 李首相、演説で6回言及

- ・北朝鮮弾道ミサイル4発 経済水域に3発落下

- 米韓軍事演習に反発か 安倍首相「新たな脅威、明確に」

-

03/07

- ・米政権、入国制限で新大統領令 対象、イラク除き6か国

- ・「日本に非関税障壁ある」米NTC(米国家通商会議)委員長 2国間協議に意欲

-

03/08

- ・米、対日貿易赤字12%増(1月54億ドル)自動車関連が大半44億ドル

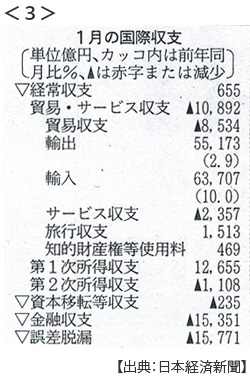

- ・日本経常黒字88%減(1月655億円)原油価格上昇で輸入額増 <3>

- 貿易収支1年ぶりに赤字(8534億円)

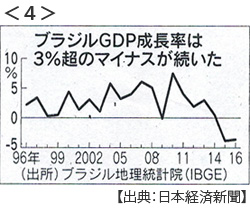

- ・ブラジル、2年連続マイナス成長 世界恐慌以来、投資が低調 <4>

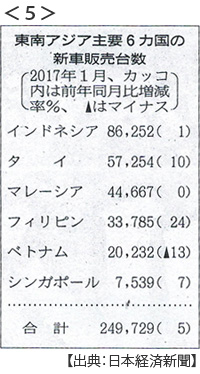

- ・東南アジア新車販売5%増(1月約25万台)タイ、フィリピンで大幅増 <5>

-

03/09

- ・中・東欧で反EU後退 英離脱や米新政権誕生で ドイツ依存強まる

-

03/10

- ・韓国大統領を罷免 憲法裁「弾劾は妥当」韓国初、即時失職

- 60日以内に大統領選 検察、本格捜査へ

- ・「日本は市場開放を」車・農産物 米、WTOに意見書

-

03/11

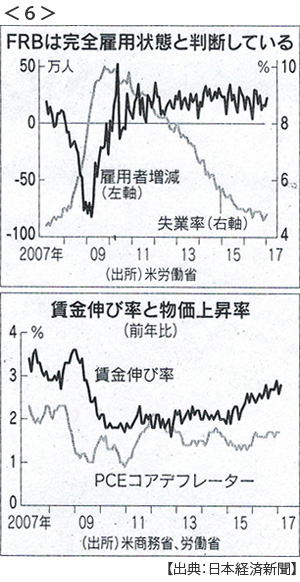

- ・米雇用23.5万人増 2月、予想上回る 利上げ決断へ <6>

- 失業率0.1ポイント改善の4.7% 平均時給は前年同月比2.8%増

- ・中国新車販売8.8%増(1-2月) 減税縮小で伸び減速

- 1月から小型車向け減税幅を縮小 2月は22.4%増の194万台

-

03/12

- ・マネー流れ一変 米利上げ織り込み不動産・金から流出 円安期待で日本株上昇

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。