今週のポイント解説(13) 4/26~5/6

中国バブルと米中為替協調

1.政府主導で成長加速

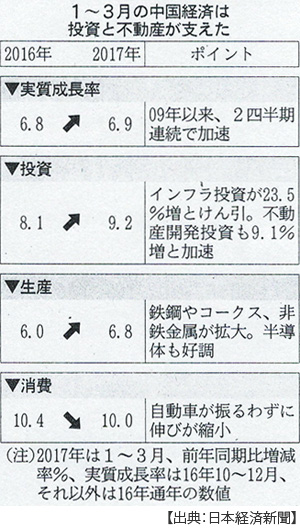

中国国家統計局は4月17日、今年1-3月期の実質GDPが前年同期比で6.9%増えたと発表した。昨年10-12月期に続き2期連続の成長加速となる。この原動力は前年同期から23.5%増加したインフラ投資を中心とした公共投資だ。

それまで成長をけん引してきたのは個人消費だったが、その伸び(10.0%増、16年通年は10.4%増)は縮小した。小型車減税が終わってその反動も出ている。輸出も低調だ。WTO(世界貿易機関)によれば昨年中国の輸出は約8%減っている。人件費上昇と地価高騰が足を引っ張っている。今期は回復を見せたが輸入の急増で貿易黒字は減っている。

しかし習近平政権は秋に共産党大会を迎える。今期財政支出は21%増、これが成長をかさ上げしたと見られている。

下半期以降の景気を下支えするために、政府は4月19日、新たに6兆円規模の減税政策を決めた。農業と中小企業が対象になる。これも党大会に向けて一般大衆の不満を和らげようとするバラマキだとする指摘がある。

心配なのは財政だ。今期の財政収支は1551億元の赤字。1-3月期の財政赤字は1995年以来22年ぶりのことになる。党大会以降、成長率のかさ上げは息切れの不透明感が増している。

2.再燃する不動産バブル懸念

今期成長率の1割近くは不動産投資によるものだ。前年同期比で9.1%増加した。販売面積も19.5%増え、3月は主要70都市のうち62都市で住宅価格が上昇した。すでに2015年の上海の新築住宅価格は平均年収の20倍を超えている。バブル期(1990年)の東京で約18倍だった(5月6日付日本経済新聞)。家計および企業の債務は前年同期より3.6倍にまで膨らんでいる。

「影の銀行」問題も再浮上している。インターネットを通じた個人による投資資金のやり取りは4月末に1年前の1.7倍に達し、また企業などが銀行を通じて余剰資金を貸し出す「委託融資」はやはり2割増えた。

こうしたシャドー・バンキングの規模は昨年末で約60兆元(1000兆円弱)、なんとGDPの8割に相当する金額だ。

政府も住宅ローンの借入割合を3~5割に制限するなどの住宅購入規制を、上海・深センをはじめ60都市に課しているが地下高騰は止まらない。今後の景気下支え政策が減税政策になったのも、インフラ投資は資産バブルや債務依存を悪化させるゆえとの指摘もある。

中国人民銀行も引き締めに転じ、期間1年の短期金利は2016年初より1.5%も高くなったのだが、これが成長の足を引っ張りかねないのが現状だ。

3.資本逃避、資本規制

過去2年で人民元は対ドルで約1割下落している。中国通貨当局はドルを売って人民元を買い支えているのだが下げ止まらない。みんな人民元を売ってドルに替えたいと思っている。こうした資本逃避(キャピタル・フライト)を防ぐために、中国政府は資本規制(資本流出抑制)を強化している。

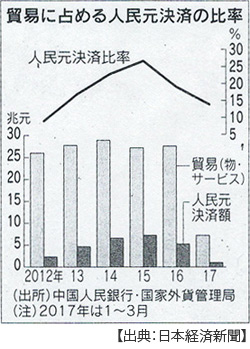

資本規制は2015年から段階的に強められ、昨年11月には500万ドルを超える海外送金や両替は許可制になった。人民元そのものの海外送金も制限した。しかしこれが人民元の国際化を失速させ、かえって元の需要を減らすことになっている。

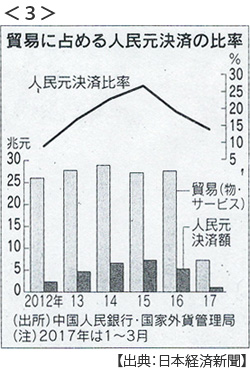

5月3日付日本経済新聞によると、貿易決済に占める元の利用率は1-3月に14%とピーク時の2015年から半減している。上海管内の国境をまたいだ元の決済も前年同期から23%減っている。決済だけでなく海外で保有されている元も2年余りで半減した。

IMF(国際通貨基金)の特別引き出し権(SDR)に人民元が採用され国際通貨としてのお墨付きを得て以降、習近平指導部の戦略的課題である「元の国際化」はひとまず犠牲にしても、人民元相場の安定と資本流出の抑制を優先しているのだが、功を奏しているとは思えない。

そもそも「強い元」を支えていたのは中国の莫大な経常収支黒字だった。しかし経常収支は国内貯蓄と国内投資の差額に等しいのだから、過剰投資は経常収支黒字を減らす。実際それは昨年10-12月期に118億ドルと前年同期から86%も減っている。

つまり公共投資増大による経済成長かさ上げは強い元の材料を弱め、人民元相場の先安観は中国からの資本流出を促し、これに対する規制が人民元の国際化を損ねてさらに元安を招いている。

そうする間に資本規制によって国内にあふれたマネーが不動産投資に向かい、バブル懸念を高めているのだ。

4.ドル高元安は米中共通の悩み

もちろん元安を加速させているのはアメリカの利上げだ。FRB出口戦略による利上げは、海外マネーの対米流入を促し、すなわち中国などからのマネー流出を促し、ドル買い元売りの背景となっている。

トランプ氏はドル高が嫌いだ。アメリカの貿易赤字は黒字国による通貨安政策のせいだと決めつけている。彼の支持層の中心はは製造業労働者だが、ドル高は言うまでもなくアメリカ製造業の競争力を損ねるだろう。しかし皮肉なことにトランプ政権のほとんどの政策はドル高材料となっている。

一方でムニューシン米財務長官(とウォール街)は「長期的には強いドルが重要だ」と繰り返し強調している。アメリカは世界最大の財政赤字を抱えている。ドル高によって海外貯蓄が流れ込むことによって補てんされている。ただし「長期的には」なのだ。

4月14日、米財務省は為替報告書を公表した。ここでは中国を為替操作国に認定することを見送り、日本に対する監視を継続するとしたことが話題になったのだが、さらに注目された箇所があった。それは「永続的な為替相場のズレ(misalignments:直訳すれば誤配列)を回避しなければ、自由で公正な貿易は広がらない」、この奇妙な言葉でプラザ合意を思い出す市場関係者も多いだろう。

ドル相場は14年ぶりという高値圏にある。強いドルが重要だとはいえ、これ以上のドル高は回避したいという本音が覗く。しかし利上げは追加される。減税と公共投資で財政赤字は拡大し長期金利も高止まり気配だ。放置すればドル高相場感は強まる。

そこで取りざたされているのが、米中の為替協調なのだ。「新プラザ合意」とまではいかないまでも、少なくとも一段のドル高(人民元安)回避という通貨政策では、トランプ政権と習近平指導部は利害が一致する。

中国が人民元安を食い止めるためには外為市場でドルを売って元を買い支えなくてはならない。このドル売りは中国が保有する米国債売りにつながる。米国債価格下落はアメリカ長期金利上昇となり、ドル高要因となる。

米中は利害が一致するばかりではなく、相互調整が喫緊の課題となっている。

5.国際金融と安全保障

長年、国際金融市場を眺めていると、国際金融と安全保障の連関性にうんざりすることが多い。もちろん為替問題の対立は戦争の火種となったことは歴史の教訓だが、逆もまた経験則的教訓となっている。

日本周辺では瀬戸際的軍事行動が頻発しているにも関わらず、こののどかな大型連休の風景は何だ。垂れ流されるテレビ映像、軍事問題専門家ならば噴飯ものなのではないだろうか。

B級映画よろしくカールビンソンのすぐそばを「護衛」する海自艦船、びっしり戦車を並べて海に向かって砲撃する北朝鮮の「軍事訓練」、その北朝鮮が飛ばないミサイルを撃って地下鉄は止めるけど原発は動かす日本。東京市場もソウル市場も株価は上がっている。

だからと言って油断はできない。火遊びをするには火薬庫が近すぎる。緊張の政治利用も度が過ぎると回避不能な緊張をもたらすだろう。

今週はGWのため授業が休講でした(言い訳)。中国バブルの解説のつもりがいつのまにか脱線してしまいました。お許しください。

日誌資料

-

04/27

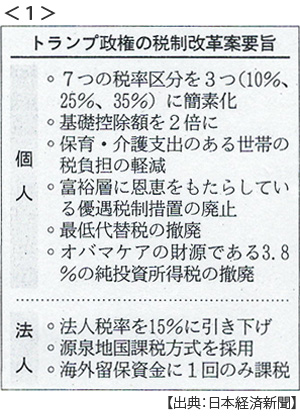

- ・米法人税35%から15%に下げ 政権が税制改革案発表 <1>

- 規模・財源は先送り 議会との調整難航必至 債務は最悪水準 財政規律で対立

- ・中国が車の外資規制緩和 25年までに合弁出資50%超可能に <2>

- 「100日計画」米に配慮か 新エネ車普及、外資から技術 対米譲歩と両にらみ

-

04/28

- ・ECB(欧州中銀)政策現状維持 景気「下振れリスク後退」 出口へ一歩

- ・日ロ首脳会談(27日モスクワ) 北方領土に経済調査団、来月にも

-

04/29

- ・米、0.7%成長に減速(1-3月年率) 車販売など消費低調

-

04/30

- ・円高でも最高益 前期上場企業収益構造を変革 崩れる業績と為替の連動

- ホンダ、海外生産8割超に ソニー、ドル建て部品調達

- ・北朝鮮が弾道ミサイル 50キロ飛行 内陸落下、失敗か 米空母、日本海に

-

05/01

- ・トランプ氏就任100日 株高や雇用成果を誇示

- ・ASEAN首脳会議(29日)議長声明で南シナ海表現弱める 対中姿勢比が軟化

-

05/02

- ・トランプ氏「環境が適切なら」金正恩氏と会談「光栄」

- ・トランプ氏「米大手金融の分割検討」 銀行・証券分離復活に意欲

- ・海自、米艦防護初の実施 安保法を本格運用

-

05/03

- ・人民元の貿易決済半減 規制強化で国際化失速 資本流出抑制を優先 <3>

- ・長期国債値つかず一日半 長期金利「ゼロ」市場機能マヒ 日銀を警戒

-

05/04

- ・安倍首相「改憲、2020年に施行」 9条に自衛隊明記 <4>

- ・ユーロ圏1.8%成長(1-3月年率) 回復維持で緩和縮小論後押し <5>

-

05/05

- ・米、追加利上げ見送り FRB「景気減速は一時的」 次回会合での実施に道

- ・米、対日貿易赤字3月33%増 ロス商務長官「対日赤字耐えられない」声明発表

- ・TPP首席交渉官会合(米国抜き)TPP11へ結束確認 発効実現なお不透明

-

05/06

- ・米雇用回復4月21万人増 失業率4.4%、10年ぶり低水準 <6>

- ・アジアに円供給枠4兆円 麻生財務相がASEANに提案

- ・オバマケア代替法案可決 米下院4票差で 上院、与党の調整難航も

- ・NY株、2万1000ドル回復 2カ月ぶり高値 雇用改善で安心感

- ・英保守党が地方選圧勝 メイ首相、総選挙に弾み

- ・インフラ支援に4000万ドル 麻生財務相 アジア、高度技術対象

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。