今週のポイント解説(11) 03/27~04/04

米利上げと人民元

おさらい

今週から授業が始まりました。たくさんの学生がこの「週間国際経済2016」に参加してきます。そこでしばらくのあいだポイント解説の前に簡単な「おさらい」を付けることにしました。

さて今、世界経済は外国為替、株価、資源価格の乱高下の嵐の中にあります。このおもな原因は「出口戦略」、つまりリーマンショック以降の特別な経済政策を正常化させようとする動きだと考えられています。世界的な不況から脱出するための成長エンジンはアメリカの金融緩和と中国の公共投資でした。そのどちらも異例の規模でしたから副作用を生み出しています。そのため昨年あたりからアメリカも中国も「出口」(経済政策の正常化)を模索しはじめ、世界経済は成長のエンジンを失いながら、その副作用に対応しなければならなくなっています。

1.4兆ドル緩和マネー

2008年9月にアメリカ大手投資銀行リーマンブラザーズが経営破綻したことをきっかけに世界中の株価は暴落し深刻な金融危機に陥りました。アメリカでは最大の製造業企業であるGM(ゼネラル・モーターズ)や最大保険会社であるAIG、そして多くの巨大銀行が経営に行き詰まり、アメリカ政府はこれらに巨額の財政支援を与えました。つまり莫大な税金を注入したのです。

当然、財政赤字は膨張しこれを埋め合わすために国債が発行されました。その国債をアメリカの中央銀行であるFRB(米連邦準備制度理事会)が買い入れました。その購入代金がマーケットに流れ込みます。このような中央銀行の金融政策を「量的緩和」と呼びます。より多くの通貨を供給するために政策的な金利もゼロにまで引き下げます(ゼロ金利)。

こうして生み出された莫大な緩和マネーが4兆ドルに達すると言われています。緩和マネーはNY株価を高騰させ、さらに海外に流出していきます。その多くは成長率の高い新興国に向かい、とくに資源や人口が豊富なブラジル、ロシア、中国、インドなどが急成長し、それぞれの国名の頭文字をつなげてBRICS(ブリクス)と名付けられたほどでした。

2.4兆元公共投資

中国は対米輸出の急増によって10%以上の驚異的な経済成長を達成していましたが、リーマンショック以降、その対米輸出は急減します。そこで中国政府は豊富な財政資金を使って大規模な公共投資を次々と打ち出すことによって景気を支えようとしました。この莫大な中国の投資需要に向けて多くの新興国が資材などを輸出します。中国国内でも賃金が上昇し、それに伴って消費も急増し、工業製品の対中輸出も急増していきます。

資金はアメリカの緩和マネーが供給します。需要は中国の投資と消費が支えます。こうして二つの成長エンジンが世界経済の回復を支えていったと言うことができます。

しかしまず中国の成長エンジンに副作用が表れます。それが過剰投資・過剰生産でした。売れる以上のモノを作りすぎ、採算の合わない企業が続出していきます。政府の財政支出は怪しげな金融商品に化けて、金融市場でも不透明感が増していきます。このままではそれまでの高度成長がバブルとなって弾けてしまう状態になりました。

そこで2012年に登場した習近平政権は、過剰投資と裏金融を解決しようとしました。しかしそのためには投資と金融を引き締めなければなりません。当然、中国経済は大きく減速していくことになります。

3.米利上げ

金融緩和によってアメリカ経済は回復していきます。量的緩和を終了し、残るゼロ金利の解除、つまり利上げが「出口」(金融政策の正常化)の課題となります。

雇用が回復し、失業率もリーマンショック以前の水準にまで戻ります。すると賃金も上がるでしょうからそれにつれて物価も上昇していきます。このままではインフレになって成長が腰折れてしまう恐れが出てきました。

FRBは昨年夏あたりから利上げする姿勢を見せ始めます。リーマンショック以降の経済危機は脱したとはいえ、世界経済はまだ充分な成長軌道には乗っていません。ここでアメリカの金利が上がるなら海外に流出していた緩和マネーがアメリカに逆流することが考えられます。それは新興国からの資金流出ですから,新興国通貨売りドル買いによって新興国通貨安ドル高を招くでしょう。

新興国は自国通貨が暴落することを恐れ、金利を引き上げたり、景気対策に財政支出を増やしたりしますが、金利引き上げは景気を冷やし、財政赤字の拡大は自国通貨売りを加速させることになります。政策ジレンマです。

アメリカにしても、インフレを予防するために利上げをしても、ドル高になって新興国経済が停滞すれば輸出が伸びなくなって順調な雇用拡大に不安が生まれます。政策ジレンマです。しかし昨年12月、FRBはゼロ金利解除、すなわち利上げを決定しました。

4.人民元安

このような政策ジレンマは中国も例外ではないばかりか、かなり深刻になっています。高度成長を持続していた頃は人民元の対ドル為替レートも安定し、その資金を海外に投資してきました。「アジアインフラ投資銀行(AIIB)」などはその自信の表れでしたし、欧州各国も中国ビジネスに熱心でした。

しかし投資引き締めによって中国経済は減速し、そこに米利上げが重なって、人民元を売ってドルに替えようとする動きがさかんになってきました。そうなれば上海市場の株価も下落します。過剰投資の整理は雇用や賃金に悪影響をもたらします。習政権は輸出型成長から国内消費型成長への転換を目指していますが、株価の下落は消費を冷やすでしょう。

中国の内需(国内投資と消費)の縮小は、外国にとっての外需(輸出)の縮小を意味します。ヨーロッパも日本もデフレを脱してはいません。ここで中国経済の減速が加速すると世界経済全体が縮んでしまいかねません。FRBが利上げに慎重になる理由として挙げている「海外リスク」とは、こうした不安を指したものなのです。

ここまでが今週の「おさらい」です。続けて今週のポイント解説、テーマは「米利上げと人民元」です。

1.米追加利上げ「慎重に」

昨年12月9年半ぶりに利上げを決めたFRBは、2016年には計4回の利上げを見通していると公表した。0.25%ずつ4回で年1%の利上げだ。だとすれば今年の1回目は3月にも行われるかも知れなかったのだが、見送られた。そもそもマーケットは「年4回」を真に受けてはいなかったようだが、それがペースダウンして年2回になったことも合わせて発表された。では今年1回目はいつなのか、6月説が有力だが4月にないとは言い切れない。

3月29日、イエレンFRB議長はニューヨークで講演し、焦点の追加利上げについて「海外経済のリスクを考慮して慎重に進める」と強調した。エクスキューズに「海外リスク」を用いるのはもはやイエレン議長の常套手段となっている感があるが、かりにそれが判断基準であるならば「海外リスク」が年内に解消するとは思えない。

講演ではこうも語られた、「物価上昇に持続力があるとは言いがたい」と。こちらがより本音に近いように思われる。利上げが見送られた3月の米連邦公開市場委員会(FOMC)の議事要旨が4月7日に公表された。海外リスクは共通の認識だが、委員の中には4月利上げを主張する少数がいることがわかった。争点はアメリカ自体の物価上昇率だった。

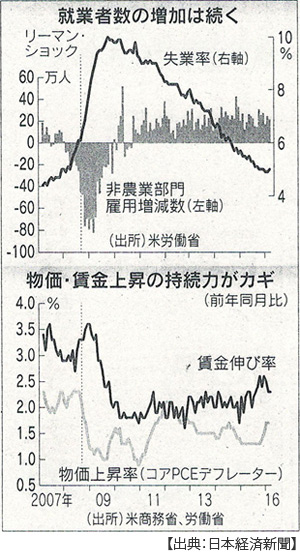

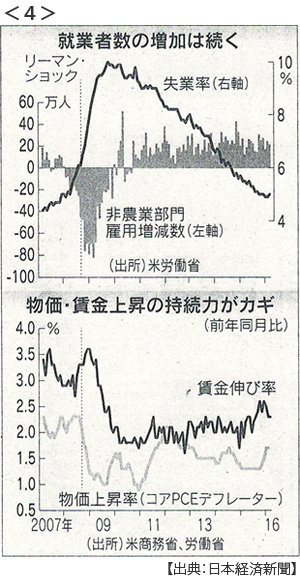

商務省が発表した2月の物価上昇率は1.7%、FRBの目標である2%に向けて上昇基調にある。労働省が発表した3月の雇用統計では雇用者数が前月比21.5万人増えて失業率は5.0%だった。なんとも微妙な数字だ。

イエレン議長をはじめ利上げに慎重な姿勢を示すいわゆる「ハト派」が気をもんでいる対象は雇用者数ではなくて賃金上層率だ。というのも失業率はリーマン危機以前に回復しているものの賃金上層率は危機前の3~4%に対して足下では2%強にとどまっている。

雇用拡大の受け皿はサービス産業だ。週間平均賃金でみると小売業は製造業の半分、レジャー・接客業にいたっては3分の1強にすぎない(4月2日付日本経済新聞)。このため物価を押し上げる力が弱く、その持続性に不安があると見られているのだ。

つまり、雇用は危機以前の水準に回復しているが賃金格差は拡大しているということだ。ここで利上げによってドル高が進行すれば、製造業雇用拡大はさらに見込みが悪くなりかねない(大統領選挙にも影響を与える恐れもあるだろう)。

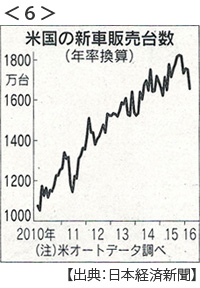

とはいえ物価が上がりすぎてからの利上げは手遅れになりかねない。それは景気を冷やすだけの政策となってしまう。また、賃金が上がらなくても物価が上がる材料が他にある。不気味なのは原油価格だ。それはじわじわと上昇し、1バレル=40ドルに迫っている。雇用統計は実体経済でも、原油価格は思惑的な投機による。

例えば3月のアメリカ国内の新車販売台数は前年同月比3.2%増の159万台、これは3月としては2001年以来の高い水準だ。原油安が大型車の販売を伸ばした。「海外リスク」はもちろん不透明だが、国内経済も不透明だ。FRBのハト派姿勢がいつ豹変するか、それこそもっとも不透明だ。

2.人民元安、外貨準備に迫る限界

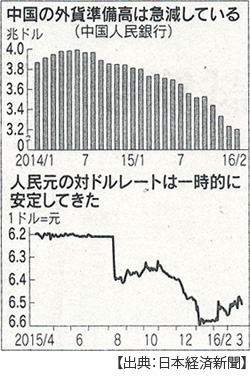

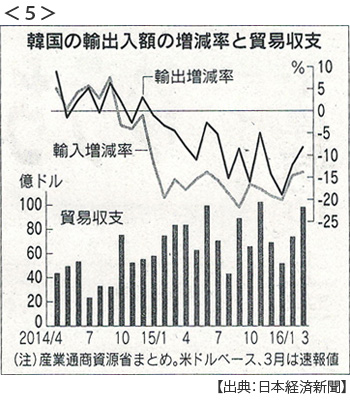

米利上げのタイミングに大きく左右されるのが人民元相場だ。中国当局は急激な人民元安を食い止めるために為替介入を繰り返していると言われている。為替介入とは国際収支の帳尻である外貨準備、その大半はドルで構成されているのだが、それを使ってのドル売り元買いのことだ。だから介入の度に外貨準備が減少することになる。

その中国の外貨準備高が2月末時点で3兆2000億ドルで、この1年余りで約6000億ドル減ったという(3月31日付日本経済新聞)。もちろんそれでも世界最大の外貨準備保有高だ。2位の日本が3月末で1兆2600億ドルだから2.5倍以上の規模だ。充分だろうと見えるのだが、IMF(国際通貨基金)の指針によれば中国の外貨準備必要水準は2兆8000億ドルだというのだ(その算出根拠には疑いが残るが)。するとあと4000億ドルで限界に迫る。「限界」というのは人民元暴落ラインという意味だ。

ここで問題になるのがアメリカの利上げペースということになる。アメリカのインフレ圧力が高まれば人民元売りが加速し、介入すれば中国の外貨準備高が限界に近づく。中国にとっては米利上げが「海外リスク」となるのだろう。そしてそれがアメリカにとって「海外リスク」となるという具合だ。

しかし人民元安、つまり中国からの資本流出の原因が米利上げだと決めつけるわけにはいかない。中国経済は大きく減速し、景気を下支えするために中国人民銀行は金融緩和(政策金利、預金準備率引き下げ)を繰り返している。これが米中の金利差を縮小させている。さらに懸念されるのがこの金融緩和の効果が為替介入政策によって損なわれているということだ。つまり金融緩和は通貨供給量の増大だが、発行された人民元が為替介入(ドル売り人民元買い)によって再び吸収されてしまう。だからといって利上げをするわけにはいかない。

経済規模で世界第1位のアメリカに忍び寄るインフレの影、第2位の中国に迫る通貨下落の危機。そしてそれぞれが好ましくない方向に作用し合っている。協調的な政策が望まれるところだ。

根本的な問題のひとつは、わずかなボラティリティにも敏感に反応し一方的な売り買いを大量に発生させる思惑的な投機にある。ただ資本規制(資金の国際的移動の制約)は一国単独では難しい。資金流出を加速させるからだ。この資本規制こそがリーマン危機の教訓だったのだが、今こそ米中の政策協調を軸にして国際的に取り組まねばならない喫緊の課題となっているのだ。

日誌資料

03/28

・消費低迷は増税のせい? 2015年度も前年度下回る

デフレに慣れ節約 可処分所得伸びず保険料増加 欧州は増税後も影響軽微

03/29

・安全保障関連法施行 集団的自衛権行使可能に 運用は参院選以降に先送り

・米物価上昇率2月1.7% FRB(米連邦準備制度理事会)目標の2%に上昇基調

03/30

・米追加利上げ「慎重に」 イエレンFRB議長、海外経済と物価懸念

「海外経済のリスクなどを考慮して慎重に進める」「物価上昇力に持続力があると言いがたい」

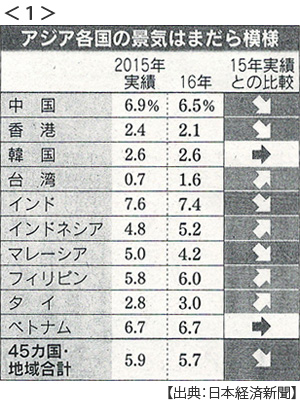

・アジア経済5.7%に減速(アジア開発銀行見通し)15年ぶり低水準 <1>

中国変調、外需頼みに限界 存在感増すインド

03/31

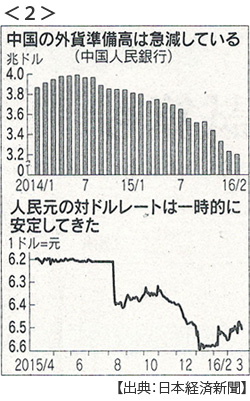

・人民元安 為替介入に市場は疑心 外貨準備、迫る限界 <2>

2月末外貨準備高3兆2000億ドル、1年余りで約6000億ドル減少 金融緩和とジレンマに

04/01

・アベノミクス相場失速 15年度一転、株安・円高に 海外勢が日本株離れ

日経平均13%(2448円)安は5年ぶり下落幅 円は4年ぶり上昇、1年で7円78銭高

・日米首脳会談 安倍首相「世界経済、G7がけん引」 米大統領「日本が主導を」

・中国四大銀行、不良債権1.5倍 景気減速、利ざや縮小

中国の資本収支、4853億ドルの赤字 前年の9倍に膨らむ

・日銀3月短観 2年9カ月ぶり低水準 製造業、景況感が悪化 <3>

04/02

・米雇用3月21.5万人増 市場予測並み 失業率は5.0%に0.1%悪化 <4>

米利上げ、なお慎重姿勢 雇用、高賃金製造業で減少 低賃金サービス業が受け皿に

・日経平均594円安 景況感の悪化嫌気

・韓国の輸出、2四半期連続2桁減 1-3月前期比13%減 <5>

世界経済停滞 中国が自給率向上 韓国企業の海外生産拡大 構造的要因色濃く

・米新車販売3月3.2%増 原油安で大型車伸びる トヨタは苦戦2.7%減 <6>

・メキシコ拠点日系企業が1000超へ 5年で倍増、自動車関連がけん引

04/03

・核サミット閉幕(ワシントン1日)かすむ「核なき世界」

米の指導力低下で中朝ロの開発加速招く ロシアは欠席 核兵器原料削減進まず

04/04

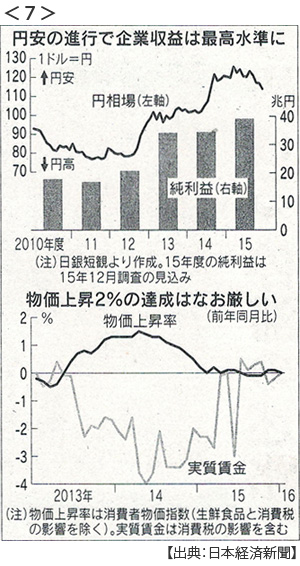

・黒田日銀、異次元緩和4年目へ 脱デフレ長期戦に <7>

マイナス金利、効果に時間 副作用の影 円安にもブレーキ、日本企業先行きに警戒強まる

⇒ポイント解説(6)、(8)、(9)参照

・旧ソ連、民族紛争再燃 アルメニアとアゼルバイジャン

トルコ・ロシアの対立が背景に 94年停戦後、最大級の衝突 100人以上死亡か

※PDFでもご覧いただけます

![]()