今週のポイント解説(28) 08/02~08/13

日銀、出口なき迷路

1.「できることはなんでもやる」

金融の世界は、みんながそう思えばそう動くという世界だ。黒田日銀総裁が「2年間で物価上昇率2%を達成する」と言っても、みんながそう思うかどうかはわからない。だから黒田総裁はみんなを驚かす。

2013年4月、黒田総裁は量的緩和(日銀による国債購入)によって「通貨供給量を2年間で2倍にする」と言った。「黒田ショック」と呼ばれた。2014年10月には量的緩和を拡大する追加緩和に打って出た。「黒田バズーカ」と呼ばれた。2016年1月には突然マイナス金利政策を発表した。

たしかにみんな驚いた。ところが物価は上がらない。驚きはしたが物価が上がるから今のうちに買い物をしようとは思わなかったからだ。GDPの6割以上を占める個人消費が増えなければ需給ギャップ(過剰供給)が埋まらないから物価は上がらないし、景気も回復しない。

黒田日銀はこれまで3度市場を驚かせて、それと同じ回数物価上昇率2%という目標達成時期を先送りしてきた。サプライズ的手法は短期決戦を想定しているから、この時点で政策は失敗したと市場が考えてもおかしくはない。

それでも黒田総裁は強気の姿勢を崩さない。「できることはなんでもやる」と言い張る。日銀にとって「できること」とは何だろう。事務的には金融政策決定会合9名で多数決を採ればできることになってしまう。そして黒田日銀で多数決を採った「できること」はすべて、それまで「禁じ手」とされていた非伝統的政策だった。つまり大量の国債および株式購入とマイナス金利がそれだ。

これら禁じ手は後始末、つまり「出口」がたいへんだ。購入した国債はいずれ売却しなくてはならないし、売却しなければ償還日を迎える。金利もいずれは正常化、つまり利上げをしなくてはならない。金融緩和の程度が甚だしいほど、そこからの脱出は困難になる。

ところが黒田総裁は、その「出口」について語ったことがない。まだまだ追加緩和の余地があると言い続ける。市場はそれを期待する。もちろん投資家たちはもう物価上昇率の目標達成などどうでもいい。追加緩和が投機利得を生むかどうかだけが関心事なのだ。

そして7月29日に第4次緩和が発表された。国債購入は増額されなかったし、マイナス金利幅も拡大されなかった。投資家にとってサプライズどころか期待外れだ。株式市場は売りに染まる。そこで日銀は株をたくさん買うと約束した。株価は戻った。

これはもう、金融政策ではない。物価とはなんら関係がない。そう、「できることはなんでもやった」あとなのだ。黒田総裁は9月の会合で現在の政策の効果を「検証する」と付け加えた。物価上昇率2%という目標達成時期を取り下げるという方針だと報道されている。

2.量的緩和

日銀は毎年80兆円にのぼる莫大な額の国債を購入してきた。政府が新規発行する国債の2倍以上になる。市場に出回る国債の3分の1にあたる400兆円分を買い占めた。

400兆円といえば日本のGDPの7割だ。アメリカのFRBや欧州のECBも量的緩和を進めてきたが、それらの国債保有額の対GDP比は10%台だ。

ここまでやっても物価は上がらない。日銀政策会合があった7月29日、総務省が発表した6月の家計調査では消費支出は2.2%減少し、物価も0.5%下落している。8月2日の閣議には2016年度経済財政白書が提出されたが「脱デフレの動きが鈍化している」という認識を示した。需給ギャップが解消されていないからだ。

莫大な量的緩和は少なくとも現時点でなにも効果を出してはいないのだ。しかも日銀は額面を大きく上回る価格で国債を買っている。国債は額面で償還されるのだから、損を覚悟で買っているのだ。日本経済研究センターの試算では2016年度だけでその損失合計は10兆円に及ぶという。このツケは納税者が負うのだ。

追加緩和が発表されたのが金曜日、週明けの2日火曜日に債券市場で長期金利が急上昇した。そのぶん国債価格が下落したということだ。もう日銀はこれ以上国債を買ってくれない、市場が日銀量的緩和の限界を見切りはじめていると考えられている。

3.マイナス金利

国際通貨基金(IMF)は8月2日に対日審査の年次報告書を発表した。そこで日銀の金融緩和政策について「長期化すれば金融システムのリスクが増える」と警告した。なかでもマイナス金利政策は銀行の業績悪化につながり「代替策をとるべきだ」と厳しく指摘したという(8月3日付日本経済新聞)。

たしかに銀行の業績は目に見えて悪化している。8月1日に大手5行の4~6月期決算が出そろったが、最終利益は合計で前年同期比27%の減益となった。マイナス金利政策の影響で貸出事業の採算が悪化したという。地銀65行も同期決算を発表したが、やはりマイナス金利が響いて5%の減益となった。

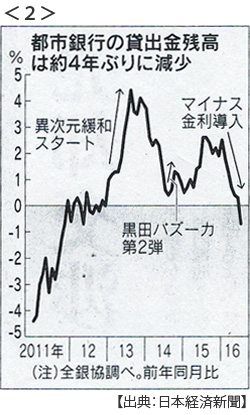

マイナス金利政策を導入した日銀の理屈はこうだ。銀行は日銀に預金してもペナルティ(マイナス金利)が発生するのだから、融資を増やしなさい。ところが全国銀行協会が8月5日に発表した7月末の都市銀行の貸出残高は前年同月を0.7%下回った。残高減少は3年9カ月ぶりのことだという。

ついにお役所がマイナス金利に噛みついた。金融庁はマイナス金利政策によって3メガ銀行の2017年3月期決算で少なくとも3000億円程度の減益になるとの調査結果をまとめた。そのうえで、マイナス金利導入による銀行収益悪化がむしろ貸付余力の低下につながるとの懸念を日銀に伝えたという(8月13日付日本経済新聞)。

つまり日銀の政策意図とはまったく逆の結果を生んでいるのだ。黒田総裁はマイナス金利導入の効果として住宅ローン金利の低下を指摘している。たしかに住宅ローン金利は低下し、これに乗っかるかたちで新規住宅着工件数は急増している。そしてすでに過剰供給状態に陥っている。ローン金利がいくばくか下がったところで住宅需要が増えなければ部分バブルが弾けるだけのことだ。

4.リスクが追加される

量的緩和は限界だ。市場に国債が枯渇しはじめている。ましてやその国債価格も下落しはじめている。日本国債はただでさえ格付けも中国や韓国より下位に格下げされ、日銀が買い支えなければ明らかにリスク資産となる。

現在邦銀は(日銀を含め)自己資本に含まれる日本国債のリスクをゼロとして取り扱ってきた。しかし国際金融のトレンドは違う。ソブリン・リスクへの警戒は飛躍的に高まってきている。

バーゼル銀行監督委員会は、銀行の自己資本比率を計算する上で国債の金利変動リスクを厳しく見積もる規制を2018年にも導入する構えだ。「中長期の経済財政に関する試算」、政府の公式文書で唯一金利予測を明示したものだ。そこでは大胆な金融緩和や積極的な財政支出などを続けた場合、2020年には長期金利が3.4%まで上昇すると計算している。

最悪のシナリオが現実味を帯びてきた。リスク資産を貯め込んでいる銀行はバーゼル規制の自己資本比率を維持するために資金を積み増しするか、融資を圧縮しなくてはならない。長期金利の上昇は国債価格の下落だから、日銀が貯め込んだ国債を売却しようにも誰も買ってくれないかもしれない。長期金利が上がれば企業の投資は冷え込むだろう。国債利回りの上昇は財政赤字膨張に直結する。

そんな国債を大量に保有している邦銀はマイナス金利導入で収益を圧迫され、貸出余力を低下させている。ここに国債がリスク資産と見なされば貸し渋りが発生するだろう。そんな国債の10%以上は外国人投資家が保有している。かれらが売り浴びせれば国債価格の暴落もありうる。

それでも日本政府は大盤振る舞いをやめない。事業規模28.1兆円という経済対策を決定した(8月2日)。リニア中央新幹線の全線開業を8年間前倒しにすることがどれだけ景気回復につながるのだろうか(利権は肥えるだろうが)。これだけのことができるのもマイナス金利のおかげだ。政府は借金してもマイナス金利のぶん得をする勘定だ。しかし増えた借金は国民のツケになる。増税か、あるいは預金が人質になる。これが「未来への投資」だそうだ。

5.金融政策でなくてもやる、という迷路

7月の追加緩和では国債購入の増額もマイナス金利幅拡大も見送られた。もうそれは「できること」ではなくなったからだ。投資家は期待外れから日本株を売るだろう。だから日銀は株を買い増すと言う。

上場投資信託(ETF)の買い入れを、これまでの年3.3兆円からほぼ倍増の6兆円とすると発表した。ETFとは日経平均やTOPIXに連動するように銘柄を組み合わせた投資信託だ。日銀が個別企業株を購入するリスクを避けるためにパッケージで購入するとはいえ、これは株の買い支えだ。ETF市場規模は約15兆円だから、そのうち6兆円を日銀が買えば株価は下がりにくいだろう。

しかしこれは物価とはなんの関係もない。だからもう金融政策だとは言えない。それでも何かをやらなければならないという圧力に屈しているにすぎない。

6.検証するべきは本来の姿

中央銀行は「物価の番人」と呼ばれる。その大切な役割は通貨供給量の増減を通じて物価の安定をはかることだ。物価は経済の体温に喩えられる。低すぎても高すぎてもいけない。物価の乱高下は人々の人生を荒波に巻き込む。

だから、中央銀行は政治権力から独立していなければならない。

今、日銀は誰の声を聞いているのか?誰と対話しているのか?政権に媚び、海外投資家の顔色を伺っている。これではむしろ市場の信認を損ない、市場との対話が歪められ、結果として金融政策は迷路に陥る。

そもそも黒田日銀の異次元緩和は消費税率引き上げとセットだった。財政再建に向けた政府の身を切る覚悟が前提だった。しかしそれは選挙対策として繰り返し先延ばしされ、2020年基礎的財政黒字達成という国際公約も反故にされてしまった。

雇用が不安定で老後が不安で社会保障に信頼をおけなくて、消費が冷え込んでいる。それがデフレだ、誰でもがそう感じている国民的合意がある。中央銀行はこの声と対話するべきではないのか。そのための財政ではなくリニア新幹線のためにマイナス金利国債を買い続けるのか。

黒田総裁は決意するべきだ。9月会合では断言するべきだ。

「政府が財政再建にむけた現実的かつ具体的な方向性を示さない限り、追加的な金融政策の余地はない」と。

かりにそれで金融市場に一時的な混乱があったとしても、それは現在日本の財政金融政策に内在する混乱の自己実現だ。退路が進路を切り開き、出口を示す。さらに深い迷路の先により大きな混乱が起きることを想定できる水準と、それを回避するための覚悟がなければ、その人はもはや官僚ではない。

日誌資料

08/02

・大手5行27%減益(4-6月期) マイナス金利の影響鮮明

・長期金利が急上昇 一時マイナス0.025% 日銀金融政策不透明感強まる

・財政経済白書 脱デフレ「動き鈍化」消費・投資弱く 需給ギャップ解消急務

08/03

・経済対策28.1兆円閣議決定(2日)

「未来への投資を実現する経済対策」働き方改革、リニア新幹線8年前倒しなど

・日銀緩和にIMFが警告「長期化ならリスク増」(対日調査年次報告書)

マイナス金利は銀行業務悪化につながり「代替策を採るべきだ」と厳しく指摘

08/05

・英中銀、7年ぶり利下げ EU離脱の影響考慮して政策総動員

08/06

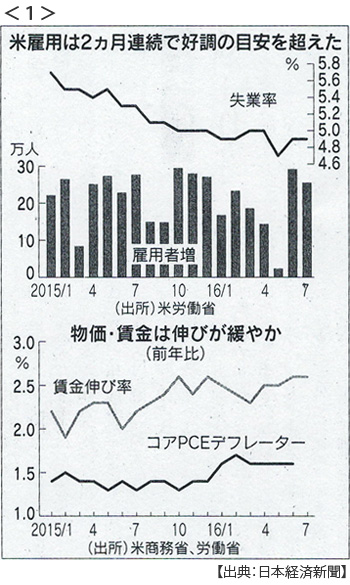

・米雇用7月25.5万人増 年内利上げに追い風 企業部門の投資回復焦点 <1>

・大手邦銀融資3年9カ月ぶり減(7月末残高) <2>

マイナス金利、効果薄く企業の投資意欲低調

地銀65行も5%減益(4-6月最終)マイナス金利響く

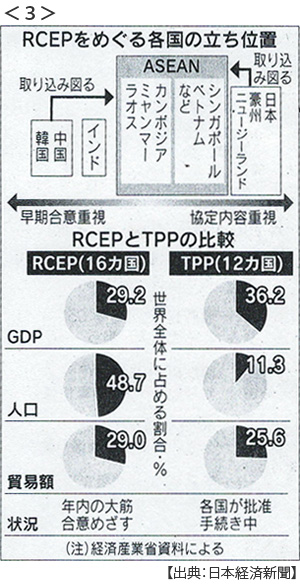

・東アジア貿易圏正念場 RCEP、16ヵ国が閣僚会合(5日ラオス) <3>

東アジア地域包括的経済連携 対TPP思惑交錯

08/07

・英メイ政権 対中「蜜月」変化の兆し 中国企業参加の原発建設承認を先送り

08/08

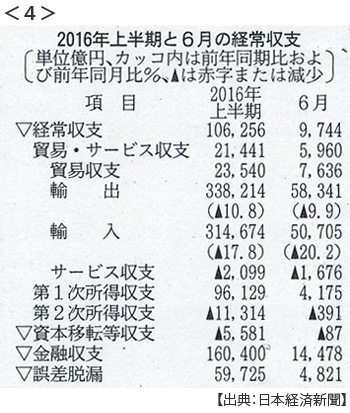

・日本経常黒字9年ぶり高水準 上期10.6兆円 前年同期比3割増 <4>

貿易収支2.3兆円黒字(輸出10.8%減、輸入17.8%減)

旅行収支黒字46%増の7758億円 第1次所得収支黒字9.6兆円

・中国輸出4カ月連続減 7月4.4% 輸入は21カ月連続減少

08/10

・日本機械受注9.2%減(4-6月)製造業は13.4%減少

08/11

・人民元、国際化へ足踏み 元安・資本流出を警戒、売買制限など強化

08/12

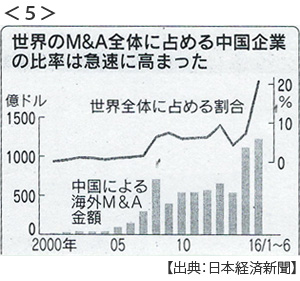

・中国企業海外M&A最高 1-6月12兆円 前年通年超す <5>

世界全体の20.7%、地域別でドイツ(18%)、米国(12%)抑えてトップに

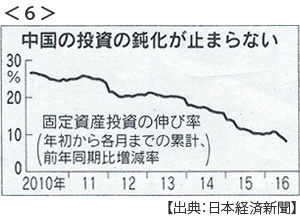

国内投資は8.1%増に急減速(1-7月)民間減速続き17年ぶり低水準 <6>

・クリントン氏、TPP反対を明言(経済政策演説) 米の承認不透明に

08/13

・金融庁が日銀に懸念伝達 3メガ銀で「マイナス金利、3000億円減益」

銀行の収益悪化が貸し出し余力の低下につながる

※PDFでもご覧いただけます

![]()