今週のポイント解説 06/24~07/01

人工妊娠中絶の権利

1.「自らの選択ではないことからの自由」、「立場や意見の異なる他者への寛容」

自由と民主主義には様々な前提があると考えられるが、ぼくが最も重視するのは次の2つだ。ひとつは「自らの選択ではないことからの自由」であり、もうひとつは「立場や意見が異なる他者に対する寛容」だ。性別や障害の有無、人種・国籍や生まれた家庭の所得水準などは「自らの選択」ではないが、それゆえに選択の自由が奪われることがしばしば生じ、それは社会格差の背景となる。この問題を自由で競争的な市場に委ねるならば、その格差は拡大するだけだろう。最大の障壁は「不寛容」だ。しかし政治は権力闘争だから、異なる意見に対して不寛容になりがちだ。そこに司法の存在感がある。「法の支配」、なかでも最高裁はこうした格差と不寛容に対する歯止めの役割を負うべきだと考えている。

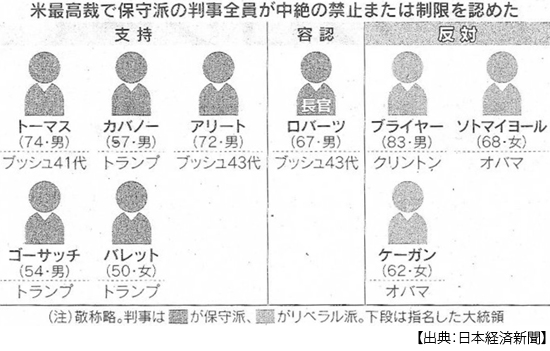

アメリカ連邦最高裁判所の判事は9名で終身制、大統領が指名し上院が承認する。上院の議席は100名で判事承認には60票が必要だから、与野党を超える賛成が求められていた。ところがトランプ政権は2017年に、この60票を51票に引き下げた。そして上院共和党はトランプ氏が指名した3名の保守派の判事をいずれも60票未満で承認した。その結果現在、最高裁判事の構成は保守派6名、リベラル派3名となった。

格差と不寛容に対する歯止めは、失われていた。アメリカの自由と民主主義は、その前提を著しく欠くこととなった。

2.ロー対ウェード判決

1973年、レイプ被害で妊娠した女性(仮名ローさん)が在住のテキサス州地裁検事のウェードさんと中絶を犯罪としたテキサス州法を巡って裁判で争い、連邦最高裁はこの州法を違憲とする判決を下した。こうしてアメリカで人工中絶は憲法が認める権利となったのだが、その判断を6月24日、連邦最高裁が49年ぶりに覆した。

この判決草稿は5月にはなぜか最高裁から流出し、二分された世論を煽ることとなっていた。同判決は「憲法は中絶の権利を与えていない」と明言し、今後違法・合法は各州に委ねられることとなった。全米過半の26州で、人工中絶が禁止または規制されると見られている。もちろんこうした州のほとんどは共和党の地盤、保守的な地域だ。トランプ氏はこれを「最大の勝利だ」とする声明を出した。

これらの保守州在住の妊婦が合法的に中絶するためには、他の州(16州が中絶の権利を州法に明文化)あるいは外国(カナダやメキシコでは中絶は合法、そもそもOECD加盟国の8割以上で合法)に移動しなければならなくなる。

一部大企業はこのための旅費を補助するというのだが、多くの女性たちはその費用をまかなえないために中絶を断念せざるを得なくなる。あるいは違法な手術や中絶薬で生命の危険にさらされることも増えると識者は見ている。

3.イエレンさんの見解

イエレン米財務長官は5月10日、流出した最高裁判決草稿に関する議員からの質問に答えている。イエレン氏は「ロー対ウェード判決」によって「女性が家庭とキャリアのバランスをとりながら計画を立てられるようになった」ことにより女性の「労働参加率が上昇した」と述べ、また10代の女性、特に低所得で黒人の女性が予期せぬ妊娠で生活に支障をきたすことが多いという分析から、中絶が制限されると「女性が貧困に陥ったり公的支援を必要とする確率が高くなることは明らか」と強調した(5月11日付日本経済新聞夕刊)。

ジャネット・イエレン氏はアメリカで女性初のFRB長官であり、女性初の財務長官だが、労働経済学などの分野で最も権威ある経済学者でもある。イエレン氏はしかし、ただ「女性としての立場」からではなく、つまり属性によってではなく、自由の制限と不寛容がすべての国民にとって非合理的であると諭したのだ。学ぶところ多とするのだが、中絶反対派の耳には届きそうもない。

4.連邦最高裁の政治化

今回の判決は、保守派判事5名全員が賛成し、リベラル派3名全員が反対し、保守派司法長官が判決を容認した。かつての連邦最高裁には「穏健派」とされる判事もいて、また保守リベラル両派の「歩み寄り」も幾たびか見られたが、現在は保守化という「政治色」があまりにも濃くなっている。

米ピュー・リサーチセンターによると(6月26日付同上)人工中絶について民主党支持者の80%が合法だとし、共和党支持者でも38%、全体では約6割が合法だとみている。だから今回の判決と世論との間には大きな隔たりがある。判決草稿が事前に流出した影響からだろう、判決直前の世論調査では最高裁を信頼するとの回答は25%にとどまり、21年調査から11ポイント下がっている(米ギャラップ調べ)。

こうした司法に対する不信感は、ただ「保守化」に対する反発ではなく、党利党略にまみれた「共和党寄り」が露骨になっているゆえのものだ。今回の中絶に関する判決の直前6月23日、連邦最高裁は東部ニューヨーク州の100年以上も前に定められた銃規制法を違憲だとして、銃規制の緩和に繋がる判断をした。ニューヨーク州法では公共の場で銃を携帯するには正当な理由を示して許可を得る必要があると定めていたのだが、現最高裁はこれが銃保持の「自由」を侵しているというのだ。

さらに6月30日、連邦最高裁は発電所の温暖化ガス排出について連邦政府による規制を制限する判断を示した(7月1日付同上夕刊)。争点はアメリカ環境保護局による火力発電所の温暖化ガス排出量規制の有効性だった。最高裁はこの規制を大幅に制限し、州の権限を強めた。これも保守派の6人が判断を支持し、リベラル派の3人が反対した。

アメリカ連邦最高裁は会期(10月~6月)を、その会期末ぎりぎりで6月23日に銃規制、24日に中絶の権利、そして30日に温暖化ガス排出量規制と、世論を分ける争点についていずれもあからさまに共和党寄りの判断を示して、終えたのだった。

5.連邦最高裁と分断

CNNの番組で、中年の白人男性が中絶手術を受けに病院に向かう若い黒人女性に対して「それは殺人だ」と大声で叫び続ける映像が流されていた。人種、ジェンダー、世代、信仰。アメリカの「分断」が、そこに浮き彫りになっている印象を受けた。

白人系アメリカ人の4人に1人は保守的なキリスト教福音派を信仰している。かれらはマジョリティの地位を脅かされながら、低所得層へと落ち込んでいく。トランプ氏は彼らの不安と悲しみを煽り、怒りに高め、分断と対立がトランプ政権の支持層を形成した。その分断と対立は連邦最高裁に色濃く刻み込まれ、その分断と対立を今また連邦最高裁が煽っている。

バイデン政権および与党民主党は、来る中間選挙でこれら中絶の権利、銃規制、脱炭素政策を争点とする判断を示している。その中間選挙の候補者を決める予備選が6月22日までに26州で終えたが、野党共和党はトランプ氏が推薦する候補の9割が勝利した。

アメリカ社会は今、「自らの選択ではないことからの自由」を抑制し、「立場や意見が異なる他者への寛容」はかなぐり捨てられ、司法に対する信頼は地に落ちた。権威主義との戦いだけではなく、民主主義とは何か、まさにそのものがアメリカで問われている。

日誌資料

-

06/24

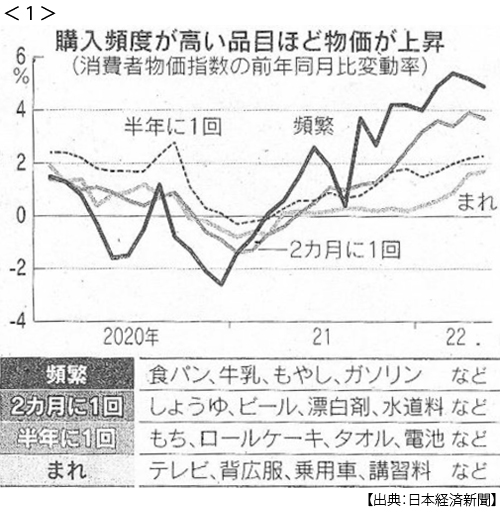

- ・消費者物価2.1%上昇 5月 2ヶ月連続2%超 エネ・食料品が高騰 <1>

- 体感は2倍 食品など「よく買うもの」5%高 家計負担数字以上に

- ・景気後退リスク 市場の警戒強く FRB議長発言が拍車

- 銅や原油、半導体株が下落

- ・米共和党予備選 トランプ派候補の勝率9割 インフレも追い風に

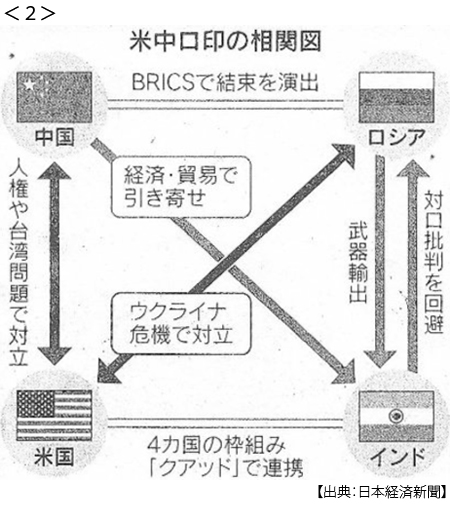

- ・対米欧、BRICS軸に 首脳協議 中国、インド引き寄せ狙う <2>

- ・ウクライナ「加盟候補国」 EU承認、モルドバも

- ・米、ロケット砲追加供与 ウクライナに 武器支援600億円

- ・「利上げ、7月も0.75%適切」 ボウマンFRB理事講演 強力手段訴え

-

06/25

- ・米、中絶の権利覆す判決 最高裁 多くの州で禁止・制限へ 中間選挙の争点に

- 米分断、司法も揺るがす 判事承認、政争の具に 越境手術受け入れへ

- ・日銀「インフレ一時的」 緩和継続、景気回復を優先 利上げの欧米と差

-

06/27

- ・G7、ロシア産金禁輸 サミット閉幕 新興国インフラに81兆円

- ロシア、協調の亀裂突く 米欧、エネルギーで温度差

-

06/28

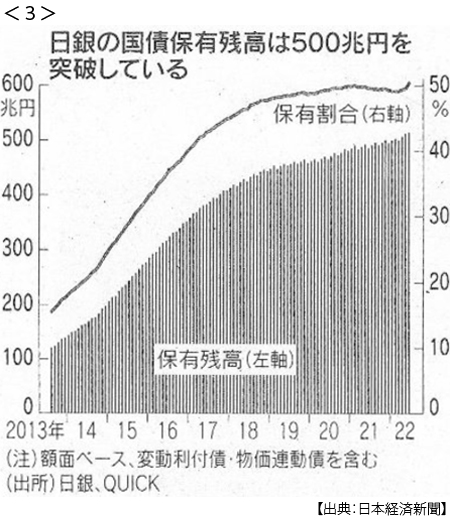

- ・国債、日銀保有5割超す 6月買入れ最大の15兆円 金利抑制、広がる矛盾<3>

-

06/29

- ・ウクライナ、小麦輸出8割減 4~6月 世界減少の半分以上

- ・米住宅価格18.8%上昇 4月

-

06/30

- ・EU、ガソリン車禁止合意 加盟国理事会 新車販売、35年までに

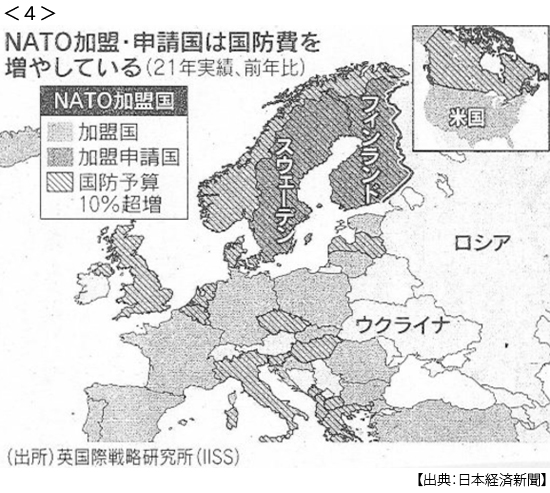

- ・フィンランド、スウェーデンNATO加盟来年までに トルコが一転容認 <4>

- 首脳会議で合意 ロシアとの緩衝消滅 ロシア反発「事態を不安定化」

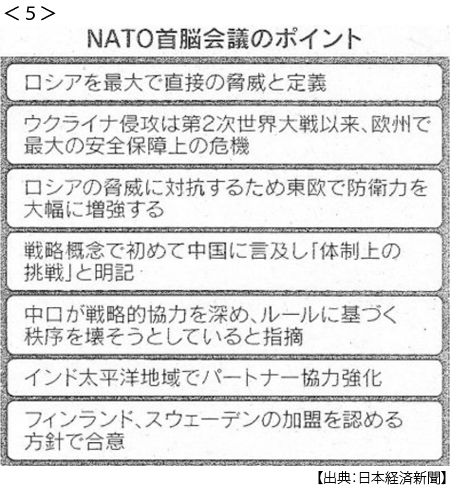

- ・ストルテンベルグNATO事務総長 対ロ「大戦以来の安保危機」 <5>

- 首脳会議閉幕 「戦略概念」採択 「中国」初めて明記 冷戦後最大の節目

- ・米欧英3中央銀行総裁討論会 FRB議長、米経済「引締めに耐性」

-

07/01

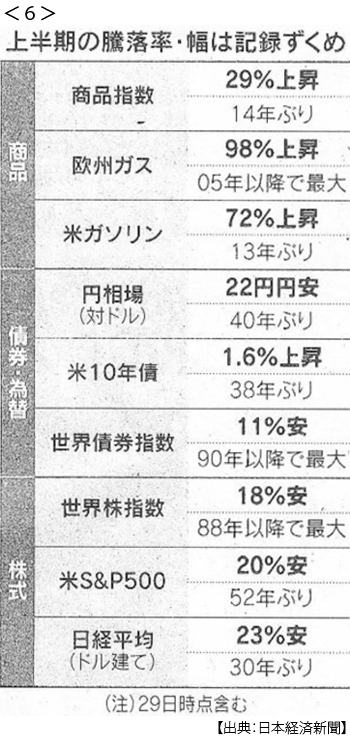

- ・高インフレ 市場急変 1~6月 低金利時代転機に <6>

- 円22円下落40年ぶり 米株20%安52年ぶり

- ・8月の原油増産、現行計画維持 OPECプラス

- ・「サハリン2」無償譲渡命令 プーチン氏 日本企業排除も

- ・アップル、一斉値上げ 円安で、iPhone13は19%