今週の時事雑感 08/28~09/08

新冷戦と“新第三世界”(その2)

東南アジア

1955年にインドネシアで開催された「バンドン会議(アジア・アフリカ会議)」は、非同盟主義という外交理念が実体を伴った国際的政治勢力として世界に示された原点だ。今もASEAN(アセアン:東南アジア諸国連合)の多国間主義の軸は、地域大国インドネシアだ。

インドネシアはASEAN唯一のG20メンバーだが、今年はそのG20議長国だ。注目されるのはロシアの参加、もちろん欧米はこれに反対する。しかしインドネシアのジョコ大統領は、プーチン氏も習近平氏も対面で参加すると、さも当然のごとく語る。それどころかウクライナのゼレンスキー大統領も招待するという。実際にジョコ氏は、6月にウクライナを訪問してゼレンスキー氏、続いてモスクワを訪問してプーチン氏と会談した。7月には訪中して習氏とも首脳会談をしている。

ウクライナ戦争を巡って「民主主義と権威主義の戦い」という二元論が渦巻く中で、インドネシアの「独自外交」は際立っている。

この背景には、ASEANのアメリカに対するここ数年急速に深まる不信感がある。オバマ政権が主導したTPP協定は高い水準の自由化を目指すものであり、ASEANのTPP加盟各国にはそれぞれに身を切る改革や国内法の再整備が求められた。しかしトランプ政権は、一方的にTPPから離脱した。そのトランプ氏は、ASEAN首脳会議の一環として毎年開催される東アジアサミット(アメリカは正式メンバー)に一度も出席することがなかった。ジャカルタにあるASEAN事務局のアメリカ大使も空席のままだ。あからさまな「東南アジア軽視」だった。

それだけに、同盟重視を掲げるバイデン政権に対するASEANの期待は高かった。しかしバイデン外交はヨーロッパとの関係修復に大きく偏り、政権発足から半年以上もASEANは放置されたままだった。ようやく2021年7月下旬にオースティン国防長官がシンガポール、ベトナム、フィリピンを歴訪し、続いて8月下旬にハリス副大統領がASEANを歴訪するのだが、なぜか訪問先はシンガポールとベトナムと重複していた。そして9月、米英豪3ヵ国はオーストラリアに対する原子力潜水艦技術供与を含む安保協力としてAUKUSUを発足させるのだが、これはASEANの「非核地帯宣言」を刺激する。しかしシンガポール、ベトナム、フィリピンはこれを支持した。

バイデン外交の対ASEAN「選別」は、さらに錯綜する。12月の「民主主義サミット」には、今度はインドネシア、マレーシア、フィリピンだけが招待された。招待されて喜んだわけではない、タイなどはむしろ招待されなかったことを喜んでいる。ASEANは、なかでもインドネシアは警戒している。バイデン政権もやはりASEANの多国間主義を軽視し、米中対立を持ち込み、ASEANの一体感を損なわせようとしていると。

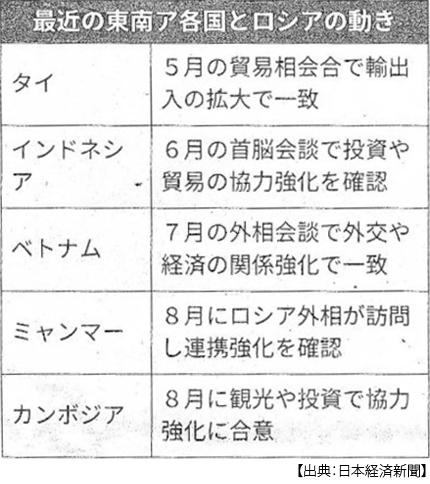

ASEANを侮ってはいけない。ウクライナ戦争を機に、ASEANの一体感はむしろ強化されているように見える。その一体感の土台は、第一にASEANの「中立外交」原則だ。8月のASEAN外相会議の共同声明にはロシア批判がなかった。それどころかASEAN各国のロシアとの経済協力は強化されている。

第二に、ASEAN一体感の土台は域内経済協力だ。ウクライナ戦争で資源価格が高騰するなかで、ASEAN資源国の輸出額は急増している。マレーシアは天然ガス・原油輸出で6月には月間で過去最高の輸出額を記録し、インドネシアはパーム油禁輸解禁ではやり6月の輸出額が前年同月比41%増えた。タイも農産品類の輸出が同25%増加している。

そのなかで注目するべきは1月に発効したRCEP(東アジア包括的経済連携)を追い風とした域内貿易の活性化だ。マレーシアの6月のシンガポール向け輸出は72%増、インドネシア向けは76%増というように(7月28日付日本経済新聞)。

バイデン政権はASEANに対中、対ロ「踏み絵」を持ち込もうとするのだが、ASEANは今、地域一体となった「中立」こそが、地域の「実利」となっていることを示している。

中東

それがトランプ的「自国第一主義」の象徴だったから、バイデン外交はトランプ政権が脱退した「パリ協定」と「イラン核合意」への復帰を最優先した。それだけでもサウジアラビアを中心とする反イラン中東産油国を大きく刺激する。しかも地域関係国との根回しが中途半端なままアフガニスタン撤兵を急いだ。

そこへ「民主主義と権威主義の戦い」が中東にも持ち込まれた。自由市場が民主主義の前提だとまでは言わないが、その両者の相性が良いことは間違いない。製造業企業などによる競争的市場が反独占を求め、議会による利害調整を求めるからだ。しかし資源輸出に極端に依存する国民経済は、市場そのものが中央集権的となることが避けがたく、権威主義との相性が良くなりがちだ。

アメリカの石油戦略は、この中東の権威主義に依拠してきた。それがいきなり「戦い」を挑まれたのだ。アメリカの「イラン核合意」復帰に激怒したサウジアラビアだが、対してバイデン政権はサウジアラビアのムハンマド氏が反体制ジャーナリスト殺害に関与したと結論づけ、これを厳しく批判した。

そこにウクライナ戦争が勃発し、対ロシア経済制裁で原油価格は急騰し、インフレが昂進する。アメリカは中東産油国に原油増産を求めるのだが、反応はまったく鈍い。中東産油国の収入は「OPECプラス」の原油生産調整による原油価格維持にかかっている。この「プラス」の主要産油国はロシアだ。中東産油国が増産するということはロシアのシェアを奪うということになり、それは「OPECプラス」という枠組み自体を危うくする。

アメリカ中間選挙でインフレ、とりわけガソリン価格上昇が焦点化し、ついにバイデン氏はサウジアラビアを訪問して(7月15日)原油増産「期待」を伝える。その同じ席でジャーナリスト殺害を批判したという。

対ロシア経済制裁はエネルギー価格を高騰させ、コロナ禍からの経済再開における供給制約によるインフレを加速させることはわかっていたはずだ。そのときの政策オプションが、まさか中東産油国への増産期待だったとは驚きだ。

アメリカの中東離れは、中東のアメリカ離れとなって跳ね返る。IMF(国際通貨基金)によると、中東産油国の2026年までの石油関連収益見通しがウクライナ侵攻前の予想から1兆3000億ドル(約180兆円)増えるという。これを原資としてムハンマド氏を会長とするサウジアラビアの資産運用会社は、この4~6月だけでアメリカ株に75億ドル投資している。投資の重点分野はIT関連だ。

原油価格高騰で対ロシア経済制裁国の脱炭素は後退し、中東産油国の脱石油依存改革に展望が開けた。中東は、実利を得た。

アフリカ

3月18日付日本経済新聞に、ウガンダのムセベニ大統領のインタビュー記事があった。ムセベニ氏は憲法を改正して36年間大統領の地位にある、いわゆる強権指導者だ。そのウガンダは2023年に約120ヵ国が参加する「非同盟運動」の議長国となる。だからムセベニ氏が、「東西対立にアフリカは距離を置く」と語るのは当然だといえる。さらにムセベニ氏は、2011年にNATOがリビアを空爆してカダフィ政権を崩壊させたことと、現在のウクライナ肩入れは「二重基準」だと批判している。

ロシアの「力による現状変更」を批判することは、アフリカ諸国も理解している。しかし現在のアフリカ国境はかつて欧米列強が「力に応じて」、地図の上に線を引いて策定したものだった。その歴史が、今も多くの内戦、近隣諸国との紛争の原因となり、したがって権威主義の背景ともなっている。

今となって米欧の民主主義は、アフリカの権威主義と戦うと言う。しかし、その民主主義にアフリカの未来はあるのか。2011年の「アラブの春」で民主化されたというチュニジアはどうなっている。米欧の民主主義は、コロナワクチンもエネルギーも食糧も肥料も囲み、そのためにアフリカでは人々が飢えている。

3月の対ロ批判国連決議について、アフリカの国連加盟国54ヵ国中26ヵ国が反対もしくは棄権に回った。アフリカの深刻な食糧危機について、米欧は「ロシアのウクライナ侵攻のせいだ」と言い、ロシアは「米欧の経済制裁のせいだ」と言う。はたしてどちらの声がアフリカに届くだろうか。

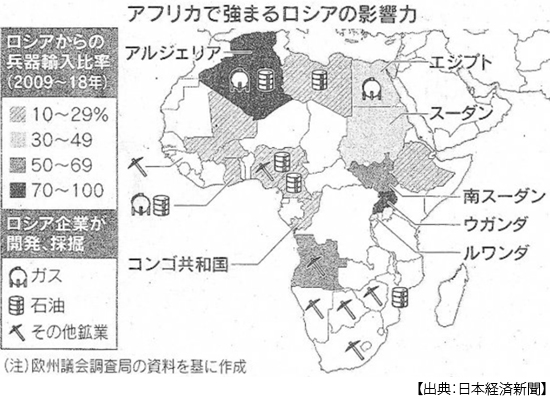

国連推計によればアフリカの人口は現在の14億人から2050年には25億人に膨らみ、世界の4分の1を占める。鉱物資源も豊富だ。そのアフリカへの輸出額では中国が他を圧倒している。軍事的にはロシアに依存する国も急増している。トルコ企業の進出も活発だという。かつての宗主国の影は、まったくもって薄い。

グローバル化の波に取り残されたアフリカが、新冷戦に距離を置くことは「実利」なのだ。

“新第三世界”

「新冷戦」は新しい「東西冷戦」ではない。たしかに「西側」という言葉は対ロシア経済制裁やNATO加盟国拡大などを表すときに頻繁に使われるようになったのだが、それに対する「東側」という実体があるわけではないからだ。

2回にわたって概観したこれら新興国・地域は、もちろんロシアを支持することもないし、中国の覇権主義的行動に対する警戒も怠ってはいない。反米でもないが、親米でもない。そこに非同盟主義という理念的求心力があるわけでもない。ただ対立から距離を置く、そこでぼくは“新第三世界”と呼んでみた。

さてそもそも「第三世界」は、曖昧な概念だった。かつて西側先進国を第一、ソ連、中国など社会主義国と呼ばれた陣営を第二とするとき、そのどちらでもないというだけで第三と分類され、したがって非同盟と混同して扱われることもあった。いずれにせよ、東西冷戦が終結し、第一も第二もなくなれば第三もなくなった。つまり、グローバル化の波がいっとき「第三」の姿を見えなくしたのだった。

しかしここで描写したように、“新第三世界”は、少なくともその輪郭を現し始めている。そしてその属性はやはり旧植民地であり発展途上国であり低所得国であり、アジア、アフリカ、ラテンアメリカである。するとグローバル化は、そうしたアンシャン・レジーム(旧体制)を水面下に温存したままだったと言えるのではないか。

アンシャン・レジームといえば、そもそも「第三世界」の語源もフランス革命の「第三身分」だと言われている。貴族でもない僧侶でもない、「平民」だ。かれらは全体社会の利益のためというわけでもなく、個々の利益(self-interest)を解放するために絶対的権力に抗い、その結果、新しい秩序の主体となった。

“新第三世界”は、「新冷戦」と距離を置くことが実利(国益)であることを深く理解している。それが新しい世界秩序の主体となるかどうかはわからない。しかし、ポスト・グローバル化の新しい秩序がどのようなものになるのであれ、“新第三世界”がそれを形成する「またひとつの主体」となっていることだけは、間違いなさそうなのだ。

日誌資料

-

08/28

- ・アフリカ支援に4兆円 TICAD(アフリカ開発会議)開幕 首相表明

-

08/29

- ・ジャクソンホール閉幕 米欧利上げ強硬 欧州中銀専務理事、インフレ阻止を重視

- 物価高長期化の見方 欧州景気不安の声も

- 日経平均、一時800円安 2万8000円割れ 円は1ヶ月ぶり安値

- ・米軍艦船、台湾海峡を通過 現状変更認めぬ姿勢示す 中国は反発

-

08/30

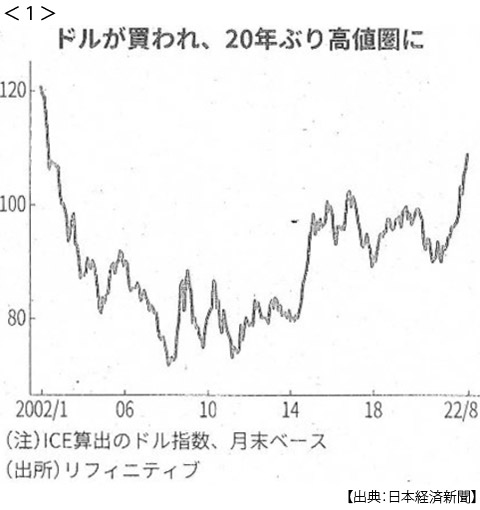

- ・ドル指数20年ぶり高水準 NY株続落 リスク回避続く <1>

-

08/31

- ・共産党大会、10月16日開幕 中国、習氏の3期目焦点

- ・パキスタン、混乱収束遠く 物価高騰、政情も不安定 「第2のスリランカ」懸念

- ・ゴルバチョフ元大統領死去 ソ連最後の指導者 ノーベル平和賞 冷戦終結に導く

- ・金融引き締め「来年まで継続」NY連銀総裁 政策金利3.5%以上示唆

-

09/01

- ・ユーロ圏物価8月9.1%上昇 4ヶ月連続で最高

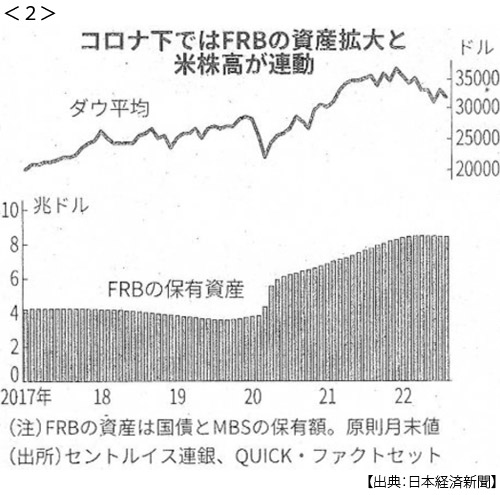

- ・FRB、資産圧縮ペース2倍 株価や仮想通貨に逆風 金利上昇圧力一段と <2>

- ・中ロが極東軍事演習 インドは初参加 日米の軍事協力けん制

- ・インド、7期連続成長 4~6月13%増、電力など堅調

- ・トルコ、7.6%成長 4~6月 足元では減速感

-

09/02

- ・「ウイグル人権侵害深刻」 国連が初報告書、中国反発

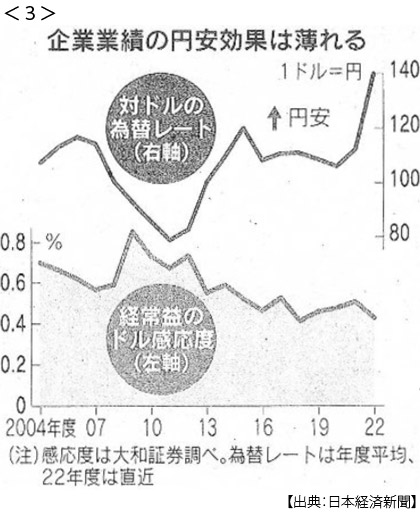

- ・円140円台、24年ぶり 衰える景気浮揚力 下落幅、今年25円 <3>

- ・トランプ氏と対決前面に バイデン氏「米国の根幹を脅かす過激主義を象徴」

-

09/03

- ・米雇用、8月31.5万人増 失業率3.7%に上昇

- ・G7、上限設定合意 ロシア石油価格、12月から 財務相会合

- ・欧州向けガス停止延長 ロシア国営 再開の時期示さず

- ・トランプ邸から押収資料 18の「最高機密」確認

-

09/04

- ・ジャクソンホールから1週間 株式時価総額、5兆ドル喪失 利上げ、世界が警戒

-

09/05

- ・米中、崩れたバランス ペロシ氏訪台1ヶ月 中国相次ぎ「中間線」越え

- ・「EUから7000億円支援」 ウクライナ首相 独訪問、結束を強調

- ・台湾有事で米支援 フィリピン、基地提供を検討

-

09/06

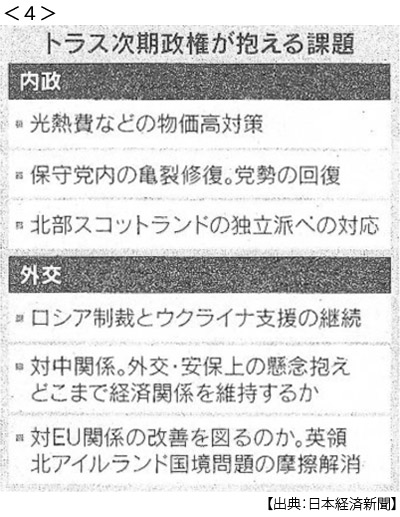

- ・トラス氏、英首相に 与党党首選勝利 対ロ強硬継続へ <4>

- 物価急騰の波 大型減税で打開図る 財政悪化に懸念

- ・OPECプラス、減産合意 来月、日量10万バレル 段階増産を転換

- ・ドイツ、脱原発先送り 来年4月まで2基稼働 冬の電力安定へ延長

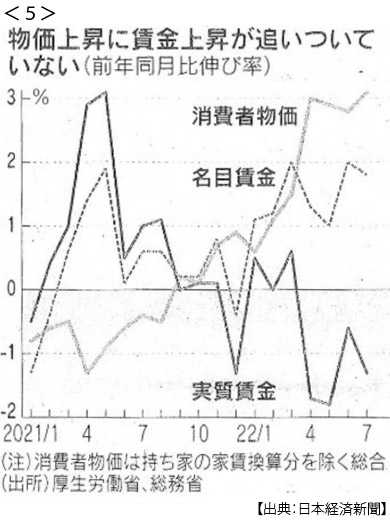

- ・実質賃金4ヶ月連続減 7月1.3%マイナス 物価高響く <5>

-

09/08

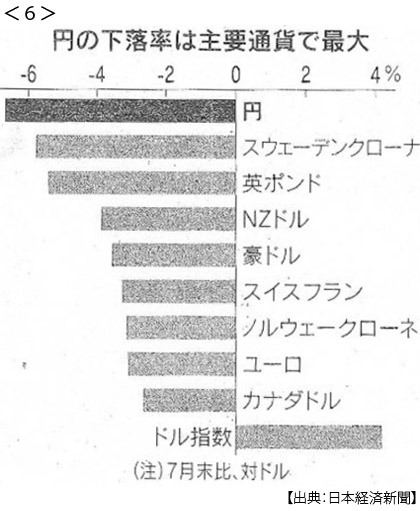

- ・円安、一時144円台 投機筋の売り加速 動けぬ日銀見透かす <6>

- ・経常黒字86%減2290億円 7月で最小 原油高響く 貿易赤字1.2兆円

- ・ポンド37年ぶり安値 対ドル 物価対策、財政に懸念