今週の時事雑感 10/31~11/13

アメリカには愛想が尽きたが、さてこれからどう付き合っていこうか

(その1.ASEANと友だちになりたいな)

石破さんが高校時代ゴルフ部だったとか、韓国の尹大統領が何年ぶりかにゴルフの練習を再開しただとか、トランプさんに取り入りかたのロールモデルはどうやら安倍さんらしい。だとすればその果ては、何かあるたびに「100%トランプ大統領と一致しました」を繰り返せば支持率は下がらないという前例に倣うということだろうが、それはやめておいたほうがいい。というか、無理だ。トランプ2.0と100%一致するなんて無理だ。どれだけすがっても、ついていけないのなら、あらかじめ適切な距離を置いて付き合いたいものだ。少なくともこれから2年間、トリプル・レッドと最高裁、アメリカでは三権分立すらも危ういトランプ一色に染まる。せめて次の中間選挙まで、なんとかその自分勝手な切っ先の届かない間合いが欲しいのだ。

とはいえもちろん、どれだけ距離を取ってもトランプ・リスクの外に立つことも不可能だ。アメリカ政治の分断と対立とか民主主義の危機とかは内政不干渉で済ませられるとして、8月にここで書いたが「ドルの国の大統領選び」だったのだからどうしても巻き込まれる(⇒時事雑感№398および399)。アメリカは日本経済にとって最大の顧客のひとつであり、なんといっても基軸通貨国特権を保持している。困ったものだ。

困ったなぁと思いながら、ふと今さらながらに気がついたのだが、こんなときに頼りになるというか信頼して互いに協力できる、つまり親友が、日本にはいないなぁと。そういえば韓国もそうだ。もちろんそれは極東アジア100年の歴史があってその結果としての境遇なのだが、それにしても日韓ともども大国外交に偏りすぎで巨大市場に依存しすぎだったのではないだろうか。板挟みというのだけれど、自ら好んで板と板の間に居るようにも見える。

ちょうどいい機会だ、アメリカには愛想が尽きた。このアメリカと適切な距離を取って付き合っていくためには、まずは身近な親友が求められるべきだ。トランプと一致するなんてことを目指すより、友だちと相談し、友だちから学ぶべきだということに気がついた。

11月2日付日本経済新聞のインタビュー記事に、ぼくは同意した。インタビューの相手は三井物産会長で日本貿易会会長の安永さんという方だ。曰く、米国や中国そしてEUというスーパーパワーに挟まれた日本はミドルパワーでしかない。彼ら(スーパーパワー)は「市場やエネルギーがあり、経済がブロック化しても域内で完結できるが、日本は自給できず、人口も減って取り残される。自由で開かれたミドルパワー同士の仲間を作るしかない」、そこで米中の争いに中立を保つ「グローバルサウスに学べ」と言う、なるほどと同意した。いや、これには異論が出ないとまでは言わないが、おおむね同意できる利害関係者は多いのではないだろうか。

ところで安永さんの推し仲間は南米だそうだ。日系人が多いことが理由のひとつだが、ここは「遠くの親戚より近くの」とやらで、ぼくは東南アジアを推したい。米中対立とか新冷戦とか、世界が両極化しているかのなかで、あらためて注目するべきはASEANの「中立」だ。ASEANの「中立」は今、板挟みというような窮屈なものではなく、どちらつかずというような消極的なものでもない。むしろ自由で、アグレッシブだ。

そのASEAN「中立」の中心的立場にある大国インドネシアについて見てみよう。インドネシア軍とアメリカ軍は、8月26日から合同軍事演習を開始した。この演習「スーパー・ガルーダ・シールド」は2007年に始まり、22年からはオーストラリア軍と日本の自衛隊が部隊を派遣している。今年からは韓国やフランスも参加した。中国の進出を念頭に置いたアジア最大規模軍事演習の中心が、インドネシアなのだ。

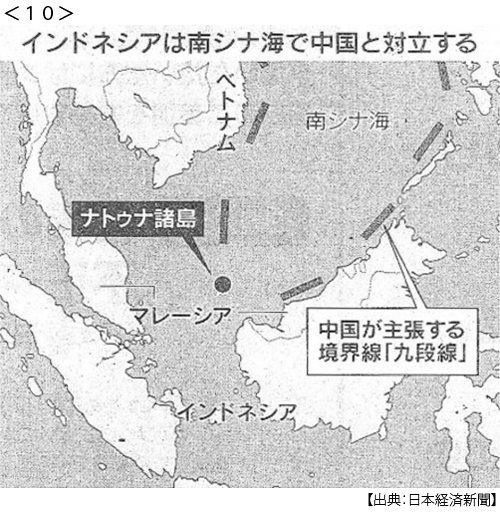

だからといって、インドネシアは中国との経済関係をとても大切にしている。昨年10月に開通したジャカルタとバンドンを結ぶ東南アジア初の高速鉄道「ウーシュ」はほぼ中国資本によるものだ。そして新しく大統領に就任したプラボウォ氏は11月9日に北京で習近平氏と会談し、なんと外務・防衛担当閣僚協議(2プラス2)を2025年から実施すると決め、それどころか共同声明で「両国は主張が重複する領域での共同開発について重要な共同認識を持つ」とし、共同運営委員会の設置に合意したのだった。この「重複する領域」とは南シナ海ではないかと大騒ぎになっている(11月13日付日本経済新聞)。

こうしたインドネシアの米中との関係は、もはや「中立」という概念を超えているのではないか。そうした疑問について11月14日付日本経済新聞の「グローバル・オピニオン」は興味深い内容だった。ハビビ(あのハビビ大統領)センター民主主義人権研究所のデウィ・フォルトゥナ所長は、「インドネシアは自身の存在を米中対立によって定義することはない。中国とは非常に緊密な関係を築いていくだろうが、それは我々が必要とするものがあるからで、米国とは何の関係もない。同時に中国の存在にもかかわらず、米国とも緊密な関係を続ける」と、サラッと言うのだからすごい。

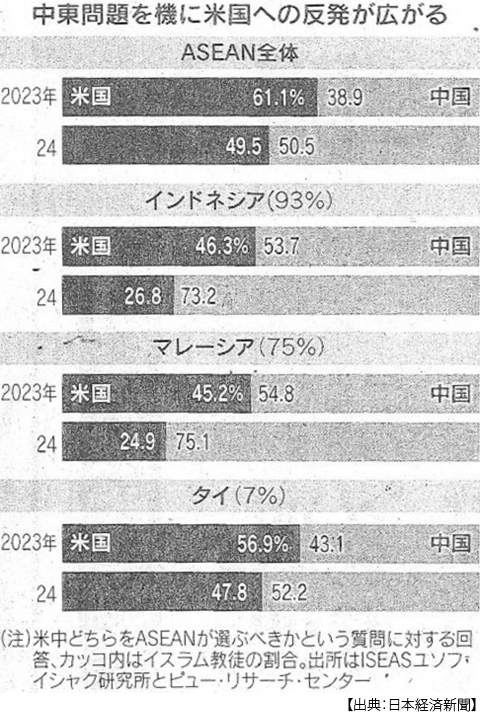

とは言うものの、今年になってからの「中立」の動きはやや中国寄り、というかアメリカと距離が取られている印象がある。プラボウォ大統領は、ジョコ前大統領が慎重だったBRICS加盟に名乗りを上げている。BRICS加盟と言えばマレーシアも加盟申請している。インドネシアは世界最大のイスラム教人口を抱え、マレーシアはイスラム教国だ。パレスチナのガザ地区へのイスラエルの凶行に肩入れするアメリカに反感を覚えないはずがない。マレーシアのアンワル首相は「米国がすべての力を使って殺戮の停止を求めないのは残念だ」と強い不満を表明している。

タイは仏教国だがイスラム教とは関係がないわけではない。フィリピンもそうだが「内なるイスラム」を抱えている。そのタイもBRICS加盟を申請しているが、それは100%経済的利益だといってもいい。タイ経済にとってBRICSは自動車市場でもありコメの輸出先でもある。中国人とロシア人は観光業の主要顧客である。こうした動きを8月13日付日本経済新聞は「米欧制裁、骨抜きの恐れ」と報じている。こうしたASEANの実利が、対ロシア経済制裁の効果を薄めているというのだ。

たしかにASEANには、米中対立や対ロ制裁による不利益が見えない。むしろ漁夫の「利害」だとするのは10月27日付日本経済新聞だった。そこではボストン・コンサルティング・グループによる「米中対立の深まりにもかかわらず、東南アジアは今後10年間、世界貿易で最大の勝者となる」という分析を紹介している。米中貿易が停滞する中で、東南アジアの対中および対米貿易いずれも拡大していくという。例えば中国電気自動車のBYDはタイに工場を作り、米インテルはマレーシアに拠点を設ける。日本や韓国も、これに続く。IMF(国際通貨基金)の見通しも、東南アジアの25~29年の実質GDPは年平均4.6%増加し、世界平均の3.2%増をはるかに上回る。

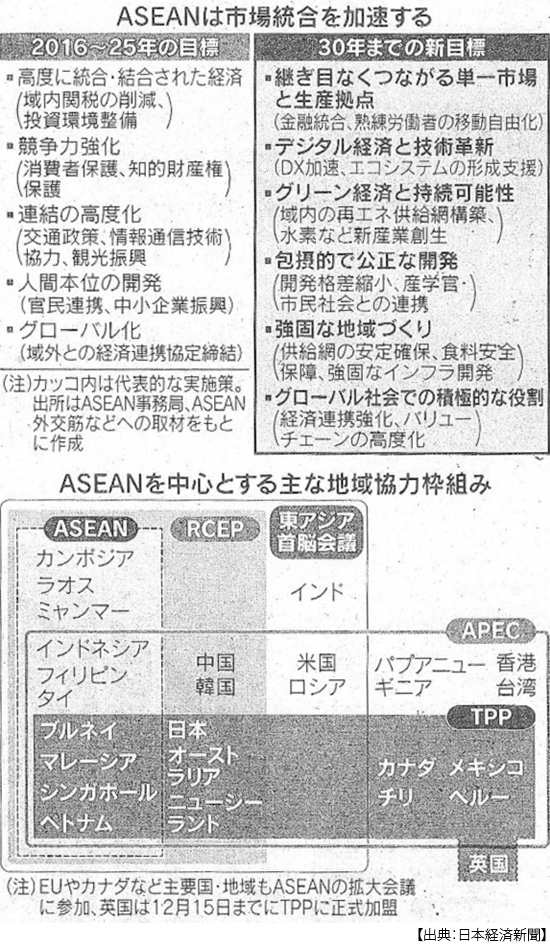

しかし東南アジア経済の魅力は、米中対立のなかで漁夫の利を得ているということにとどるものではない。むしろ7億人市場の統合加速にこそ求められている。東南アジアは10月にASEAN経済共同体(AEC)の新たな実施計画の骨格をまとめた(10月10日付同上)。26年からの5年計画の柱は、経済のデジタル化と脱炭素、継ぎ目ない単一市場だ。

草案によると、脱炭素の取り組みでは、ラオスが「東南アジアのバッテリー」として、シンガポールに水力発電による電力の輸出を始め、ベトナムに風力発電の電力を輸出する計画があるという。国境を越えた決済システムでは、域内で共通のQRコードで支払いできる地帯を拡大していくという(22年にはすでにシンガポール、インドネシア、タイ、マレーシア、フィリピンが統合で合意)。単一市場実現に向けては、熟練労働者の移動の自由化などの課題にも取り組むという。貿易の自由化率もすでに98.6%に達している。

うらやましいというか、リスペクトに値する。東南アジアは戦後長く「戦場」だった。ASEANという枠組みは、ベトナム戦争に向き合う反共の砦として出発した。ベトナム和平後も中越戦争、カンボジア内戦と、この地に戦禍が収まることはなかった。東西冷戦が崩壊し、そのベトナムがASEANに加盟する中でも、域内に領土問題も民族問題も抱え、それぞれ加盟国では政情不安定が絶え間なかった。バンドン会議の非同盟主義を源流にしていると指摘することは容易いが、この「中立」に至る道のりはあまりにも過酷だった。それゆえにかASEANは、けっしてスマートな民主主義とはほど遠いメンバーが、多様性を受容し、それぞれに相違を尊重しながら、しなやかな「中立」を打ち鍛えてきたのだ。

日本はここASEANに、親友を見いだすことができるだろうか。「石破さんか」、思わず溜息が漏れる。なぜかれは自民党総裁選の投開票日にあわせてあのイミフな「アジア版NATO」論文を英語で発表したのだろうか。それがASEANでどう受け止められるか、気にもかけなかったのだろう。

日本もそうだが、韓国もたいへんだ。支持率が極端に低い政権はアメリカにすり寄らざるをえないという傾向があるのだが、そのアメリカはトランプ政権になる。よく知られているようにトランプは政権基盤が弱い政権首脳をボスとして認めない、つまりディールの相手にもしないのだ。

今こそ、対ASEAN外交は本当に大切だと思う。そういえば紹介したインドネシアのハビビセンターのフォルトゥナ所長、彼女が「米中以外にプラボウォ外交の成功のカギを握る国をあげるとすれば、それは日本だ」と言ってくれている。「経済だけではない、日本が地域安保で役割を果たすことを歓迎している」。ただし軍事化には懸念があるようだ。続けて「もうひとつは韓国だろう。文化外交が成功し、インドネシアの多くの若者は韓国に憧れる。貧困国から先進国に発展を遂げたという点でも」と。

どうやらあちらも友だちになりたかったようだ。よかった、安心した。そしてつくづく反省した。もしかしたらぼくたちは君たちを、少し上から見ていたかもしれない。中国を封じるために、君たちを取り込もうとしてきた。多くの場面でぼくたちは君たちに背を向けて、ひたすらアメリカの背を追ってきたのだった。それは、友だちの態度ではなかった。

日誌資料

-

10/31

- ・米GDP2.8%増 7~9月、個人消費が堅調

- ・日銀、金融政策を維持 決定会合 金利据え置き0.25% 利上げシナリオ堅持

-

11/01

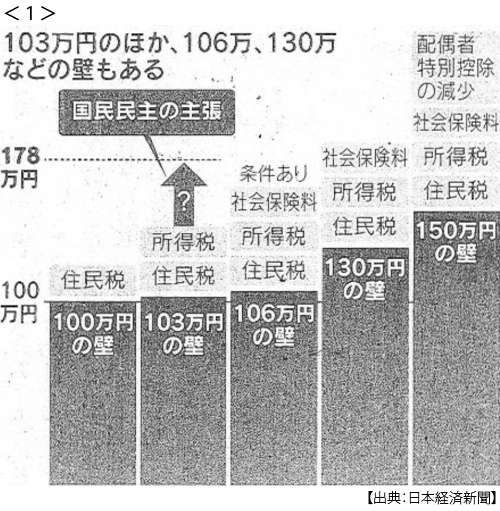

- ・自公国「手取り増」妥結探る 国民民主公約なら7.6兆円減税 <1>

- 非課税枠拡大が論点 106万円・130万円の壁で働き控え 改革本丸は社会保険料

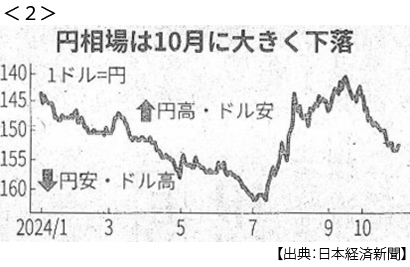

- ・円下げ幅10月9.8円 35年ぶり下落幅 日米政治情勢を意識 <2>

- ・北朝鮮、ICBM最長飛行 金正恩氏「核強化、絶対変えず」

-

11/02

- ・ダウ平均、エヌビディア採用 構成銘柄、インテルは除外

- ・ネット検索転機 チャットGPT、AIとの対話型 「グーグル1強」に風穴

- 個別サイトへの訪問減少 広告モデルは打撃 著作権侵害にも警戒

-

11/04

- ・米石油業界、脱炭素支援「継続を」 トランプ氏に 新規事業へ補助期待

-

11/05

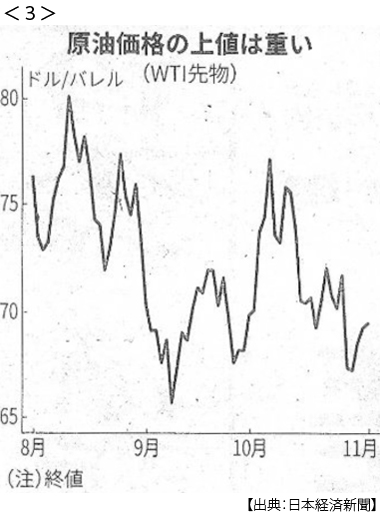

- ・原油生産縮小を延期 OPECプラス 価格低迷で下支え <3>

-

11/06

- ・イスラエル国防相を解任 ネタニヤフ氏、強硬一段と 「歯止め役」失う

-

11/07

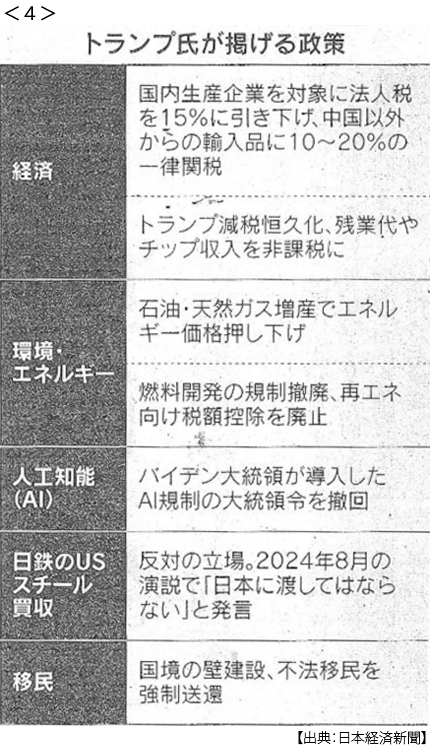

- ・米大統領トランプ氏 ハリス氏破り返り咲き 貿易戦争再燃か <4>

- 米市場「悪い金利上昇」警戒 国債増発観測 債務上限上げ 混乱意識

- 共和党、上院で過半数 人事権限確保へ ハリス氏が敗北宣言 平和的政権移行に協力

- ・ドイツ連立政権崩壊 ショルツ首相、リントナー財務相解任 3月総選挙か

- ・実質賃金、2ヶ月連続減 9月0.1%マイナス

- ・日産、世界戦略見直し 4~9月純利益9割減、北米苦戦

-

11/08

- ・FRB、0.25%追加利下げ(7日 2会合連続 景気減速備え トランプ氏影響力警戒

- ・日銀、円安圧力に再び直面 「インフレ的」トランプ氏返り咲き

-

11/09

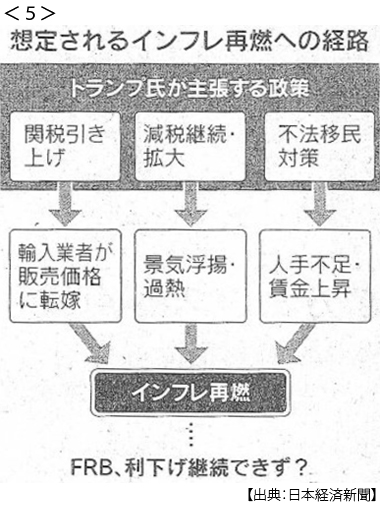

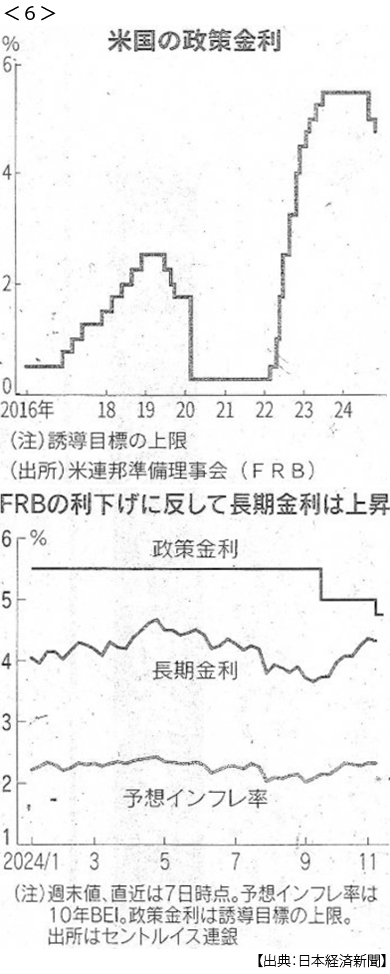

- ・米、強まるインフレ再燃論 連続利下げでも金利高水準 <5> <6>

- 「トリプル・レッド」のトランプ政策見越す

- ・賃上げ「トランプ関税」が影 対米輸出額、7年で4割増 <7>

- 米での車生産コスト、年6兆円増の試算 「内向きトランプ」に身構える企業

- ・テスラ、時価総額1兆ドル超 2年7ヶ月ぶり トランプ氏勝利で

- ・「106万円の壁」撤廃へ 厚労省調整 厚生年金の対象拡大 週20時間以上に適用

-

11/10

- ・ビットコイン連日最高値 法人保有加速 インフレ警戒、受け皿に

-

11/11

- ・経常黒字12%増15.8兆円 4~9月 貿易収支は2.4兆円赤字

-

11/12

- ・世界の気温上昇1.5度(パリ協定目標)超え 世界気象機関 今年1~9月平均

-

11/13

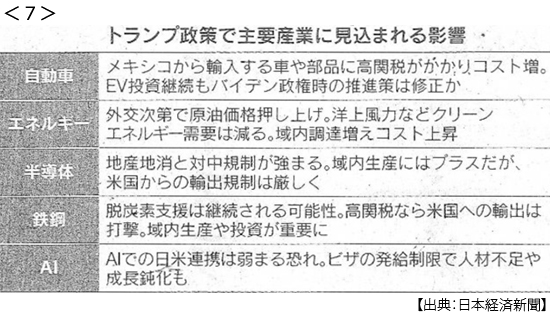

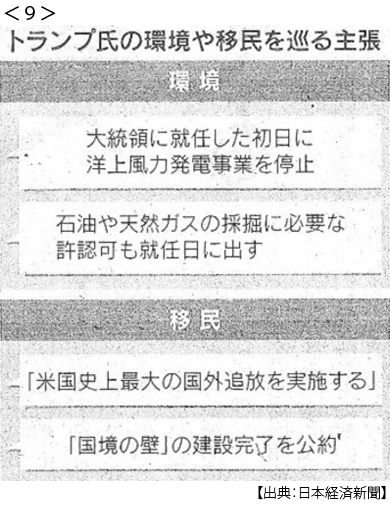

- ・トランプ氏、要職に腹心起用 脱炭素否定や反移民鮮明 <8> <9>

- 国内外企業の投資に影響 国務長官ルビオ氏浮上 対中強硬姿勢

- 国防長官にFOXニュース司会ヘグセス氏 安保補佐官にウォルツ氏 「力による平和」

- ・米、北朝鮮兵参戦を確認 ロシア西部、1万人超か

- ・インドネシア、中国と「共同開発」声明 南シナ海重複海域か <10>