今週のポイント解説 09/27~10/03

欧州揺らす米利上げ

アメリカのインフレ

今世界中がインフレの脅威にさらされているが、アメリカのインフレとその他国々のインフレは、多少性質(たち)が違う。その違いはドルが国際通貨であることと大きく関わっているのだが、今回はヨーロッパのインフレと比較してみることにする。

アメリカが大幅な利上げを繰り返してもインフレが収まらないのは、コロナ禍からの経済再開による消費の伸びがそれだけ急激だからだ。うらやましい話だが、なぜアメリカでは消費が旺盛なのだろうか。ひとつはいわゆる「強制貯蓄」の解放だ。アメリカでは厳しい行動制限で消費が抑制されるなか、各種給付金および失業手当増額によって貯蓄が膨張し。これが消費に向かう。次に、経済再開と景気回復のなかで深刻な人手不足に見舞われた。

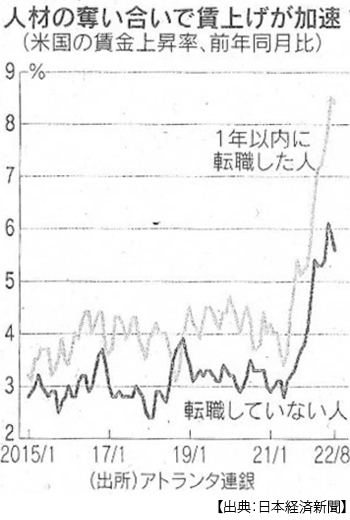

8月の統計を見てみよう。失業率は3.7%、7ヶ月ぶりに上昇した。しかし企業の求人数は約1123万件と4ヶ月ぶりに増加し、これは失業者の2倍、働きたい人がすべて就職してもなお500万人以上人手が足りない。足りないから企業は賃上げをする。8月の消費者物価は8.3%上昇だが、1年以内に転職した人の賃金は同月8.4%上昇している(転職していない人でも6%以上賃金が上がっている)。

ユーロ圏のインフレ

アメリカのインフレはおもに需要超過によるもので、需要が引っ張るという意味でディマンド・プル・インフレの傾向が強い。対してユーロ圏のインフレはコスト・プッシュ・インフレだと言うことができる。

ヨーロッパは、エネルギーはロシア、穀物はウクライナの依存率が高い。ロシアには経済制裁で輸入を禁止し、ウクライナは戦地となり、供給が急減した。とくに天然ガスは5割前後をロシアからパイプラインを通じて輸入していた。この代替としてアメリカから輸入する場合、天然ガスを液化して船で運ばねばならないからコストが価格に乗せられる。

問題はそれだけではない。アメリカはインフレ抑制のために大幅な利上げを繰り返している。その高金利を材料にドルが買われ、ドル高ユーロ安となり、エネルギーも穀物もドルで取引されているから輸入インフレが重なる。アメリカの物価上昇率はやや鈍化し始めているが、ユーロ圏の物価上昇率は5ヶ月過去最高を更新し続け9月には10%台に達した。なかでもエネルギー分野は40.8%上昇している。

ユーロ圏の中央銀行であるECB(欧州中央銀行)も9月に通常の3倍の変更幅である0.75%の利上げを決定したが、アメリカの利上げ幅には追いつかずユーロ安が進展する。そのためユーロ圏からのマネー逃避が発生し、通貨も株も債券も売られるトリプル安に見舞われるようになった。

これを食い止めようとさらなる利上げを予定しているのだが、その高金利はユーロ圏の景気回復力をさらに弱めることになる。不況(スタグネーション)と物価高(インフレーション)が同時に発現するスタグフレーションに陥る懸念が高まっている。

さらにユーロ圏は通貨統合によって金融は一体だが、財政は加盟国それぞれに委ねられている。したがって加盟国の財政力格差が不協和音となる。財政が強いドイツなどはインフレ対策として財政支援の余力があるとしても、イタリアなど南欧にはそれが乏しい。

そうした不安から反EU、財政バラマキを掲げるポピュリズム政党が台頭し、イタリアでは総選挙で第一党となる。これを見たマーケットはイタリア国債を売り、それがユーロ全体を弱める。またインフレがロシア制裁の影響が大きいことから、米欧の対ロ外交の協調をも揺るがすのではないかと見られている。

イギリスのインフレ

イギリスの混乱はさらに深刻だ。イギリスは2020年1月にEUから離脱した。EU(欧州連合)はヒト、モノの移動が自由だ。ブレグジット(イギリスのEU離脱)はまずイギリスに深刻な人手不足をもたらした。これが生産と輸送を停滞させ供給制約を一段と強めた。貿易の半分をEUに依存していたイギリスがモノの移動の自由を失ったということは、輸出入に関税が課され、通関手続きも発生するのだからこれらのコストが物価に上乗せされる。

与党保守党のジョンソン首相が不祥事から辞任し、保守党は後任選出に臨んだ。与党党首はほぼ自動的に首相に選出される。党首選は候補絞り込みを繰り返し、スナク前財務相とトラス前外相の一騎打ちとなった。

経済政策の争点は、スナク氏は財政再建を基本とし、トラス氏は減税と給付を主張した。スナク氏はトラス氏のバラマキ政策を「おとぎ話」だと批判していたが、議員だけでなく党員を含めた最終決戦で、トラス氏が勝利し首相に就任した。

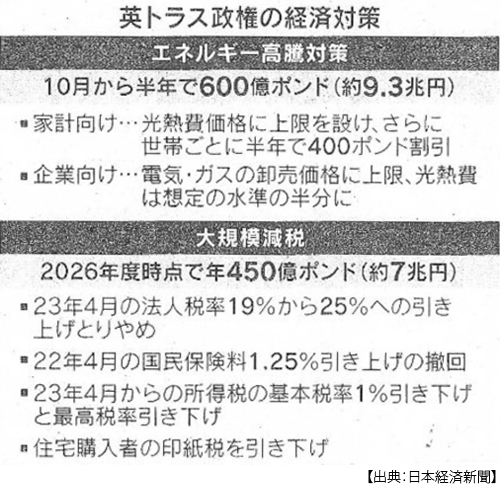

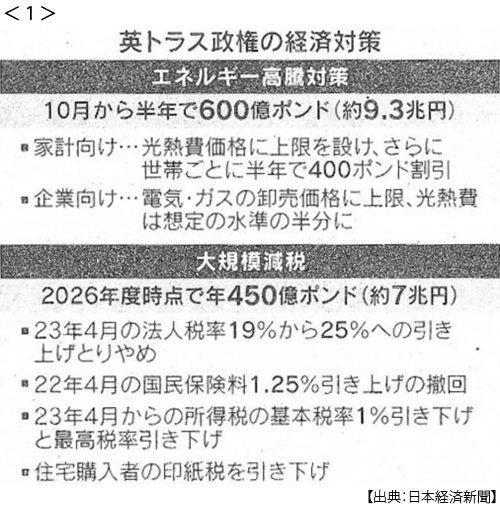

イングランド銀行(イギリスの中央銀行)はインフレ対策として金融引き締めを決めていた。予定通り9月22日に政策金利を0.5%引き上げ(7会合連続の利上げ)、保有する国債の売却を開始すると発表した。ところがその翌日23日、トラス政権は当面の経済対策を発表し、エネルギー価格高騰対策に6ヶ月で9.4兆円を投じ、来年4月に予定されていた法人税率引き上げを凍結し、すでに引上げられていた国民保険料も元に引き下げるとした。そのどれにも財源が示されていない。

マーケットは即日反応した。ポンドは売り込まれ対ドルで37年ぶりの安値となり、株価も下落し、英国債も売り込まれて利回り(長期金利)も急騰した。トリプル安だ。トラス氏のバラマキに対してアメリカの連銀総裁は「恐怖」と、IMF報道官は「推奨せず」と批判した。

当然、ポンド安はイギリスのインフレに拍車をかける。そして英国債を資産として運用していた年金基金が資金難に陥り、イングランド銀行は慌てて国債売却から一転、国債購入に踏み切った。トラス政権の支持率は21%と10ポイント近く急落した。

どこまでいくのか米利上げ

今回のタイトルは「欧州揺らす米利上げ」、米利上げが主語だ。その米利上げが揺らしているのは欧州だけではなく世界だ。また財政基盤が弱く通貨への信認が低い新興国ではさらに揺れが激しい。アメリカの総需要は底堅く、利上げに対する耐性も強い。しかも他国の利上げは米利上げ加速について行けないから、通貨安インフレが避けられない。

米利上げはどこまでいくのだろう。FRBは物価上昇率が2%台になるまで続けるという。つまりそうとうな犠牲、需要の減少、失業率の上昇を覚悟しているということだ。しかし、そうなった時点で利下げに転じれば景気が上向くとは限らない。アメリカのインフレは需要超過によるものだが、需要を抑制するだけでなく供給力を底上げしなくてはならない。過度な利上げは供給制約を放置することになる。

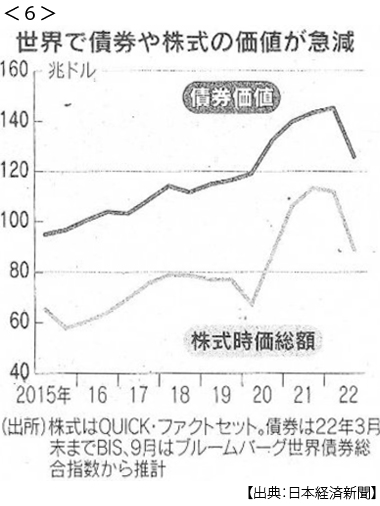

10月2日付日本経済新聞によれば世界の債券や株式の価値が急減し今年4~9月には合計44兆ドル(約6300兆円)が消失したという。44兆ドルといえば世界のGDPの半分だ。もちろんNY株も大幅に下落し、アメリカの家計純資産は3月末から6月末までに6.1兆ドル減った。預金の減少幅も過去最大となっている。

米利上げは年内2回、次回も0.75%引き上げが予想されている。米利上げ加速は世界から資金流出をもたらし、これに対する通貨防衛(利上げ)が世界の需要を萎縮させている。そしてアメリカ経済自体の景気後退も避けられない見通しだ。

もう個別中央銀行に丸投げの金融政策依存は、限界を見せている。利上げのタイミング、テンポ、程度、財政支出の規模と対象などに対する国際的協調が求められているのだが、その政治的枠組みが見当たらない。世界は密接に繋がりながら分断されている。それが今世界経済にとって最大のリスクなのだろ。

日誌資料

-

09/27

- ・伊にポピュリズム政権 総選挙 親ロシア、西側結束に影 財政悪化の懸念

- 極右政党党首メローニ氏、初の女性首相の公算 警戒強まる市場 金利急上昇

- ・英ポンド最安値1.03ドル台 減税策受け 英国債利回り急騰

- ・安倍元首相 国葬

-

09/28

- ・ポンド急落 世界に火種 通貨・債券安の連鎖招く インフレ退治難路 <1>

- IMF(国際通貨基金)報道官、英の大減税「推奨せず」と批判

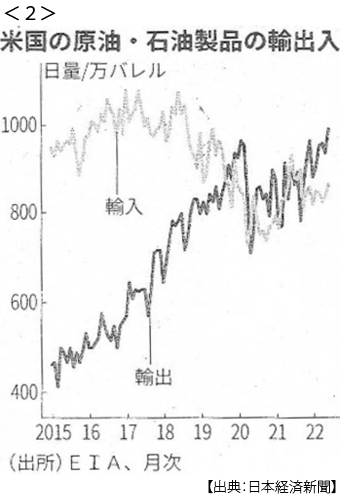

- ・米の石油輸出、最高を更新 欧州向け急増、価格上昇圧力も <2>

- ・独、原発稼働延長へ準備 経済相表明 2基、来年4月まで

- ・ロシア編入「9割賛成」 ウクライナ4州「住民投票」 親ロ派主張

-

09/29

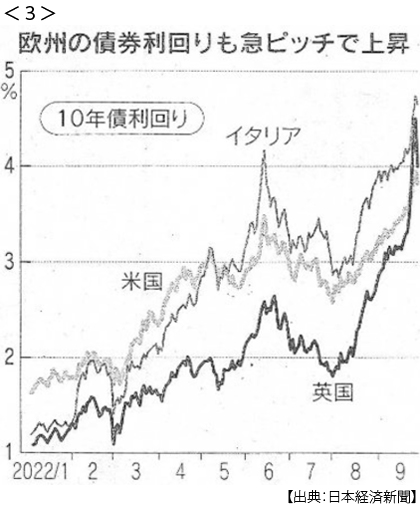

- ・金利上昇世界を揺さぶる 米10年債、12年ぶり4%乗せ 強まる景気懸念 <3>

- ・日中国交正常化50年 両首脳が祝電

- ・ノルドストリーム海底ガス管 停止長期化も ロシア、破壊工作か 需給逼迫懸念

-

09/30

- ・英中銀、国債売却発表も一転購入 「年金危機」瀬戸際の回避

- ・ベトナム7~9月13.6%成長 対米輸出けん引

-

10/01

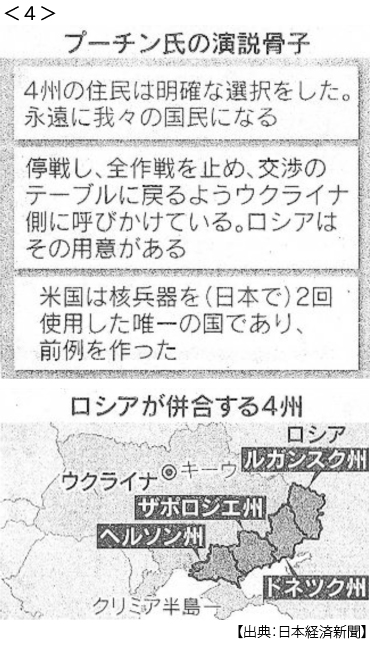

- ・プーチン氏「併合」宣言 「4州の民意」と正当化 ウクライナに停戦要求 <4>

- ・米消費支出物価6.2%上昇 8月、2ヶ月連続で伸び縮小

- ・円買い介入、最大の2.8兆円 9月22日含む1ヶ月分 円安是正効果一時的か

- ・英与党、支持率21%に急落 トラス政権、はや窮地 経済対策巡る市場混乱で

- ・ユーロ圏物価10%上昇 9月、最高更新 エネルギーは40.8%

- ・北朝鮮がミサイル2発 排他的経済水域外に落下 1週間で4回

- ・ウクライナ大統領 NATO(北大西洋条約機構)加盟申請 全30ヵ国の合意必要

- ・NY株9月2784ドル安 2年ぶり2万9000ドル割れ 景気後退懸念

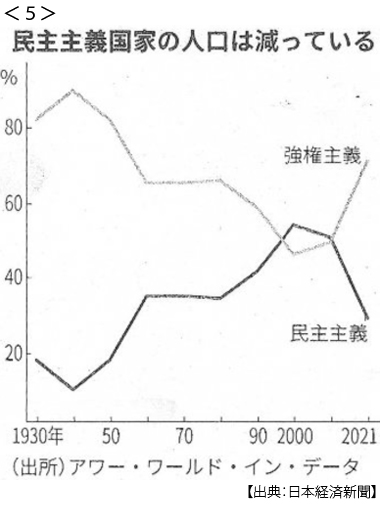

- ・民主主義人口、3割切る 権威主義台頭・新興国離反で <5>

-

10/02

- ・世界債権・株 価値44兆ドル(約6300兆円)減 4~9月 <6>

- 減少幅最大 世界GDPの半分 危機の芽、各国に拡大

- ・韓国、北朝鮮へ反撃強化 先制・迎撃・報復 ユン政権「韓米同盟で圧倒」

- ・中国商用EV、日本専用車 広西汽車、150万円の軽バン 低価格化、国内勢出遅れ

- ・「併合」地域の要衝奪還 ウクライナ軍 東部ドネツク州で

- ・OPECプラス減産拡大を検討 「日量100万バレル(世界供給量1%)以上」報道