今週の時事雑感 11/14~11/28

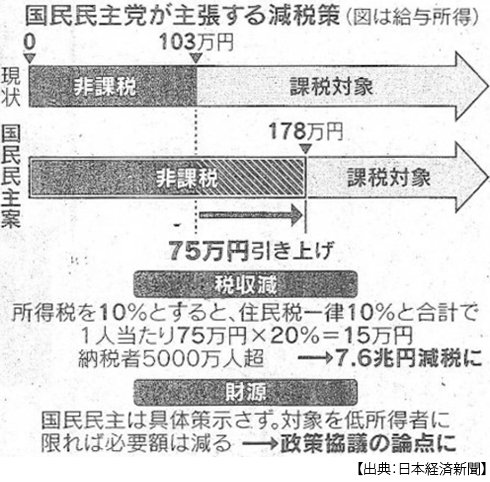

103万円の壁

ぼくも「年収の壁」は喫緊の政策的課題だと思っていた。働ける人は働きたいだけ働くほうがいいし、それで税収も社会保険料納付者も増えるほうが良いに決まっている。なんせ人手も税収も社会保険料納付も、どれも不足しているのだから。「働き損」とかいって「働き控え」になってしまうものだから、それは「納税控え」であり「社会保険料納付控え」にもなって、それがいい話であるはずがないのだから。

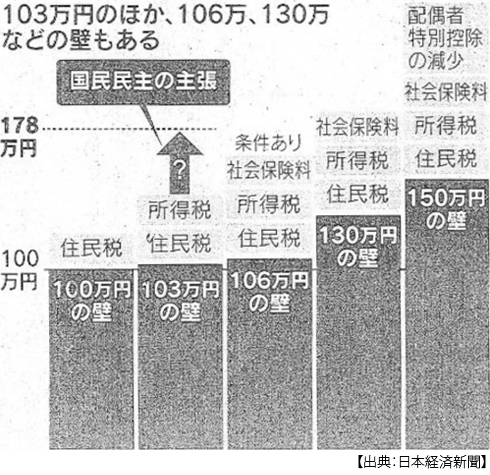

だからぼくが考える「年収の壁」と国民民主党の掲げる「103万円の壁」とは同じ「壁」のように見えて、じつはまったく反対の方向の考えなのだ。そもそも年収103万円は壁ではないという意見もある。主婦(主夫)については150万円まで配偶者特別控除があるし、大学生も勤労学生控除によって130万円まで非課税枠を拡大することができるし、特定扶養控除の年収要件も、それはそれで引上げれば壁ではなくなる。

それを国民民主党は、所得税の非課税枠を178万円にまで引上げることを提案したのだ。178万円の根拠は最低賃金が1.73倍になったからだというのだが、これは屁理屈だとまでは言わないが荒削りすぎるだろう。基礎控除の概念定義から、それは物価上昇率に比例させることが妥当だろうという自公の理屈のほうが、説得力があると思う。

いずれにせよ国民民主党の「103万円の壁」提案は、なんと言おうと実際は大規模減税政策なのだ。その減税額はおおよそ7~8兆円、消費税に換算して約3%の規模なのだ。しかも所得が高いほど減税額は大きい。かれらはそれを「手取りを増やす」というキャッチーな表現で公約にした。「手取り」とは可処分所得のことだろう。可処分所得は所得から公課、すなわち税と社会保険料を差し引いた残りだ。このうち国民民主党は所得税について言うのだが、なぜか社会保険料については語らない。しかも税の基礎控除を大幅に引上げろと言いながらその財源については、「与党が考えろ」と丸投げする。

当初は予算の使い残しがあるとか言っていたが、使い残しの財源化ということは国債の追加発行ということになるが、なぜか財源は国債だとは言いたがらない。しかもこの「103万円の壁」は恒久減税なのだから、恒久的財源が必要で、予算の使い残しが恒久的であっていいはずがない。それどころか消費税も5%に引き下げてガソリン税もというから総額で20兆円を超える減税規模になる。この税収減を減税による景気拡大によって埋めるというが、かりにそうなれば消費者物価はそうとう上昇することだろう。

いやそもそも可処分所得(手取り)の増加が、消費に向かうかあるいは貯蓄に向かうか、つまり今消費するか将来消費するかはトレードオフだから、即刻それが景気を刺激するとは限らない。だからこの場合、景気拡大による税収増は当てにならない。

玉木さんも古川さんも財務官僚出身だ。そんなことぼくなんかに言われなくても百も承知だ。そう、この公約は実現するためのものではなく、議席数を増やすための公約だ。総選挙前の国民民主党の議席は7、これが二桁以上になることを目指していたそうだ。ところが28議席と4倍増になり、自公与党が過半数割れをしてしまったため、国民民主党は衆議院のキャスティングボートを握ることになってしまった。「なってしまった」というのは、議席増のための公約だったものが、その実効性が問われるものとなってしまったのだ。

解散総選挙が決まった頃、ぼくは「オタクの正論」(⇒時事雑感№401)のなかで書いていた。「野党はどうだろう…、政治とカネ以外に党独自の訴えが必要だ…、公約責任が軽い政党ほど減税幅と給付金額が大きくなる…、多弱慣れだとぼくは思う」と。国民民主党が作戦通り二桁議席獲得にとどまり、かつ与党が過半数を守っていたら、「103万円の壁」にここまで焦点が当てられることはなかったし、「103万円の壁」についてここまで国民民主党に説明責任が問われることもなかっただろう。つまり「公約責任」が重くなったのだ。

さて、「年収の壁」について考えてみよう。まず「働き損」の壁とされていたのは103万円だけではなく、106万円と130万円、つまり社会保険料の支払いだ。これがちょうど厚生労働省の5年に1度の見直しとタイミングが重なった。そして従業員51人以上の企業でこの106万円の壁を撤廃する方針を明らかにした。年収ではなく週20時間が壁となる。これが通れば従業員51人以下の企業における130万円の壁も方向性が決まる。そのまえに立憲民主党が130万円の壁を超えた「働き損」を給付で補う提案をした。必要な財源は数1000億円だという。また社会保険料を折半する企業への支援もこれから検討されることだろう。

あとは大学生の扶養者控除だ。今60万人ほどが103万円の壁の前で働き控えをしているというが、それが104万円になっても所得税は500円ほどだ。それでも損をした気になるかも知れないが、1万円多く稼ぐことで60万人×500円分税収増えることになる。学費負担の軽減は大切な課題だが、だからこそ親の所得の扶養者控除などで税制を複雑にしてはいけない。所得制限ありの奨学金制度で対応することが本筋だろう。そもそも夫婦共働きで子どもが高校卒業後働いていたら付かない控除が、片働きで子どもは大学生という世帯を何重にも優遇しているのに、さらにその世帯の所得税を減税しようというのは、はたして公平なのだろうか。こうした問いに、ようやく第3号被保険者の問題も検討され始めた。

こうして「年収の壁」、「働き損」という発想から働き控えによる人手不足、納税控え、社会保険料納付控えが改善される方向に、熟議は進んでいるのだ。これも少数与党効果なのか、少なくとも「1強多弱」が解消されたからこそなのだろう。

だからますます「103万円の壁」は壁ではなくなったと言うことができる。さてここで問題だ。自民、公明、国民民主党の3党の政調会長は11月20日に会談し、「103万円の壁」引き上げを明記した経済対策に合意した。補正予算の「早期成立」のために、だ。つまりこの臨時国会を乗り切るために、だ。

ぼくはここから「103万円の壁」の政治利用が始まったと感じている。そこに玉木さんの不倫スキャンダルが発覚し、国民民主党はピンチに陥ったのだが、不思議なことに世論のなかには「倫理より政策」などと擁護する声が小さくなかった。するとむしろ国民民主党はこの「103万円の壁」に拘泥するようになる。玉木さんは自党の主張が通らなければ「予算も法案も通らない」と言い出す。来年夏の参院選に響いてくるからだ。

自民党にしても衆議院過半の数を合わせるのに、国民民主党と組むことが好都合だ。そもそもなぜ与党は過半数割れしたのか、「政治とカネ」への有権者の怒りからだった。つまりこの臨時国会では大規模補正で内閣支持率を下支えしてかつ、政治資金規正法再改正を乗り切らないといけない。最大の争点は「企業団体献金」だ。主要野党のなかで唯一、企業団体献金禁止を掲げていないのは国民民主党だ。「103万円の壁」は「政治とカネ」とセットになって、補正予算の早期成立というシナリオとなったのだろう。

さて、国民民主党のおかげで、「年収の壁」解消に向けて大きく前進したと肯定的に評価する論にはあえて反論しない。もはや壁ではなくなった「103万円の壁」に国民民主党が拘泥し続けるのも、それも参議院選挙に向けたパフォーマンスとして受け入れることもできる。ただぼくは、2つの理由からどうも釈然としないというか、納得がいかないことがある。

ひとつは、ネットによる選挙運動だ。東京都知事選も兵庫県知事選も、そしてこの衆院選も、いわゆる「SNS巧者」が得票数を伸ばした。それがいけないと言うわけではない。それでなにが釈然としないと言えば、例えば東京都知事選ではほとんど公約を語らない候補者が大きな支持を得た。そして国民民主党と玉木さんも徹底的なSNS戦略を採択したのだが、SNS拡散は「わかりやすさ」が勝負なのだ。公約が軽視されてはいないだろうか。

本来税制は簡素であるべきなのに「年収の壁」はわかりにくい。SNS公約はこの「わかりにくさ」と付き合うことなく単純化にしてしまう。だから103万円だし、所得税だけだし、社会保険料は語らないし、目立つためには派手さが大事だから「最低賃金1.73倍=178万円」レトリックを使う。そうすると、それは得票になるだろうけど政策にはなりにくい。

でも「公約責任」から遠い少数政党は、存在意義を賭けているのだからそれでもいいかもしれない。しかしドイツの極右やフランスの極右と極左、そうアメリカのトランプ現象から見ても、そうしたポピュリストがいつしか議会のキャスティングボートを握り、政権に近づくのだ。そのとき彼らの「極端な例え話」だったものが政策となり、有権者の支持のもと予算が付き、立法化されていくのだ。

もうひとつは、日本では減税が票になるという傾向が極端に強まり、それに比例して財政規律に対する緊張感が極端に弱くなっていることだ。例えば巨額の財政赤字を抱えているアメリカだが、連邦政府の債務上限は法律で定められているし、減税するなら財源確保が義務付けられている。ユーロ圏はもちろん加盟国に財政赤字基準を課している。しかし日本には例えばPB黒字化といったような閣議決定の「目標」はあるのだろうけど、財政ルールの履行確保の仕組みがない(10月17日付日本経済新聞)。だから規律への緊張感がなくなれば財政はどこまでも緩むのだ。

議会制民主主義は「税の集め方と税の使い方を納税者の代表が熟議する場」だと言われる。すると財政政策は「低負担低福祉」か「高負担高福祉」に分かれると習う。減税(低負担)すれば個人責任は重くなる(低福祉)、それは自由に「競い合う」社会だ。負担(課税)が重ければ、そのぶん社会保障が充実し、つまり「支え合う」社会が実感されなければならない。これはどちらが正解というものではなく、選挙で決める。だから、民主主義が機能していたらどちらかに極端に偏ることはないはずなのだが、日本の現状はどうだろうか。

103万円の壁は、たんなる税金の壁だったのだろうか。そこに「世帯と個人」の壁はないのだろうか。ジェンダーの壁はないのだろうか。それでもぼくは、熟議を期待する。

日誌資料

-

11/14

- ・「トランプシフト」一段と 米国回帰・防衛株にマネー 仮想通貨上昇

-

11/15

- ・共和、トリプル・レッドに 下院も多数派 トランプ政策実現に弾み

- 税制・移民対策で主導権 国務長官にルビオ氏 対中強硬派

- ・共和上院トップ穏健派 スーン氏、トランプ派破る 一定の独立性示す 53:47

- ・GDP年率0.9%増 7~9月実質 2期連続プラス 消費堅調・車が回復

- ・米利下げ「急ぐ必要なし」 FRB議長 インフレの鈍化で

-

11/16

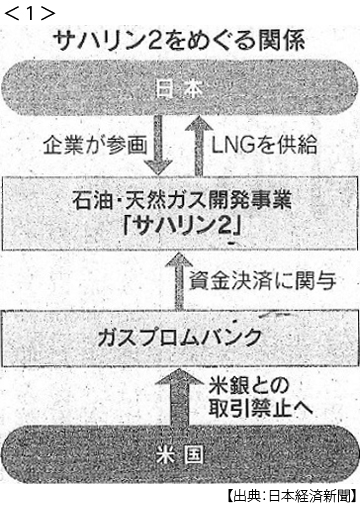

- ・米、ロシアに追加金融制裁 トランプ氏就任控え 日本のLNG調達に影響 <1>

- ・厚生長官にケネディ氏 コロナワクチン反対派

- ・米MMF残高1000兆円 最高、利下げでも流入止まらず インフレ再燃観測で

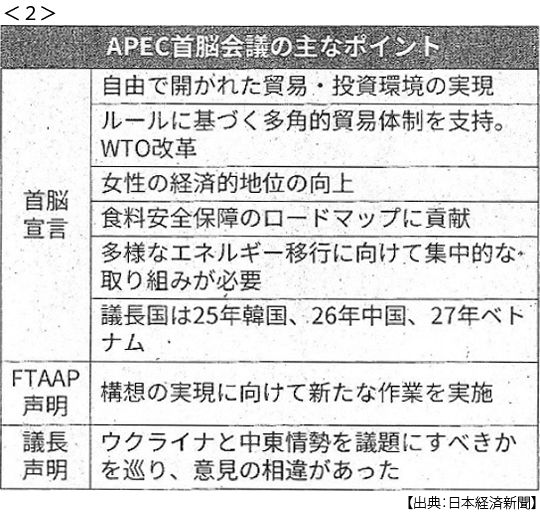

- ・アジア太平洋経済協力会議(APEC)開幕 ペルー、リマ

- 「日米韓」強化へ事務局 首脳合意 トランプ政権発足念頭

- 中韓、自由貿易維持で一致 首脳会談 尹氏「多極主義、共に守る」

- 習氏「経済協力妨害、歴史に逆行」 APECで トランプ関税念頭

-

11/17

- ・日中首脳会談 石破首相、訪中に意欲 習氏「改善・発展の時期」

- 中国、「対トランプ」にらむ 米中対立拍車を警戒 日本に接近

-

11/18

- ・米中、対話継続で一致 1年ぶり首脳会談 トランプ次期政権にらむ

- ・APEC首脳宣言 貿易 自由と多角化訴え 「トランプ保護主義」意識 <2>

- ・エネルギー長官にライト氏 米次期政権 気候変動危機を否定

-

11/19

- ・G20(ブラジル、リオデジャネイロ)首脳宣言まとまる「ガザに深い懸念」

- ・日英首脳、貿易軸に政策協調 経済外務2プラス2新設 米の高関税に備え

- ・習氏「協力の余地拡大」 英首相と6年ぶり会談

- ・中豪首脳会談 習氏「保護主義に反対を」 米国にらむ 豪首相に連携要請

-

11/20

- ・ロシア領に長距離弾攻撃 ウクライナ、米容認後初 ロシア、核使用の条件緩和

- ・貿易赤字、10月4612億円 4ヶ月連続 PC・スマホ輸入増

-

11/21

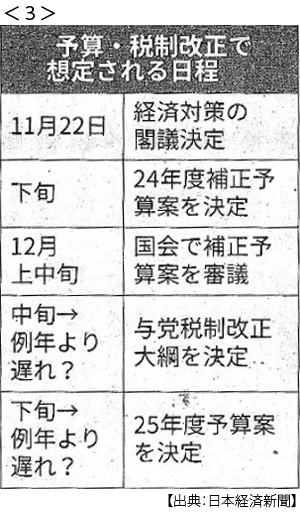

- ・「103万円の壁」上げ明記 経済対策、自公国が合意 補正予算は早期成立 <3>

- 国民民主の178万円案 最低賃金1.73倍が根拠 自公は物価上昇率1.1倍で反論

- ・フォード、欧州4000人削減(約2%) EV不振、米国勢も深刻

- ・次期商務長官にラトニック氏 高関税強硬派 米の保護主義一層色濃く

- ・エヌビディア9割増収 8~9月 AI半導体好調 株価は一時5%安

- ・ブラジル、一帯一路と連携 ルラ大統領 習氏と会談 外交関係格上げ

-

11/22

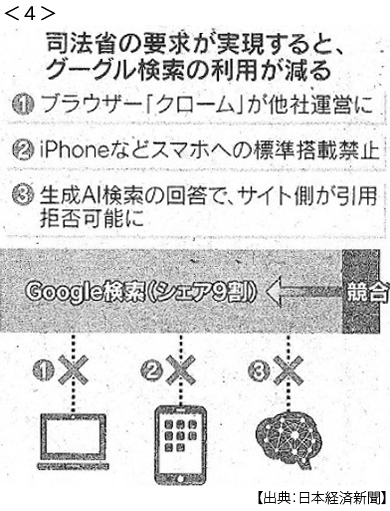

- ・米司法省、グーグル分割要求 「クローム」売却 検索独占を是正 <4>

- ・ビットコイン最高値更新 9万7000ドル 米政権期待や取引解禁

- ・日本生命、予定利率上げ 40年ぶり 年金保険や終身保険

- ・消費者物価2.3%上昇 10月 コメの伸び率(58.9%)過去最大

-

11/23

- ・経済対策、補正支出13.9兆円 非課税世帯に3万円 <5>

- ・日本人の訪中ビザ免除 中国再開、対日姿勢を修正 対中対立にらむ

-

11/24

- ・米成長へ減税・規制緩和 財務長官にベッセント氏 高関税、世界にリスク

-

11/26

- ・アマゾンに立ち入り 公取委 表示優遇巡り安値要求か

- ・ドイツ、20年ぶり解散総選挙へ ショルツ政権 迷走のツケ

-

11/27

- ・トランプ関税、中国に圧力 全輸入品に10%追加 <6> <7>

- トランプ流「ディール」再び メキシコ・カナダは25% 日本企業にも影響

- 「劇場型」が世界翻弄 関税を武器に譲歩迫る SNSに市場動揺 メキシコ・カナダ通貨急落

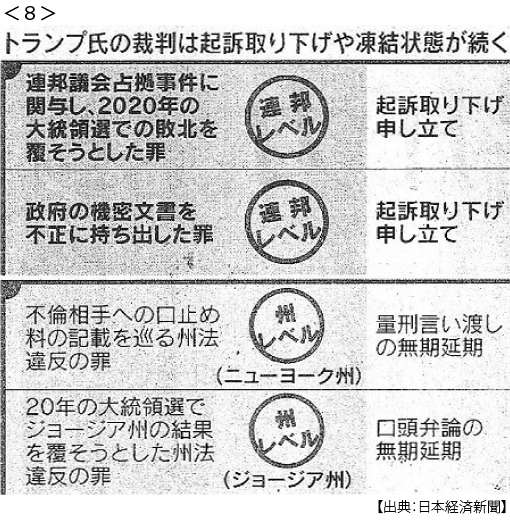

- ・トランプ氏裁判事実上の終結 検察、2事件の起訴取り下げ <8>

- 現職大統領の起訴を控える司法省の指針を理由に 退任後の訴追に余地

- ・レバノン停戦合意 イスラエル、対ヒズボラ 米が発表 実効性は見通せず

- ネタニヤフ氏 時間稼ぎ トランプ氏の就任待つ ガザ交渉も有利に

- ・USTR(米通商代表部)代表にグリア氏

- 国家経済会議委員長に経済学者のハセット氏 「ラッファー曲線」の支持者

- ・米利下げ「時間かけて」 FOMC11月要旨 経済の堅調さ指摘

-

11/28

- ・トランプ関税波紋 メキシコ強気「双方に害」反論 カナダ焦り「雇用大惨事に」

- ・欧州自動車5万人削減 今年、EV失策で生産過剰に 部品メーカーにも波及