今週の時事雑感 01/30~02/10

米中デカップリングと日本のアジア戦略

半導体の対中輸出規制拡大

昨年10月7日にバイデン政権は、AIやスーパーコンピューターなど半導体の先端技術の中国向け輸出を事実上の許可制とする新たな規制を発表した。これまでファーウェイ(華為)など一部企業に対する措置の対象を大幅に拡大するという。

こうした一方的な禁輸措置はもちろんWTO(世界貿易機関)協定違反だ。ただしWTOには「安全保障例外」という規定があり、トランプ政権はこれを拡大解釈(中国製鉄鋼への依存など)していたのだが、今回アメリカ商務省は半導体の先端技術は「中国が大量破壊兵器を含む軍事システムを製造し、人権侵害を行うために使用されている」と断じた。アメリカは「人権侵害例外」なるものを手前勝手に追加したということなのか。

バイデン政権は中国を「唯一の競争相手」としているが、この競争とは、軍事だろうと経済だろうと自らが強くなる競争ではなく、相手を弱くする競争なのだ。まあそれが経済安全保障というものなのだろうが、ぼくの懸念はWTO違反という問題以外にもある。

第一の懸念は、アメリカ商務省の説明によると、先端半導体やその製造装置に係る輸出規制と並んで、「中国国内で特定の集積回路の開発または生産を支援する米国人および米国企業の能力に対する規制」に範囲を広げていることだ(JETRO資料より)。「米国人の能力」?米国企業は判別できるだろうが、さて米国人とはどこまでの範囲なのか(国籍、永住権取得その他)。また、その米国人による支援のあるなしは、どのように判別するのか。

いずれにせよ、バイデン政権は中国に対して「人材のデカップリング」にまで踏み込んだということなのだ。そこまでしなくては「相手を弱くする競争」に勝てない。すると第二の懸念、それは可能なのかということが問われる。半導体および半導体製造装置の開発生産には複雑かつおびただしい諸過程に技術者が関わっている。そこに米国人が関わっていないことを調べ上げたうえではじめてアメリカ商務省に申請するなどということは不可能だと思う。つまり、許可制といいながら事実上の全面禁止に等しい。

そして第三の懸念、それで仮に米国人および米国企業を規制できたとしても、半導体先端技術はアメリカが独占しているわけではない。またこの規制によって外国企業は、中国への輸出をあきらめるか、アメリカ製部品の使用をあきらめるかを選択することになる。すなわち、この規制だけでは中国の先端半導体開発を封じ込めることはできない。

日本とオランダもこれに追随しなさい

やっぱり、そうくるか。11月3日、レイモンド米商務長官が「日本とオランダが私たちに追随するだろう」と明言した。11月6日付日本経済新聞によると、アメリカ政府高官が対中輸出規制で個別の国を名指しして連携を求めるのは初めてこのことだという。記事によると、韓国や台湾の企業はアメリカの技術を使った製品を扱うケースが多く、すでに規制の網がかかっているが、日本とオランダの企業はアメリカの技術に頼らず造れる製品があるとみられているという。

世界の半導体製造装置市場は、首位がアメリカ企業、2位がオランダ企業、そして3位は日本の東京エレクトロンだが、ここで大切なことはこの3社もまた競争関係にあるということだ。日本の半導体製造装置の2021年度海外売り上げは約3兆円、その33%は中国向けで、前年度比で57%増えている。その3分の2は東京エレクトロンが担っている。

つまりアメリカの半導体企業は、中国との競争を掲げることで、日本やオランダとの競争にも、やはり自らが強くなるのではなく相手を弱くすることができるのだ。しかもアメリカの規制に追随するということは、日本人およびオランダ人の能力も規制されるということにもなりかねない。1月16日にオランダの貿易相が「アメリカの規制を直ちに受け入れることはしない」(同日ロイター発)と反発したのは当然だろう。

しかしブルームバーグ通信などによると1月27日、日米とオランダの政府高官がワシントンで協議し、先端半導体の対中規制で合意に達したという。どう合意したのかは公表する予定はなく、西村経産相は「外交上のやりとりなので答えるのは控えたい」そうだ(1月29日付日本経済新聞)。

中国がこれに反発しないわけがない

合意について公表する予定はないし協議について答えるのは控えたいのは、当然だろう。その具体的内容によっては日本の対中輸出を減らすだけでは済まない。中国の報復を受けることになる。WTO規定は一方的な禁輸措置を認めていないが、報復措置は認めている。

その報復の中身は予想しがたいが、少なくとも日本にとって痛手であり、中国にとっては日本以外にも市場が確保された分野になるだろう。例えばEV(電機自動車)関連分野だ。車載電池では中国の世界シェアは46%で前年比12%増(2021年)、日本は12%で同5%減。リチウム電池向け絶縁体では中国39%の6%増、日本は19%の3.6%減だ。

中国は12月12日に、アメリカの半導体対中輸出規制は「貿易ルールに違反している」とWTOに提訴した。WTOに何ができるかではなく、これは係争中の案件になったということが重要だ。日本は、WTO規定順守よりアメリカとの経済安全保障関係を優先するということになる。そしてこれが先例になれば、他の分野でもアメリカに「追随」を求められ、そのたびに中国の報復が繰り返されるということにもなりかねない。

ここで問われているのは、日本の対中戦略の基本だ。バイデン政権は「唯一の競争相手」としている。岸田政権は、先の新たな防衛3文書のなかで対中国認識を「最大の戦略的な挑戦」と明記した。経済安全保障戦略において、日本は安保を経済に優先させるというメッセージを中国に突きつけることになる。

「だから中国に依存するサプライチェーンを見直すべきだ」という声が高まっている。いまさらだが、日本にとって中国は最大の貿易相手国だ。そのサプライチェーン見直しコストはたいへんな負担となる。そして対中サプライチェーンは韓国、台湾および東南アジアとも密接に繋がっている。したがって、それぞれ個別の対中相互依存関係もまた不可避的に見直しの対象とならざるを得ない。

つまり、そこでは日本の対アジア戦略が総合的に問われるのだ。

そもそも世界は中国とのデカップリングに向かうのか

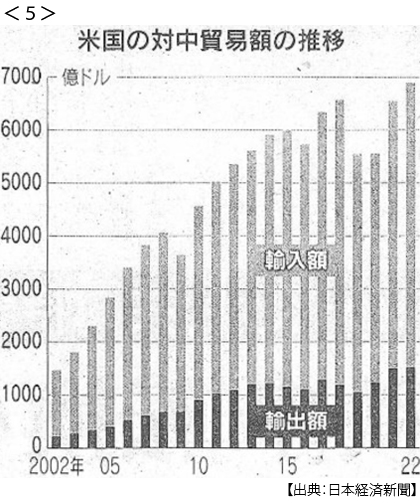

アメリカと中国のモノの貿易額は昨年、輸出入合計で6900億ドル(約91兆円)と4年ぶりに過去最高になった。とくにアメリカの対中輸出が増えた、あのゼロコロナの最中の中国に対してだ。たしかに航空機や宇宙関連の輸出に占める比率は低下しているが、全体的な米中経済の相互依存関係はむしろ深まっている。

ヨーロッパも対中デカップリングに向かっているとは到底思えない。昨年11月のショルツ独首相の訪中にはドイツ主要企業12社のCEOが同行した。12月にはミシェルEU大統領も訪中したが、そこではEUと中国との包括的投資協定の審議再開が協議されたとEUの専門家たちは見ている。ヨーロッパは、アメリカの「自国第一主義」をトランプ政権における一時的な現象だとは思っていない。

米欧のみならず世界経済最大の懸案は今、インフレだ。そのなかで好き好んでサプライチェーン再構築コストを自ら負うことは合理的判断だろうか。安全保障の観点からもまた、そうだ。潜在的脅威国を経済的に追い込んで軍事技術を停滞させれば、その脅威は回避できると言うのだろうか。ロシアのウクライナ侵攻の教訓は、何を示しているだろう。

なによりも、たとえ米中デカップリングによるサプライチェーンの再構築は可能だとしても、それによって日本と東アジアとの相互依存関係が断絶されることは避けられないということを深刻に受け止めなければならない。その断然のなかで孤立するのは日本ではなく中国だと、はたして誰が言い切れるのだろうか。

日誌資料

-

01/30

- ・防衛費 日米欧2桁増 ウクライナ侵攻後 米10%、日独2割 中ロ脅威に備え

- ・正解法人税収28兆円増も OECD試算 最低税率15%導入で

- ・中国、日本人ビザ発給再開 ビジネス交流活性化狙う

-

01/31

- ・EU離脱 英世論過半「誤り」 貿易伸び、G7で最低

- ・中国景況感、1月「50」超え 製造業「ゼロコロナ」終了 非製造業も大幅改善54.4

- ・令和臨調、共同声明見直し提言 物価2%「長期で」 財政・企業 日銀依存に限界

-

02/01

- ・少子化対策に「N分N乗」案 子ども多いほど所得税負担減

-

02/02

- ・「年収の壁」対策 就労促進を探る 106万、130万円で社会保険料発生

- ・ユーロ圏物価8.5%上昇 1月、3ヶ月連続鈍化 食品値上げ加速

- ・OPECプラス 減産、現状維持 中国の需要動向見極め

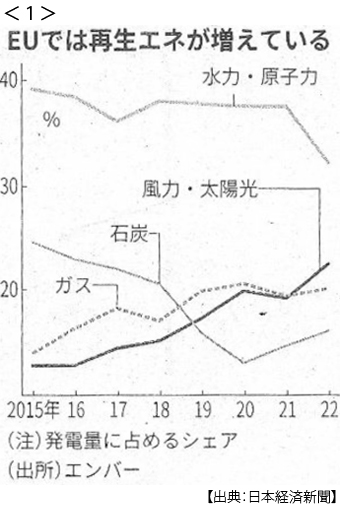

- ・EUの再生エネ 初めてガス抜く 風力・太陽光、昨年22% 侵攻機に投資拡大 <1>

-

02/03

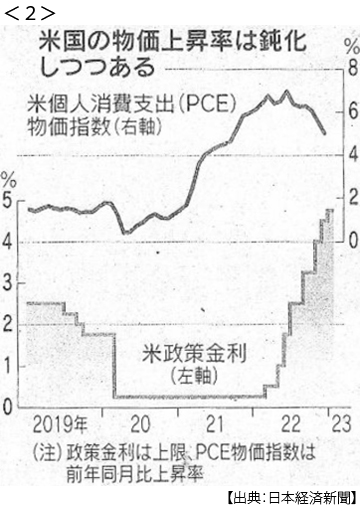

- ・米利上げ0.25%に減速 「継続的利上げ」声明維持 議長「インフレ鈍化 」<2>

- 1日FOMC、利上げ停止時期探る 市場の楽観論けん制 「年内利下げ」観測なお

- ・欧州中銀0.5%利上げ 英中銀も利上げ、政策金利4%に

- ・米軍、フィリピン拠点倍増 台湾有事の備え強化 両国国防相が合意 日豪とも連携

-

02/04

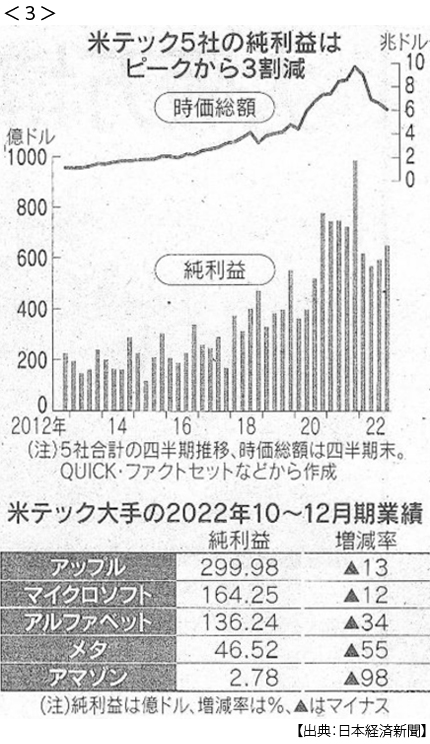

- ・米テック5強、全社減益 10~12月 高成長曲がり角 コロナ特需も一巡 <3>

- ・アジア新興国通貨が上昇 中国の消費に期待先行 韓国ウォン、タイバーツ高値

- ・ウクライナ、汚職対策加速 欧州委と首脳会談、綱紀粛正説明

- EU加盟へ追い風期待 支援つなぎ留めも視野

- ・米国務長官、訪中を延期 気球飛来は「主権侵害」

- ・米、長距離兵器供与へ ウクライナ支援 クリミア半島射程に

-

02/05

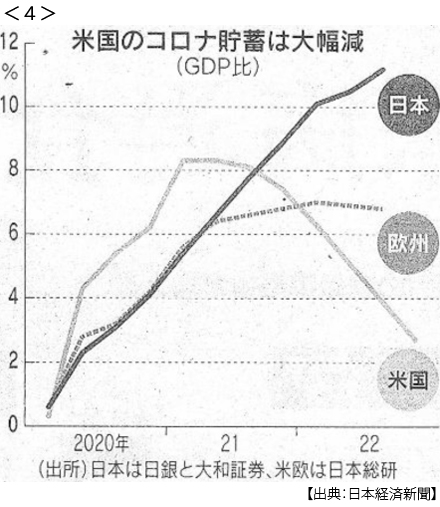

- ・「コロナ貯蓄」使わぬ日本 GDP比10%超 将来不安映す 米では取り崩し <4>

-

02/06

- ・米軍、中国偵察気球を撃墜 大西洋上 中国は対抗措置示唆 高まる偶発リスク

-

02/07

- ・トルコ・シリア地震 大規模被害 各国支援表明

- ・実質賃金、昨年0.9%減 名目賃金の伸び物価上昇を下回る

-

02/08

- ・米中貿易額4年ぶり最高 昨年、日用品・食品など伸び <5>

- 安保関連以外、依存強く 米貿易赤字は最大に 156兆円

- ・日本経常黒字、昨年47%減 11.4兆円 円安で8年ぶり低水準 貿易赤字15兆円

- ・ロシア、財政悪化一段と 1月 原油安で収入源 戦費で支出6割増

-

02/09

- ・「民主主義国、より強く」 米大統領、対中ロ結束主導 一般教書演説

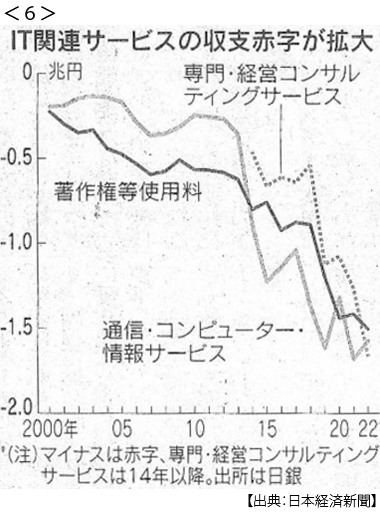

- ・「デジタル赤字」4.7兆円 昨年国際収支 5年で1.9倍 産業育成に遅れ <6>

-

02/10

- ・ゼレンスキー氏支援拡大へ奔走 英議会「自由のために翼を」

- 仏訪問、兵器供与焦点に EU首脳会議、対ロ制裁を協議

- ・トヨタ純利益18%減 4~12月 1.8兆円、原材料高で 円安効果では補えず