今週のポイント解説 09/20~09/26

インフレ、日米金利差、円安

先週、日米中央銀行が金融政策を決定したことについて、基本的なことは説明しましたが、受講生のみなさんの多くが関心を持ったようです。たしかにこの問題はこれからの時事問題を理解する上で最も重要なテーマのひとつですから、整理・補足をしておくことにします。

FRB、金利据え置き

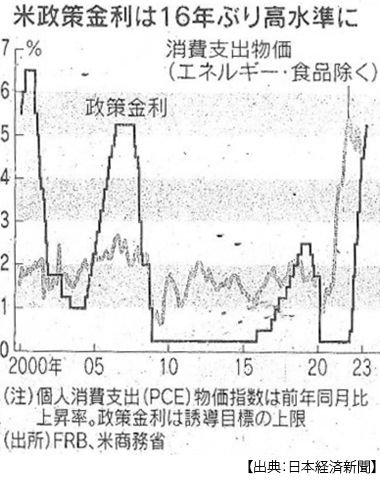

アメリカの中央銀行の役割を担うのはFRB(米連邦準備制度理事会)で、金融政策を決定する会合がFOMC(連邦公開市場委員会)です。9月20日のFOMCは2会合ぶりに政策金利を据え置きました。

ところでどうしてアメリカは利上げをするのでしょう。コロナ禍の行動制限が終わって経済が再開されると消費が急増します。しかし生産も輸送もそれに追いつきませんから商品価格が上がります。また多くの人々が職場を離れていたので人手が足らず賃金も上がります。こうして全般的、持続的物価上昇すなわちインフレーションが起こります。そこで金利を上げて、総需要を少し抑えたいのです(これを金融引締めと言います)。

利上げは通常0.25%刻みで動かしますが、それではインフレが収まらず0.5%、1.0%と大幅な追加利上げを繰り返してきました。利上げを開始した2022年3月には政策金利はゼロから0.25%でしたが、ついに5.25~5.50%に、1年半で5%以上も上がっているのです。

それでもなかなかインフレは収まりません。だからといって金利を上げすぎると景気が悪くなります。利上げの効果はすぐに現れるものでもないので、FRBは前々回と今回、金利を据え置いて様子を見ることにしているのです(⇒ポイント解説№352参照)。マーケット(投資家たち)は、そろそろ利上げも終わって利下げに転じるのではないかと期待していました(株価が上がるだろうからです)。しかし、もう1回0.25%の利上げもありそうだと警戒しています。

日銀、金融緩和維持

一方日銀も9月22日に金融政策決定会合を開き、現状の金融緩和政策を維持することを決めました。日本の政策金利はマイナス0.1%です。金利がマイナスの国は日本だけです。そこまでしてデフレを克服しようとしてきました(アベノミクス)。

その日銀の物価上昇率目標は2%です。8月の物価上昇率は前年同月比3.1%で、これで12ヶ月連続3%を超えています。しかも政策的に電気・ガス価格などを抑え込んでの数値です(電力、ガス会社に補助金支出)。もう目標を達成しているように見えますね。

じつはアメリカと日本のインフレは質(たち)が違うというのが一般的な評価です。というのは、アメリカは賃金が上がり消費が増えて物価が上がっています。これをディマンド・プル・インフレ(需要が引っ張るインフレ)と呼んで、景気の良さを示しているので「良いインフレ」だと考えられています。しかし日本の物価高は、ウクライナ戦争と対ロシア制裁などでエネルギーや穀物の国際価格が上がることによるコスト・プッシュ・インフレだと見られていて、これは「悪いインフレ」だと考えられています(⇒ポイント解説№345「インフレと金融政策」参照)。

つまり日本では賃金が上がらず消費も増えないデフレ状態を克服できないまま、コストが物価を押し上げているのだと言うことができるでしょう。そこで日銀は、もっと賃上げが進んで消費が増えるまでは金融緩和を維持するべきだと考えているのです。

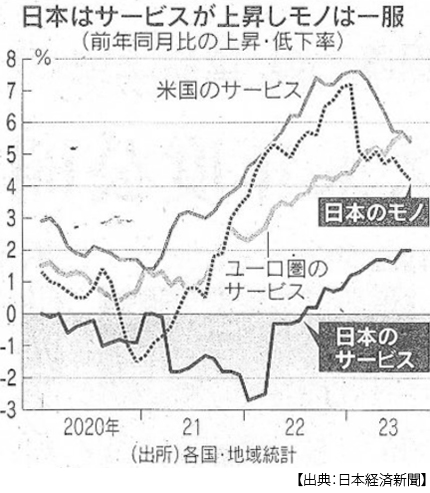

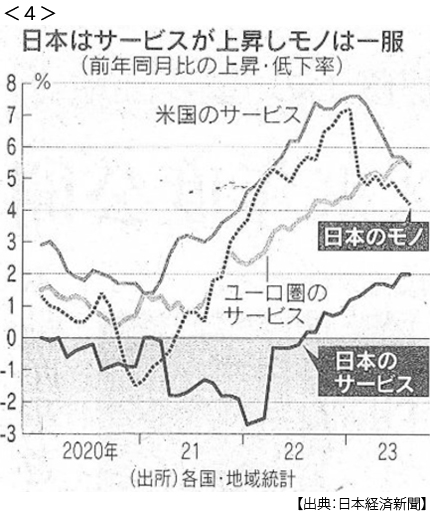

とはいえ生活は物価高で苦しめられていますし、日銀の使命は物価の安定です。そして日本ではサービス価格が上昇し8月には2ヶ月連続で2%を超えています。原因は人手不足です。宿泊料、運送料、運賃など人件費の比重が高いサービス分野では人件費が上がったことが価格上昇に繋がっています。つまり、この分野など日本でもディマンド・プル・インフレが起き始めていると見ることもできます。

だからといって利上げをすれば、これらサービス分野も含めて金利コストに耐えられる体力があるのかどうかが不安です。もっと賃金が上がって消費が増えるという好循環が実現されるか、日銀はそれを見極めたいのだと言います。

円安とインフレ

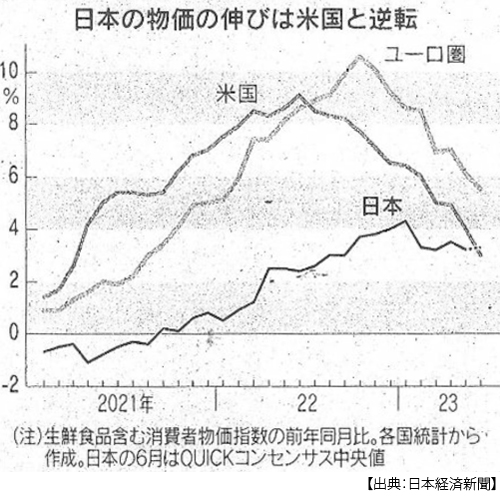

それにしても値上げが止まりません。3%というのはあくまでも統計的な数値で、生活実感としては15%を超えているという分析もあります。そしてアメリカの物価はピークアウトして、今やその統計的数値でも日本の物価上昇率はアメリカのそれを超えているのです。

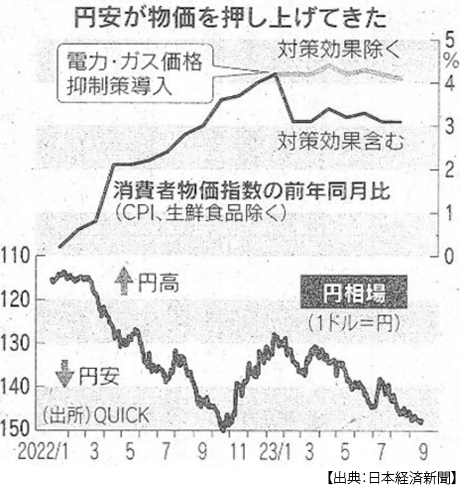

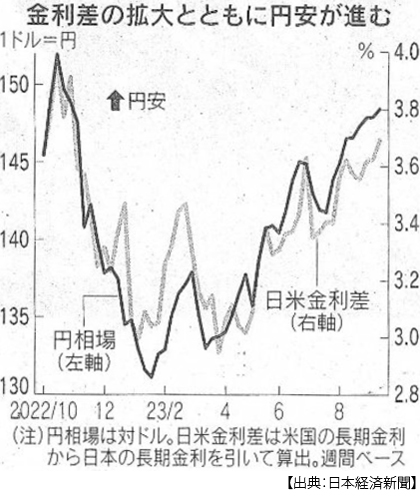

その最大の原因が、円安です。円の対ドル為替レートは、1年半前は1ドル=115円前後でしたが、今や150円前後になっています。これは1ドル分のエネルギーや食料を海外から購入するとき115円で買えたものが150円必要になったということです(ポイント解説№349「弱い円」参照)。

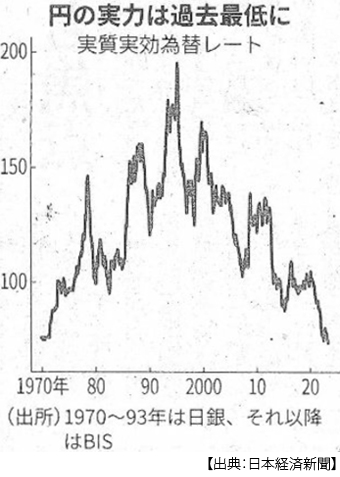

対ドルだけではありません。円はその他主要通貨に対しても安く(弱く)なっています。実質実効為替レートという物差しがあります。約60ヵ国・地域を対象に物価変動と貿易量を考慮して算出された通貨の相対的価値ですが、国際決済銀行によると8月の円の実質実効為替レートは過去最低だった1970年を下回ったということです。

かつては「円安は輸出に有利だから経済成長に寄与する」とか、盛んに言われていました。でも今や円安と輸出増には統計的に相関関係が認められていません。多くの製造業は生産拠点を海外に移転していますし、国内で生産するにしても素材、原料およびエネルギーを海外から輸入しなくてはなりません。資源の乏しい日本では、輸入のない輸出は少ないのです。

また経済成長はGDPの増加率ですが、それは総需要から見ると「消費」と「投資」と「純輸出」の合計で、「消費」が全体の6割近くになります。このまま円安で物価が高くなり、消費が切り詰められれば経済が成長することは期待できないでしょう。

日米金利差

では、どうして円はこれほどまでに安い(弱い)のでしょうか。その最大の材料は今、日米の金利差となっています。外国為替市場では金利の低い通貨が売られ金利の高い通貨が買われます。円が売られてドルが買われれば、円安ドル高になります。

上のグラフでは、日米金利差と円ドル為替レートが見事な相関関係を描いています。理論的にはここまで一致することはありません。貿易収支や物価上昇率など様々な要因で為替レートは変動します。でも今市場は、それだけこの金利動向に注目して為替取引をしていることを表しているということです。

ですから、為替レートはそうした投資家たちの先行きに対する見通しに反応します。その見通しが正しいかどうかではなく、より多くの市場参加者がそのように見通して売買すれば、その見通し通りになるということです。この場合、FRBが利上げを止め、利下げに転じるか、一方日銀が緩和政策を維持するのか修正するのか、です。

1ドル=150円

今週の授業中にぼくが「今日は150円になりそうですね」と言っていたその日の夜にそうなりました。これは「たまたま」です。経済学では「為替は予測できない」と理論的にも歴史的にも合意されています。為替レートは予想ではなく、マネジメントの対象なのです。

さて、日米金利差が材料ならば、今回その材料に変動がないにもかかわらず、どうして円安が加速したのでしょうか。じつは今回学んだのは政策金利でしたが、金利には「長期金利」というものもあります。次回、この長期金利について学ぶことにしましょう。

日誌資料

-

09/20

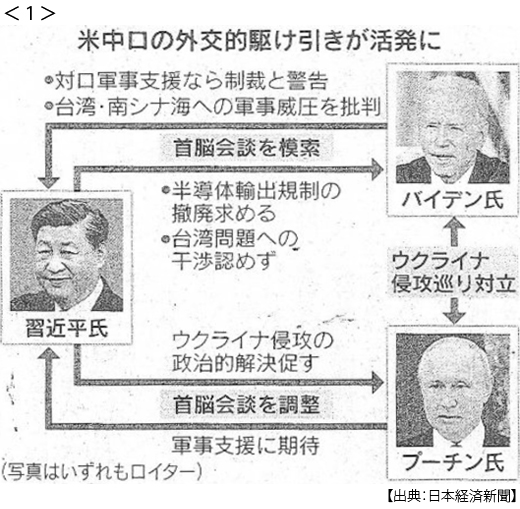

- ・中国外交、米ロ両にらみ 今秋首脳会談巡り駆け引き <1>

- ・カナダ国内で印シーク教独立指導者6月死亡「殺害にインド関与」トルドー首相

- 外交官追放 インドも対抗措置

- ・「侵略者倒すために団結を」ウクライナ大統領 国連総会で演説

- ・家計の金融資産2115兆円 最高を大幅更新(前年同期比4.6%増) 現預金が52.8%

-

09/21

- ・訪日中国人、戻り鈍く 8月、コロナ前の36%止まり 全体は215万人、85%回復

- ・対中輸出、8月1割減の1.43兆円 3ヶ月連続1割減 食料品は41%減の141億円

- ・米イスラエル首脳会談 ネタニヤフ政権の司法改革不満 サウジとの関係改善意欲

- ・イギリス脱ガソリン車2030年から35年に延期 スナク首相「現実的な手法に」

- ・旧ソ連、紛争再燃の火種 アゼルバイジャン、アルメニアとの係争地で軍事行動

- 停戦は合意 ロシアの影響力低下

- ・FRB(米連邦準備理事会)、FOMC(連邦公開市場委員会、20日)で金利据え置き

- 2会合連続据え置きも年内追加利上げ見込む 遠のく利下げ転換 インフレ懸念拭えず

-

09/22

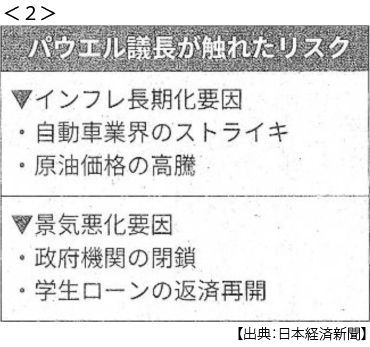

- ・「強すぎる米経済」に死角 FRB、守備範囲外のリスク列挙 <2>

- ストや原油高を警戒 市場、楽観シナリオを修正 世界で株下落

- ・円の実力(実質実効為替レート)過去最低 8月 円安響き1970年を下回る

- ・消費者物価3.1%上昇 8月 12ヶ月連続3%以上 伸び率高止まり

- ・穀物輸入巡り対立激化 ウクライナ、輸入制限に「ロシア手助け」非難

- ポーランド首相、武器支援停止に言及

- ・米、ウクライナ汚職検証 共和党の支援慎重論に対処

-

09/23

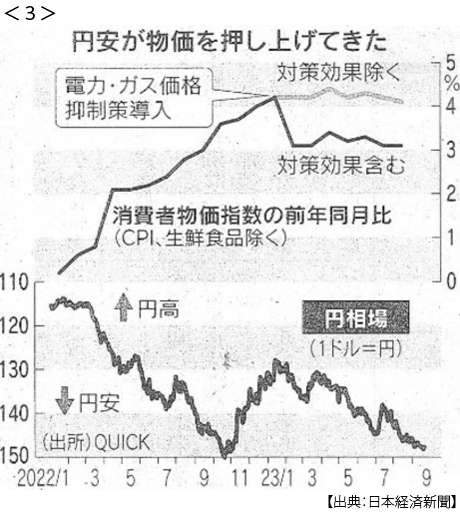

- ・日銀、金融政策維持 総裁、早期修正観測にけん制「到底決め打ちできず」<3>

- 円安など不確定要素 賃上げ見極め

- ・サービス価格、上昇鮮明 2ヶ月連続2%超え 8月、30年ぶり <4>

- 宿泊、運輸・運送など人手不足が押し上げ

- ・米、ウクライナ支援に壁 下院共和党、歳出増に反発 ねじれ議会、政府閉鎖が影

-

09/24

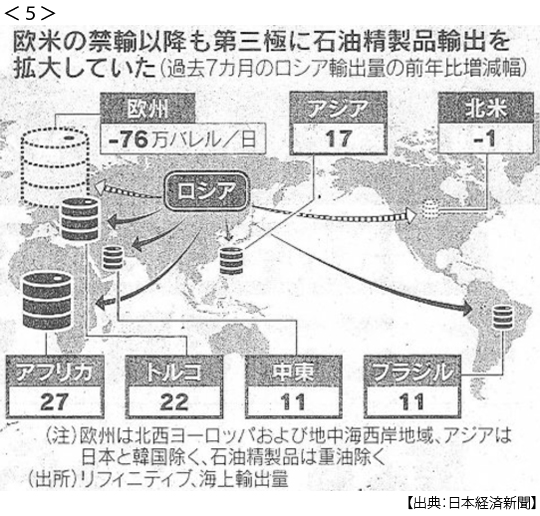

- ・ロシア産エネ続く影響力 石油輸出、アフリカなどへ3倍 <5>

- 軽油、輸出停止で価格急騰 原油100ドル台視野 経済制裁に限界

-

09/25

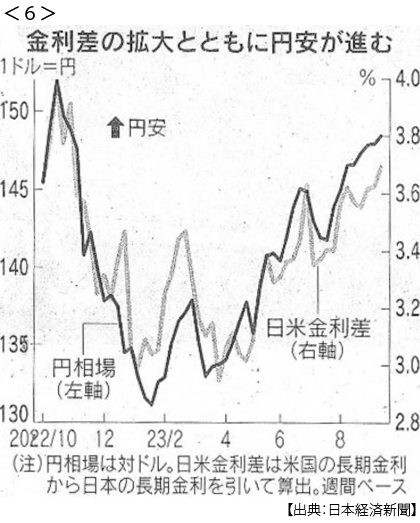

- ・消えぬ円安圧力 強まる介入警戒 日米金利差、10ヶ月ぶり高水準 <6>

-

09/26

- ・日産、30年に欧州全EV化 新車販売 規制に前倒し対応

- ・中国EV勢、欧州生産拡大 EU、中国政府補助金に批判

- ・米国債 格下げ圧力 政府機関閉鎖なら ムーディーズ警告

- 円安が加速、一時148年後半