今週のポイント解説 10/18~10/24

奇才イーロン・マスクが揺らす世界

偽情報と言論の自由

10月10日、EUがイスラエルとハマスの衝突を巡ってX(旧ツイッター)会長のイーロン・マスク氏に24時間以内の偽情報対策を要請しました。Xが偽情報拡散に使われていると指摘しています。前々回の授業でこの記事を取り上げたときぼくは、「マスクさんにしたら言論の自由ってことなんですよね」とコメントしたことで、その授業の課題には2人に1人の学生がこの問題にリアクションして、フェイクニュースと言論の自由について意見を述べていました。貴重な機会になったと思います。でもこの問題、じつはもう少し掘り下げて考えてみるべきことかもしれません。

その前に後日談。10月27日付日本経済新聞によると、この問題についてEUとXは激しく対立しているようです。EUはXが拡散する偽情報によって憎悪とテロを助長しているとして巨額の罰金を示唆していることに対して、マスク氏はそれならEUからの撤退も検討するといった具合です。

ぼくはイーロン・マスクさんを信用していない

イーロン・マスクさん、総資産35兆円だとか25兆円だとか、持ち株の株価で金額は変わりますが、世界一の大金持ちです。PayPalを設立し、その売却資金でテスラ自動車を買収し、宇宙旅行を計画するスペースXを設立して、1年前にはツイッターを買収しました。悪い人だとか嫌いだとかいうのではなく、ぼくはイーロン・マスクさんを信用していません。

「この人、いかがわしいな」と思ったのは2018年4月のエイプリルフールで「残念ながらテスラは完全に経営破綻してしまった」とツイートした頃からです。悪い冗談にもほどがあります。マスクさん、これに懲りずにテスラ自社株を買って株式を非公開にするとツイートしたのです。さすがにこれはジョークで済まない、株価操作ではないかと裁判になりました。ぼくはもう信用しなくなりましたが、2021年には当時流行っていた通話アプリのClubhouseでビットコインを買うと言って、念入りにツイッターのプロフィールページに「#bitcoin」を使用してまでして、多くの若者を惑わしました。

天才であることは間違いないようです。しかしその才能を顕示したい欲望を抑えられないようです。予想外のことをしてみんなを驚かすことも大好きなようです。だからここでは異能という意味も含めて、マスクさんを「奇才」と呼ぶのです。

ツイッターと言論の自由

そのマスクさんがツイッターを買収した理由として挙げたのが「言論の自由」でした。なにが言論の自由かといえば、ツイッターがトランプ前大統領のアカウントを凍結したことを批判しています。よくわからないのですが、マスクさんがトランプさん支持とも言えません。民主党支持者だったという記事も見たことがあります。

学生のみなさんのほうがよくご存じのように、ツイッターは匿名を含む情報発信の拡散能力で広く支持されました。それだけに問題も多く指摘され、ツイッターは不適切な投稿(暴力、ヘイト、児童ポルノなど)やフェイクニュースの監視・削除に注力するようになります。トランプさんアカウント凍結はその一環でした。

ぼくはマスクさんを信用していませんから、ツイッター買収が言論の自由を守るためという理由も信用していません。というか、その言論の自由とマスクさんの利益について、うがった見方をしています。「あぁやっぱり」と思ったのはマスクさん、ツイッター買収以降に従業員の8割に当たる6000人以上を解雇していたのです。

リツイートで拡散させる技術も、お好みの情報を便利に(偏って)提示する技術も、一度確立させればあとは改良次第なのですが、一方不適切コンテンツとか偽情報の監視・削除には持続的コストがかかります。利用者が増えれば増えるほどコストは高くなり、そのコストはおもに人件費です。

だからぼくは、マスクさんにとってツイッターにおける言論の自由とは、コスト削減なんだろうなと見ていました。そしてトランプさんのアカウント凍結解除で注目を集め、かつコスト削減を正当化したのだろうと。あの奇才をこの凡才が見たのでした。

しかしパレスチナ情勢が緊迫する中、偽情報で憎悪を刺激して対立を激化させることは罪が深いと思います。ぼくはEUの判断を支持します。日本では分かりにくいかもしれませんが、偽情報拡散はヨーロッパにおける対立と分断、ヘイトとテロの火薬庫ですから。

マスクさんは「日本は素晴らしい」と言っている

学生のみなさんの多くは何らかの用途でツイッターを利用していると思います。Facebook(メタ)を使っている学生はとても少ないと聞きます。ぼくはFacebookをまだ使っていますが(なかなか会えない知人の近況やかれらが提供してくれる知識が助かるからです)、ツイッターはそのマスクさんに買収されてから使わなくなりました。これは世代の違いみたいなこともありそうです。しかし、世界市場はそうでもありません。

Facebookの利用者は世界で30億人近くだと言われていますが、ツイッター利用者はその6分の1の5億人台だということです。そしてそのツイッター利用者の大部分がアメリカと日本なのです。なぜ世界ではFacebookなのでしょう。その理由のひとつが「実名原則」だからです。情報ツールとして、それは大切なポイントなのです。反対に日本の若者がツイッターを利用する理由のひとつが「匿名」だからだと言われています。

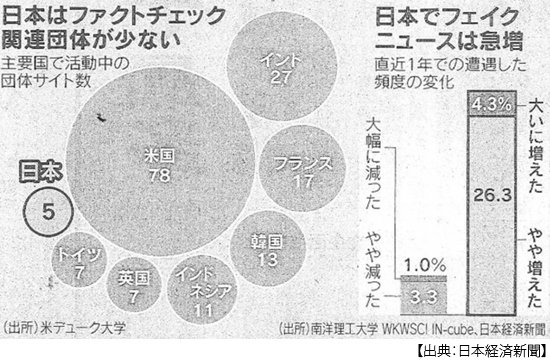

日本はファクトチェックに対する関心が低いという記事があります。6月4日付日本経済新聞「偽ニュースに弱い日本」です。日本でファクトチェック関連サイトは5つのみ、アメリカの78サイトなど主要国で大幅に少なく、しかもそのファクトチェックサイトの利用法を知っている割合も19%で、これは首位ベトナムの81%、9位韓国の34%に遠く及ばないということです。

だからマスクさんは「日本は素晴らしい」と褒めているのです。主要市場の日本では偽情報のリスクより匿名性の利便性が支持されている。だから少しずつ課金を増やしても、利用を止めることはないだろうというマーケティングです。なるほど、人権やプライバシーに厳しいEUなんて撤退しても平気、日本があるさ、という経営戦略なのでしょう。

イーロン・マスクが描く未来

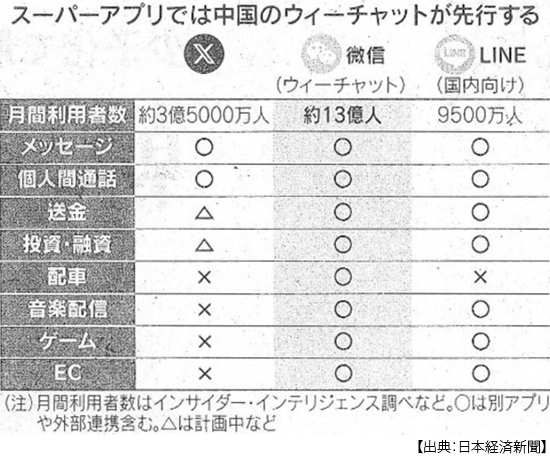

それにしてもマスクさんは、どうして6兆円以上も遣ってツイッターを買収したのでしょうか。「言論の自由」のため?いやぼくは信用していません。マスクさんはテスラ、スペースXの経営者です。10月29日付日本経済新聞では、「X」に社名変更されたツイッターをスーパーアプリ、つまり万能アプリに育てようとしているといいます。メッセージ送信だけなら興味がなかったでしょう。例えば中国の「ウィーチャット」のように、音楽配信やゲームはもちろん送金、融資、投資などの金融や自動車配車にいたる、すべてのものがインターネットで繋がる世界を構想しているというのです。

そうなると「偽情報」管理などで足踏みしたくないのでしょうね。今年の7月にもテスラ株が急落(10%)したことがありました。マスクさんが「テスラの利益率低下は重視していない」とツイート(X)したからですが、マスクさんはテスラをたくさん売ることより将来の自動運転技術に投資したいのです。

マスクさんの構想は世界を揺らします。例えばロシアがウクライナに侵攻したとき、ウクライナでは大規模な通信障害が起こりました。プーチンさんは、この通信障害によってウクライナの抵抗は最小限になると思っていたと思います。ところがマスクさんが、スペースXの通信衛星網「スターリング」を無償で提供したのです。ウクライナの軍事力はもちろんのこと、世界への情報発信力が支えられました。本当にありがたいことです。

ただ、9月に発売されたマスクさんの「自伝」のなかで、マスクさんは昨年ウクライナがクリミアのロシア艦隊を奇襲攻撃しようとしたときに「スターリング」の接続を切断したというのです。ロシアが報復として核使用することを恐れたからだと書いているといいます(アメリカCNN)。だとしたらつまり、国防の最高レベルの判断を、マスクさん個人が決定したということです。ぼくは怖くなりました。

社会のIT化が加速する中で、天才的な技術者が世界的に影響力をもつ企業の経営判断を兼ねるようになってきました。天才的な技術者はおおむね、常識にとらわれない、既存の秩序を変えるイノベーション志向が強く、他人と協調することに関心がない。ぼくの偏見でしょうか。マスクさんに限らず、そうした奇才がこれからも世界を揺らすでしょう。

ここまで書いて気がついたのは、ぼくはマスクさんを信用していないというよりも、AIが創り出す魅力的な未来というものをあまり信用していないのかな、ということでした。

日誌資料

-

10/18

- ・米大統領、イスラエルへ 大統領選挙にらみ米世論に配慮 中東政策、争点に浮上

- ・テロ、憎悪犯罪 世界で多発 中東情勢が波及 欧米では殺傷事件相次ぐ

- ・ガザ病院爆発500人死亡か イスラエル、空爆否定 米大統領、ヨルダン訪問を延期

- ・「一帯一路」首脳会議が開幕(17日、北京)スリランカ債務再編合意 <1>

- 「債務の罠」批判かわす

- ・米下院議長、選出できず 初回投票、共和党分裂で

- ・米、半導体輸出の規制強化 対中迂回ルート封じへ 海外子会社人も対象拡大

- ・シュルツ独首相「紛争拡大回避を」イスラエルで首脳会談

- EU、紛争回避へ協調 臨時首脳会談 トルコ、2国共存訴え「保証国制度」提案

-

10/19

- ・「デジタル・ユーロ」導入準備 ルール策定など 欧州中銀、来月から

- ・一帯一路10年 軌道修正 習氏演説「量から質へ」 参加国、薄れる期待

- ・米金利、続く乱高下 3月金融不安以来 損失確定売りで変動拡大

- ・貿易赤字75%縮小 4~9月2.7兆円 輸出最高、車けん引

- ・「ガザ戦闘中断」決議案否決 国連安保理、米国が拒否権発動 「自衛権に言及なし」

-

10/20

- ・アラブ、米への不満募る 「イスラエル偏重」病院爆発で噴出

- ・米大統領、対イスラエル・ウクライナ支援「不可欠」 追加予算、議会に要請へ

- ・消費者物価2.8%上昇 9月 13ヶ月ぶり3%下回る

- ・中国、政策金利据え置き 2ヶ月連続 景気持ち直しの兆し

-

10/21

- ・所得減税 遠のく財政再建 首相指示、「定額」を検討 自民税調会長「1年が常識」

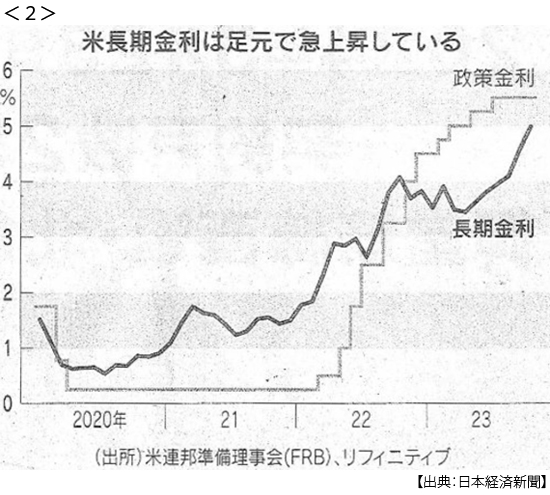

- ・米利上げ、次回見送り公算 FRB議長「慎重に進める」 <2>

- 「終結」には温度差も 米長期金利、16年ぶり5%

- ・ASEAN・中東6ヵ国首脳会議 立場超えガザ停戦訴え

- ・米下院議長選 共和党振りだし 保守強硬派候補を除外

- ・ハマス、米人質2人解放 「人道的理由」カタール仲介

-

10/22

- ・パレスチナ衝突2週間 「法の支配」言及避ける日本 米とアラブ諸国両にらみ

-

10/23

- ・イスラエル「空爆強化」 ガザ北部 支援物資はなお不十分

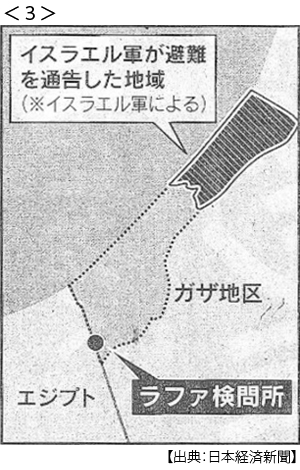

- ・エジプト、ガザ住民を拒否 ラファ検問所から受け入れず <3>

- 治安・経済の悪化を警戒 シシ大統領「パレスチナ国家樹立」強調

- ・米欧、紛争拡大阻止へ協力 6ヵ国首脳 中東緊迫で電話協議

- ・ブリンケン米国務長官、停戦に否定的 イスラエル・ハマス「同じ事態繰り返す」

- オースティン米国防長官 ガザ地上侵攻「難しい作戦」

-

10/24

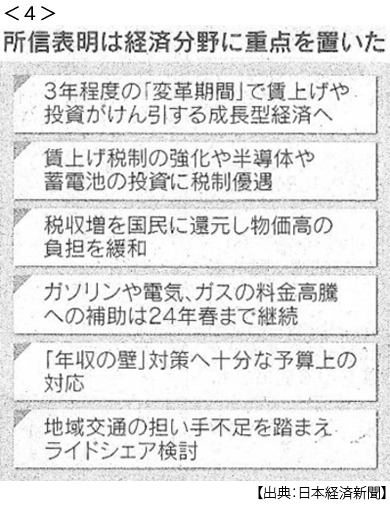

- ・首相所信表明演説 成長へ3年で変革 減税・給付に時限措置 <4>

- 誰のための経済対策か 財源の裏付け欠く

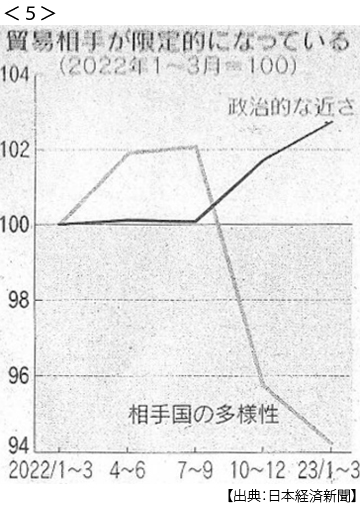

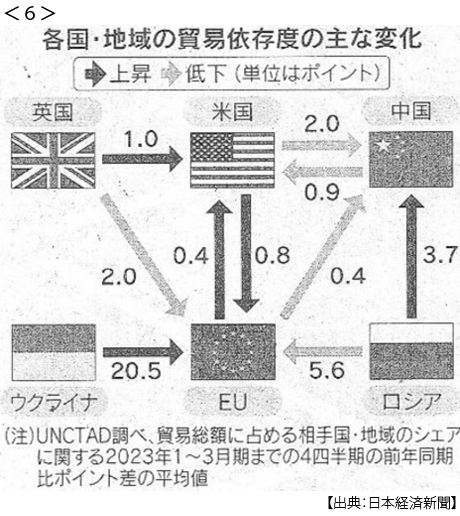

- ・世界貿易 深まる分断 相手国の多様性、指数低下鮮明 <5> <6>