今週のポイント解説 06/21~06/27

落日のG7

少し前の話題になるが、6月14~15日にイタリア南部のファサーノでG7サミット(主要7ヵ国首脳会談)が開かれていた。それが、このブログでもあるいは授業の時事問題コーナーでも、そのニュースに一瞥をくれたかどうかという扱いになってしまっている。

もちろんトランプ政権のときのG7は首脳宣言の採択すらできなかったのだから、あちこちで不要論が噴出していた。とはいえバイデン政権になってG7は、「民主主義の結束」の中心軸として復権したかのように扱われるはずだった。ところが前回2023年5月広島で開かれたG7サミットについてぼくは、「いったい何を話して、なにを決めたのか、(中略)注目に値するような内容はなかったような」と、身も蓋もない言い方をしている(⇒ポイント解説№351)。

そうだとしても、他でもない、主要国の首脳たちが一堂に会するG7サミットだ。それが一瞥をくれたかどうかの扱いとなっていること自体、それこそ時事問題なのだと考え直した。だから改めて関心を示そうと思う。じつは少し意地悪な関心はあって、というのもそこに集まった首脳たちの支持率の低さったらないのだ。一度平均値でも取ってみようとか思いついたのだが、面倒だ。でも40%を割るという推定には自信がある。

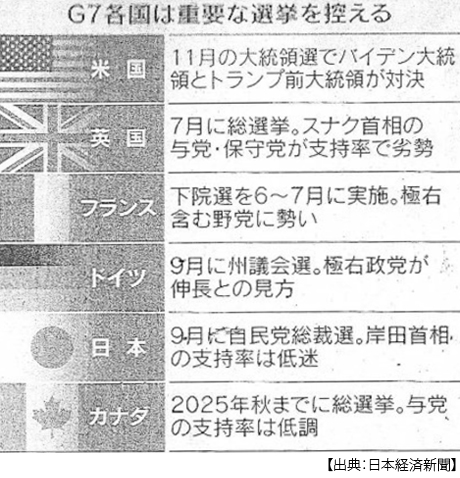

さて、ただでさえ支持率がとても低い首脳たちが、来年もその地位に残れるかどうかの瀬戸際にいる。7月にはイギリスとフランスで総選挙があって、スナク氏もマクロン氏も勝ち目がないと見られている。11月にはアメリカ大統領選挙だ。9月にはドイツで州議会選挙があり日本では自民党総裁選があるが、ショルツ首相と岸田首相はともに与党が選挙で議席を大幅に失う最大要因とされている。現時点では、すでにスナク氏が退場した。

この支持率が低い首脳たちですら、G7サミットにあまり関心がないのだ。おそらく議長国イタリアのメローニ氏以外は、G7サミットで何を決めようとも自身の支持率回復には役立たないことを知っているからだ。あるいは何かを決めればさらに支持率を下げる恐れもある。だからというか、サミット前に開催されるG7財務相・中央銀行総裁会議では、懸案だった巨大テック企業を対象としたデジタル課税や、とくにフランスが力を入れている富裕層課税強化などについて参加国の利害が調整できず、サミットではそれに触れることもなかった。

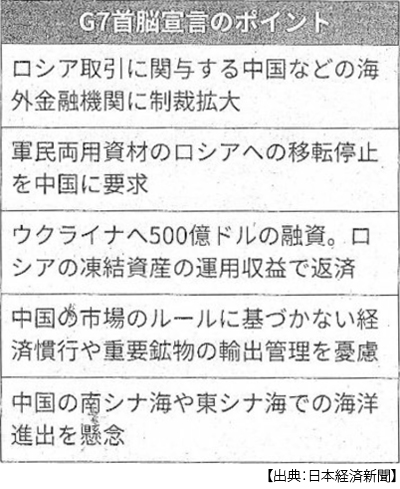

そこで自分たちで決められる自分たち内部のことは棚上げにして、自分たちでは決められない「外」への対応に焦点を当てたのだろう。その目玉がロシアの資産凍結によるウクライナ支援と、中国を名指しした対ロ支援の金融機関への制裁対象拡大だった。

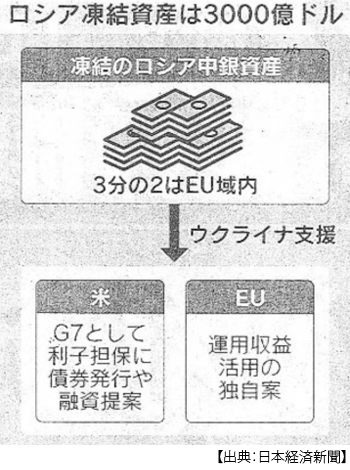

さてそのロシアの資産凍結によるウクライナ支援だが、その前提として重要なことは、いつの間にか、さもそれが当たり前かのように、ウクライナ支援は「貸し付け」になったことだ。それも米英などがウクライナ支援基金に融資し、それを凍結したロシア資産の運用収益で返済するという借り手と貸し手が不明瞭な貸し付けだ。5月のG7財務相・中央銀行総裁会議でアメリカから提案され、資産凍結などは国際法に抵触する恐れがあると指摘されながら、「とりあえずその方向で」と合意形成を優先したと報じられていた(5月26日付日本経済新聞)。その制度や手続きは継続議論とされていたのだが、このG7サミットまでに課題が整理されたとは思えない。

ウクライナ支援は、バイデン政権の言う「民主主義の結束」の大前提だ。しかし、アメリカ大統領選挙前に対ウクライナ支援資金を確保しておきたいという模索は、具体化されなかったということだ。しかもバイデン氏は、G7サミットに続いてスイスで開催されたウクライナが提唱する和平案を話し合う「世界平和サミット」への出席を見送った。その欠席理由は、大統領選挙の資金集めの会合に出席するためだという。

そんなG7サミットに追随するのは、韓国やオーストラリアなど一部のごく少数のアメリカ同盟国だけだろう。実際にその「世界平和サミット」の共同声明も、インドやサウジアラビア、南ア、インドネシア、メキシコなど10ヵ国超が賛同せず、棄権にまわった。この会合では、ロシア軍の全面撤退やウクライナ領土の回復といった基本的なことすら討議の対象から外し、しかも共同声明には「核兵器による威嚇や使用」についてロシア名指しも避けているのだ。それでも主要な新興国には賛同されなかった。そして、繰り返しになるが、バイデン氏はこれを欠席して選挙資金集めを優先したのだ。ぼくはこの顛末まで含めて、今回のG7サミットを評価しなくてはならないと思う。

「落日」と形容するならば、かつてG7は太陽だったのかという問いに答えなくてはならなくなるから、じつは迷っていた。しかしかつて先進5ヵ国と自称したこの枠組は、世界のGDPの7割近くを占めていた。G7になって1990年代には50%に、そして今は30%を割っている。反対に新興国の代表扱いを受けているBRICSが、2025年には5ヵ国合計で30%に達すると見られている。

そこで、はたと気がつくのだ。G7には「主要国首脳会議」という但し書きが必ず入る。しかし、中国もインドも入っていないのに主要国(Major)と名乗り、そもそもサミット(summit)という上から目線。そんな首脳たちの集まりが何を言おうと、それがどれだけ世界で共感が広がるのだろうか。むしろ世界で広がっているのは、ガザ侵攻を止めないイスラエルに肩入れするかれらG7に対する不信感なのだ。

そのBRICSだが、G7サミットに先行して6月10~11日にロシアで(2024年はロシアが議長国)外相会議が開かれていた。今年、イランやアラブ首長国連邦がメンバーに加わり、外相会議にはタイやトルコも参加した。7月3日からはカザフスタンで上海協力機構(SCO)首脳会談も開かれた。2025年の議長国は中国だ。昨年イランが、今回はベラルーシが正式に加盟した。

そんなBRICSやSCOに中身はあるのか、いや中身はまるで見えない、しかし容器はある、そして事実、その容器は拡大している。なぜかれらはそこに集まるのだろう。それはG7サミット空洞化の反射なのだろう。それが世界の多極化に向かうのかどうかはまだわからないが、世界が無極化しているという現象のひとつであることは間違いなさそうだ。

はたしてG7という7ヵ国首脳たちはまだ、わが国は主要国でありわれこそはサミットだと思っているのだろうか。そもそもこうして集まる意義を、感じているのだろうか。かれらの目に映る風景は、やはり落日なのではないだろうか。もう再び昇ることのないかもしれない、落日だ。

日誌資料

-

06/21

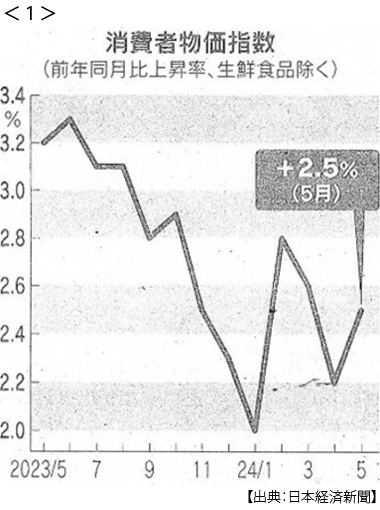

- ・消費者物価2.5%上昇 5月、電気代プラスに <1>

- ・米、日本の為替政策「監視リスト」 経常黒字拡大で再指定

- ・プーチン氏 ベトナム首脳と会談(20日、ハノイ)「中国頼み」払拭狙う

- ロシア貿易総額に占める対中比率34% ベトナムが過去30年で調達した武器の8割がロシア製

-

06/22

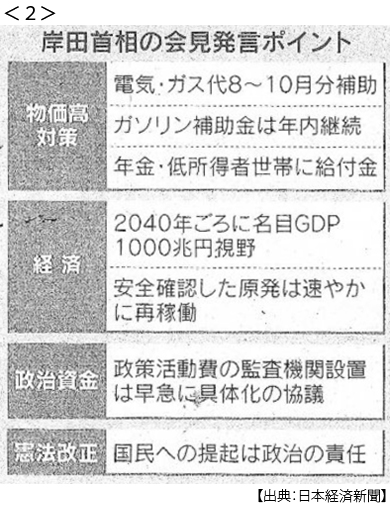

- ・電機・ガス8~10月補助 首相 物価高対策を検討 年金受給者に給付金

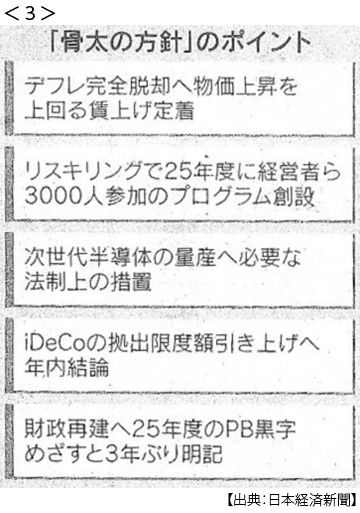

- ・経済財政政策基本方針(骨太の方針)閣議決定 歳出改革一貫性欠く <2><3>

- ・円一段安、159円後半 米景況感上振れ ドル買い

- ・アップル、生成AI欧州に提供延期 規正法受け方針 年内断念

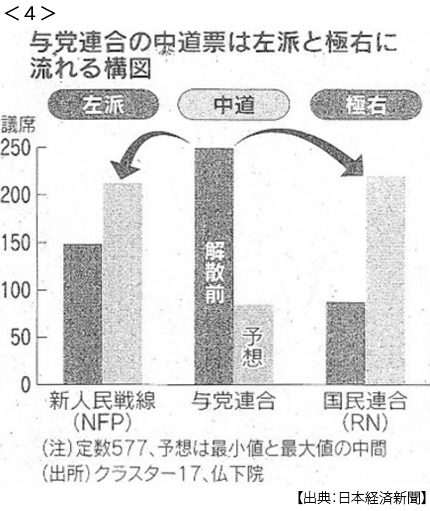

- ・仏下院選、極右・左派に勢い マクロン氏中道与党、議席激減か <4>

- 30日初回投票 「賭け」の解散 焦り募る

-

06/23

- ・中国大卒、内定5割切る 6月卒業 ITや不動産、採用抑制 失業率上昇も

-

06/24

- ・中国、金融危機防ぐ新基金 経営難なら資本注入 不動産不況の飛び火警戒

- ・EU、日韓と安保・防衛で新枠組み 装備品の研究開発視野

- ・グリーン水素、工場燃料に 脱炭素支援 東電が供給事業 サントリーなど導入

-

06/25

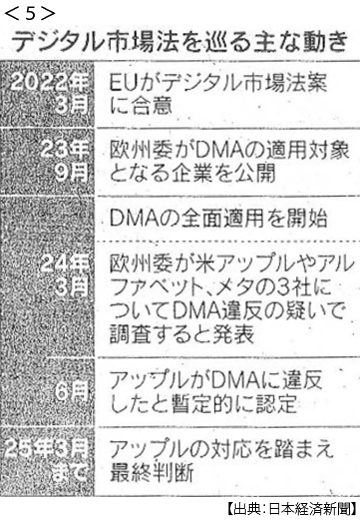

- ・EU、アップルの違反認定 巨大IT規制新法初適用 反論機会提示 <5>

- 競争促進と利便性両立のかじ取り難しく

- ・「ロ朝同盟」中国が警戒感 核実験再開なら秩序崩しかねず

-

06/26

- ・「マイクロソフト、競争法違反」 EU、Microsoft365チームズ組み合わせ巡り見解

-

06/27

- ・米EV減速 再編の引き金 VW、リヴィアンに8000億円出資 苦境打開へ共闘

- 脱中国政策裏目に 電池など供給網切り替え、新興企業圧迫

- ・「超正統派」の徴兵求める イスラエル最高裁 極右の反発必至

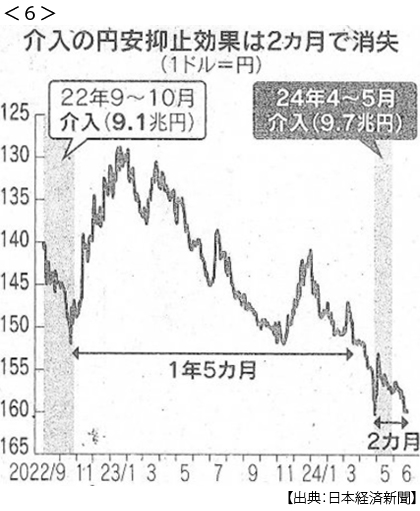

- ・円下落、一時160円80銭 37年半ぶり安値 介入効果2ヶ月で消失 <6>

- 政府が助長、動けぬ日銀 物価高対策、円安促す 対ユーロで最安値更新

- ・家計の金融資産最大 3月末 2199兆円、株高で含み益増 現預金が50%超

- ・アマゾン2兆ドル突破 時価総額、世界6社目

- ・キャタピラー投資を中止 ノルウェー年金 「ガザ侵攻に加担」

- ・日韓、供給網を強化 水素やアンモニア 利用先開拓へ