今週のポイント解説 12/14~12/29

適温相場

ゴルディロックス・エコノミー

ちょうど5年前、このブログで書いた「適温経済なんて続かない」(⇒ポイント解説№130)、その書き出しをそのままコピペします。そんなことをする理由は、あとで言います。

“昨年あたりから「適温経済」とか「適温相場」という言葉を目にすることが増えた。雇用は改善しているのだが、インフレにならない、かといってデフレでもない。熱くもなければ冷たくもない、そんな経済状態を表している。この適温経済、英語ではゴルディロックス・エコノミーという。ゴルディロックス(Goldilocks)とはイギリスの童話「3匹のくま」の主人公である少女の名前だ。ゴルディロックスは留守中の3匹のクマの家に迷い込み、そこで熱くもなく冷たくもない、ちょうどよい温度のスープを勝手に飲んでしまった。すると眠たくなったのだが、また硬くもなく柔ら過ぎるでもない、ちょうどよい硬さのベッドがあったものだから、そこで寝てしまった。そこに3匹のクマが帰ってきた。怒ったクマたちはゴルディロックスを痛い目にあわせた、という話だ。いったい誰がこの童話を経済表現に持ち込んだのだろう。それは知らないが、大切なことは他にこの「適温」状態を表す適切な言葉が経済学にはないということだ。なぜだろう。そのような状態が例外的であり、かつ一時的だからだろう。ところでぼくは、この言葉が気に入っている。なぜなら、ちょうどよい温度のスープがなければ、ちょうどよい硬さのベッドがなかったら、ゴルディロックスは痛い目にあわずに済んだのだ。”

この「適温相場」という言葉が今また経済記事に踊るようになっています。当時も今も“Goldilocks(just-right economy)”という注釈を付けてくれている記事もあります。でも、なにが「ちょうどよい」のか、当時と今とはかなり違います。当時は「低インフレ・低金利」のもとで好景気が持続する状態を意味していました。またNY株価の変動率は異例の穏やかさで、緩やかに右肩上がりという心地よさでした。

さて、結論が当時と今と同じか、つまりゴルディロックスがこれから先に痛い目にあうかどうかはわかりません。当時は、とても痛い目にあいました。2018年2月2日から5日にかけてNY株価はリーマンショック直後以来の大幅下落を記録しました。6日の日経平均は一時1500円超下落し、この時点で日米の株式時価総額は1月末比で約300兆円も吹き飛んだのです。

当時のゴルディロックス崩壊の理由は、トランプ政権が「ちょうどよい温度のスープ」を減税と公共投資で過熱し、スープが煮立ったからでした。支持率が30%台に落ち込んでいたトランプ政権が、やはり11月の中間選挙に向けて景気刺激策を連発してスープを過熱したのです。これは童話「3匹のくま」より、はるかに教訓的なお話です。

適温相場ではなく楽観相場と呼ぶべき

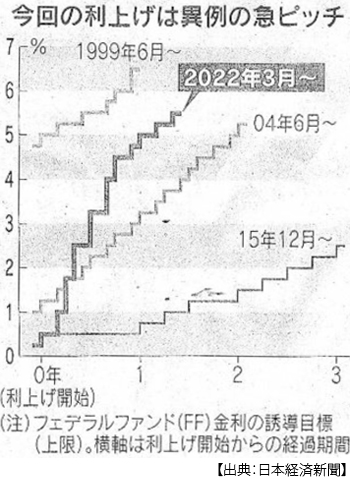

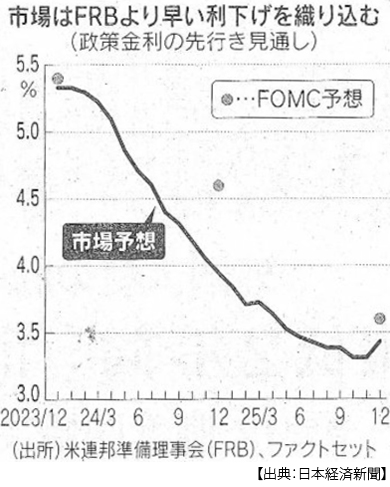

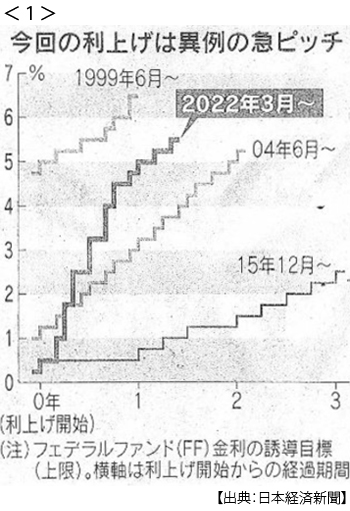

12月13日の米連邦公開市場委員会(FOMC)後に記者会見したFRBのパウエル議長が、委員会で「利下げの時期」について議論したと語りました。これで2022年3月から始まり、異例の急ピッチで進められた利上げは、今年7月の会合を最後に事実上終結したとマーケットは確信しました。この日発表された経済見通しによると、FOMC参加者は2024年に3回の利下げを予想していますが、マーケットは3月に利下げが始まり、年末までに計6回の利下げを織り込むようになります。欧州中銀(ECB)も14日の理事会で政策金利を2会合連続で据え置きを決定、同日イングランド銀行も3会合連続の金利据え置きを発表しました。

15日の米債券市場では長期金利の指標となる10年債利回りが急低下して4%を割り、米金利は世界の金利の起点となっていますから、これが海外に波及していきます。これまで投資家たちの大半は高金利によるアメリカの景気後退入りを予想していましたし、追加利上げを警戒していましたが、これで一気に解放されます。NY株は3日連続で史上最高値を更新するようになります。このアメリカの株高がまた世界の株高をけん引します。

ちょっとおかしいと思いませんか。アメリカの短期金利はまだ5%台にあります。利下げをしたわけでもありません。インフレもピークアウトしたとはいえ、FRBの物価上昇率目標(2%)よりまだまだ高いのです。ですから現状の金融政策はまだ「引締め」です。それが金融緩和時のようなリスク・オンに一気に転換しているのです。

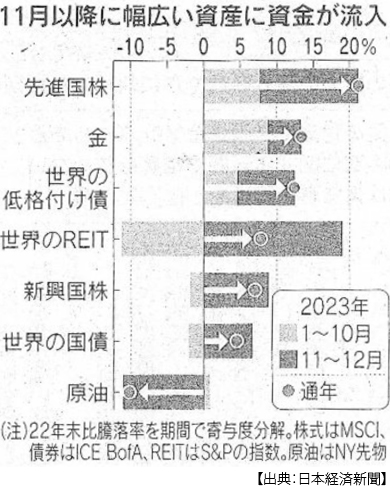

投資家たちは、景気が拡大しながらインフレが抑制されることでゴルディロックスが、「適温経済」がやってくると見て、先進国株式だけでなく新興国株も不動産投資信託も低格付けの債券も、なんなら金もビットコインも、そう「全部買い」なのです。

適温経済=軟着陸できるのか

軟着陸、つまりアメリカ経済が景気拡大を維持しながらインフレを沈静化できてはじめて、それを適温経済と呼ぶことも許されるでしょう。ところで現在のアメリカのインフレは、人手不足による賃金の上昇が主因で、それはとくにサービス部門で顕著に現れています。サービス価格のインフレはモノのインフレより粘着力が強いと言われます。金融引締めの効果が出るまで時間がかかるからです。だからといって、人手不足が解消し、それが失業率上昇に転じて賃金が下がってインフレが収まっても、それは景気後退を意味します。

2023年後半にアメリカ経済が景気拡大しながらインフレがピークアウトした要因のひとつとして、女性と移民の労働参加が増えたことによって、失業が増えずに賃金が抑えられたことがあげられています(12月27日付日本経済新聞)。しかしこの「援軍」が持続するかどうかは不透明です。11月の大統領選挙に向けて、トランプ氏や共和党は移民排斥の声を強めるでしょうし、移民対策がウクライナ支援のバーターにされている状況でバイデン政権が移民受け入れをさらに緩和することも考えにくい状況です。

サービス価格が高止まりし、なにかのきっかけで(例えば地政学的リスク)モノ、エネルギー価格が反騰すれば、また株価高騰の資産効果で消費が刺激されれば、利上げが追加されないとも限らないのです。また、それでも大幅な利下げに踏み込めば、インフレが再燃するという最悪のシナリオがありうることを、誰も否定できないのです。

複数均衡

経済学は、金融市場は需要と供給の単一均衡ではなく、「良い均衡」と「悪い均衡」という複数均衡が存在すると説明しています。簡単に言えば、金融市場が安定しているとみんなが信用している状態の均衡と、その反対に広く信用不安が生じた場合の均衡です。

最近の楽観相場は、「強気の均衡」と言うことができます。投資家たちは他のみんなと同じ行動を取りたがります。ましてやAIプログラムが仕切る相場ですから、そこにはほぼほぼ同じアルゴリズムが組み込まれています。そしてそれらは世界的なネットワークで繋がっています。するとなにかのきっかけで、それまでの「強気の均衡」が一気に「弱気の均衡」にジャンプすることがあって、それが現代の金融危機の特徴のひとつです。

金融市場に限らず、ぼくたちの日常生活のなかでも不安と期待が入り交じっていますよね。明日の朝、目が覚めたときに不安を覚えるか期待が大きいかなどわかりませんし、ましてや他人の気持ちなんかわかりません。ただ「過剰な期待」は「過剰な不安」に転じやすいという経験は誰にでもありますよね。オリンピック選手がよく口にする「期待と不安が半々ですね」というような「均衡」は、なかなか経験できるものではありません。

ぼくは「3匹のくま」という童話を知って、そこから学んだことがあります。ゴルディロックスは「ちょうどよい温度のスープ」があることはすなわち、クマたちがそう遠くに行かず、いつ帰ってきてもおかしくない証拠だと気づくべきだった、という教訓です。

今心配なことは、楽観相場「ちょうどよい温度のスープ」に大喜びしているマーケットが、政治がそれを冷まさないようにさらに過熱することを要求して、政治がそれに媚びることです。「適温」なのかどうかはスープの温度ではなく、市場参加者の思惑の温度なのだと思います。でもかれらはゴルディロックスと同じくクマ(ベア=弱気)が苦手です。そして政治家たちは、冷めたスープより熱々のスープのほうが票になることを知っているのです。

日誌資料

-

12/14

- ・化石燃料 10年で脱却加速 COP28、成果文書を採択

- ・米、ウクライナ支援に壁 ゼレンスキー氏、議会に直訴 共和「年内追加は不可能」

- ・中国優先ベトナムに迫る 習氏と首脳が会談 関係深化で合意

-

12/15

- ・米利上げ、事実上終結へ FRB、利下げ時期議論 欧州中銀も据え置き <1>

- 米利下げ見通しにズレ FRB3回、市場は6回 楽観相場に危うさ

- ・ウクライナ加盟交渉入り EU、首脳会議で合意

-

12/16

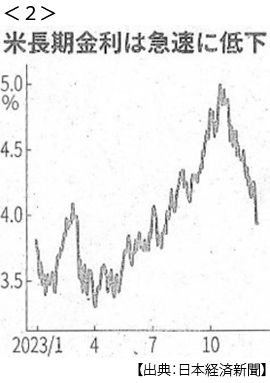

- ・米長期金利4%割れ 週間、3年9ヶ月ぶり下げ幅 NY株、7週連続上昇 <2>

- ・米財務長官「対話を優先」 来年の対中経済政策 議会の強硬派けん制

-

12/17

- ・「楽観相場」に傾く市場 インフレ再燃に危うさ 長期金利、主要国6割昨年末割れ

-

12/18

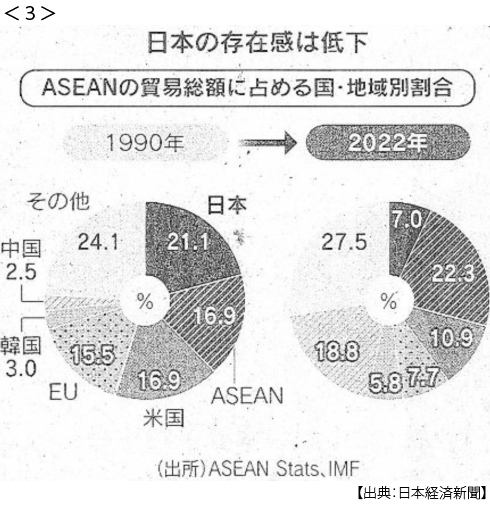

- ・日本ASEAN特別首脳会議 支援から対等な関係へ 脱炭素軸に「共創」 <3>

- ASEAN、日本に変革迫る 経済的な影響、低下鮮明 EV・供給網、中国が先行

- ・独EV補助金、1年早く停止 コロナ予算転用できず 電動化に失速懸念

-

12/19

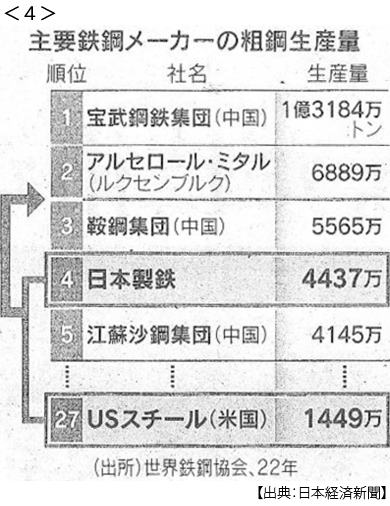

- ・日本製鉄、USスチール買収 2兆円 粗鋼世界3位に 日米で大型再編 <4>

-

12/20

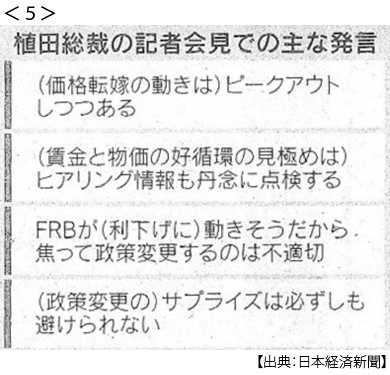

- ・日銀、緩和出口「なお見極め」総裁会見 マイナス金利解除、時期示さず <5>

- 金融政策を維持 賃上げを重視 米利上げ時期も影響

-

12/21

- ・適温相場、日本にも 日経平均2日で900円超上げ 米景気軟着陸の見方

- ・貿易赤字62%縮小 11月7769億円 資源高一服で輸入額減

- ・来年度予算112兆円 過去2番目 コロナ収束で予備費1兆円に圧縮 実質は増額

- 国民負担抑制進まず 社会保証費、来年度初の37兆円台

- ・NY株反落475ドル安 高値警戒感強まる

- ・ダイハツ、全工場停止 品質不正 国内再開めど立たず

-

12/22

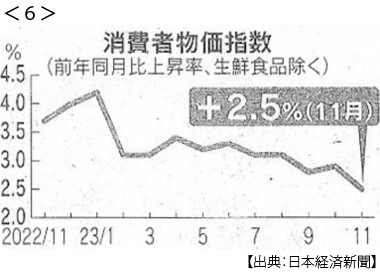

- ・消費者物価2.5%上昇 11月、2ヶ月連続伸び縮小 <6>

- ・保険証 来年12月廃止決定 政府 1年の経過措置 「マイナ保険証」へ

-

12/23

- ・紅海襲撃、輸送能力2割減 迂回で滞留時間大幅増 インフレ再燃に懸念

- ・OPECプラス綻び拡大 アンゴラ脱退 供給シェア最低に

-

12/24

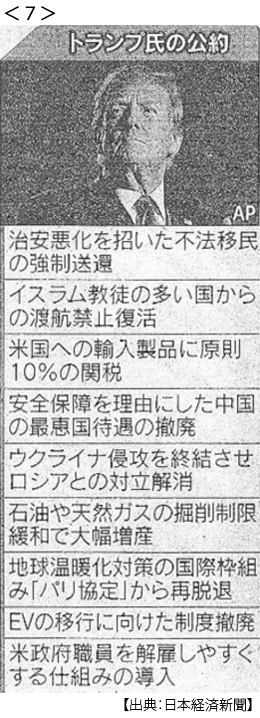

- ・トランプ氏「内向き」一段と 再選なら米政策転換 <7>

- 不法移民を強制送還 関税10% EV移行促す規制撤廃

-

12/25

- ・米、今年の法成立8割減 法律・決議30本 ねじれ議会、共和党内対立

- ・安倍派支配の後 移民解禁の余地生む 働き手確保、変化の兆し

-

12/27

- ・FRBに思わぬ「援軍」 女性・移民の労働参加、米景気支える

-

12/28

- ・NYタイムズ、オープンAIを提訴 「記事無断使用で損害」 マイクロソフトも

- ・ゼレンスキー氏とウクライナ軍トップに不協和音 「反攻失敗」追及か

-

12/29・

- 台湾、対中投資12%に激減 今年 ピーク時84% 米向け9倍、初の逆転