今週の時事雑感 01/11~01/23

アメリカ。化石燃料、そして兵器

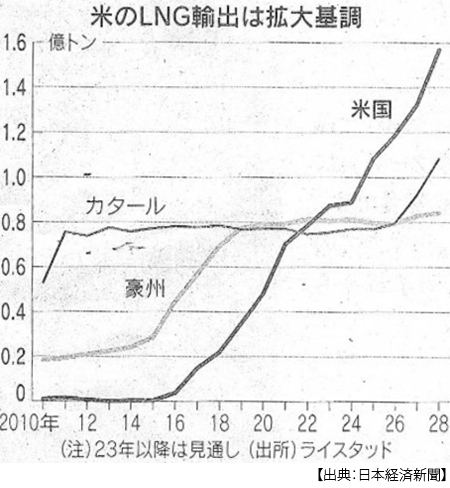

1月7日付日本経済新聞によれば、昨年アメリカの液化天然ガス(LNG)輸出が初めて首位となった。これからも他を大きく引き離す見通しだ。その輸出先の7割は欧州だ。ロシアのウクライナ侵攻前の2021年の対欧州比率はは3割程度にすぎなかった。EUはLNGの5割前後をロシアに依存していたが、侵攻に対する制裁を発動し、23年には前年比で6割近く減った。つまり欧州がロシアからの輸入を減らした代替としてアメリカから輸入を増やしているのだ。

輸入量だけではない。ロシアからはパイプラインを通じて送られ、いわばガス栓をひねれば供給される。しかしアメリカからの輸入はガスを液化し、タンカーで運び、貯蔵しなければならない。EUは脱炭素の優等生だから、温暖化ガス排出が比較的小さいLNGのエネルギー消費における比率が高い。この燃料価格の高騰が、欧州インフレの最大要素となった。

EU各国は物価高対策として財政支出を膨らませ、同時にウクライナ支援も増額させ、その支援額はアメリカと肩を並べる規模となっていく。一方アメリカの対ウクライナ支援は、トランプ派を中心とする共和党の反発にあって追加予算を計上できず、ついに底をつくようになってしまっている。

EUは、安定供給されていたロシアからのエネルギー輸入を断じ、高価で不安定なアメリカからのエネルギー輸入にシフトし、財政が圧迫されている。ウクライナに対する「支援疲れ」は、ロシアに対する「制裁疲れ」と裏表なのだ。

アメリカが対ロ制裁を呼びかけているのは欧州だけではない。制裁に参加した国々はロシアからの原油輸入を止めた。しかしロシア産原油は制裁に参加していない国々の輸入増によって賄われている。そうしたなかで、アメリカの原油生産量は過去最高を更新し続けている。米エネルギー情報局(EIA)によると、過去最高だった2023年から25年には日量で52万バレル増えて1344万バレルに達する見込みだ。それがどれだけの規模かわかりにくいが、例えば23年は、それまで過去最高だった19年より日量101万バレル増えたが、これは日本の輸入量の3~4割になるという。

アメリカはすでに世界最大の産油国だが、アメリカの原油生産量は少なくとも2025年まで増え続くという。バイデン政権は民主主義国家の結束を訴えるが、その同じクチで脱炭素も訴えていることを忘れてはいけない。

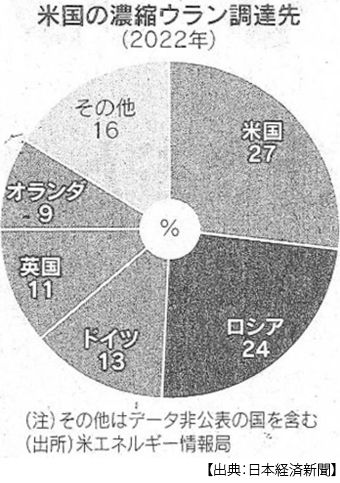

この上さらに、納得がいかないことがある。アメリカの原子力発電燃料の対ロシア依存だ。同じく米エネルギー情報局によると、2022年にアメリカが調達したウラン燃料の24%がロシアからの輸入だったという(1月10日付同上)。この依存率は、自国産の27%に次ぐものだ。アメリカの対ロ制裁のなかでウランは対象外なのだ(ちなみに日本は対ロ制裁のなかでLNGは対象外だ)。

同記事によると、米エネルギー省の報道担当官はロシアへの依存率を「今後20年間は平均17%に制限する」と表明しているという。制限だと?アメリカは発電量の18%を原発が占めている。だからウランの全面的な調達先の切り替えは困難だと認めているという。困難だと?それ以上の困難を欧州は耐え忍んでいる。もちろん新興国の困難は、耐え忍べる限度を超えている。

シェール革命によって、アメリカのエネルギー政策における中東の戦略的位置づけは大幅に低下した。かつての中東産原油への依存が、アメリカの中東和平の動機付だった。イランとは非妥協的に対立しても、アラブを敵に回してはいけない。そのアラブの大義はパレスチナ問題だった。石油に困らなくなったアメリカにとって、アラブの大義などどうでもよくなったようだ。アフガニスタンからも撤退し、中東駐留米軍も最小限に縮小する。

先にふれたアメリカのLNG輸出だが、それが本格化したのが2016年だった。シェール革命によって生産が急拡大した。その2016年にアメリカ政府はイスラエルに対して10年間で380億ドル(当時の為替レートで約3.9兆円)におよぶ過去最大規模の軍事援助を行うと約束した。

アメリカの中東に対する軍事的プレゼンスを低下させる代わりに、イスラエルの軍事力を強化するということだ。パレスチナ問題は、このときから大きくバランスを崩すことになった。そのうえでアメリカはアラブ諸国とイスラエルの関係改善を仲介し続け、ガザ地区の人々を絶望的な孤立感に追いやった。

さて、アメリカは長きにわたった中東での戦争を終わらせた。アメリカ軍は、この地をさんざん混乱させ、いっさいの後片付けもなく引上げた。困るのは、再びタリバンの恐怖にさらされるアフガニスタン人たちと、そうアメリカの軍事産業だ。イスラエルに対する4兆円足らずの需要ではまるで足りない。そうだNATOを拡大して、NATO加盟国の軍事費をGDP比2%に引上げて、そのカネでアメリカの兵器を調達させなければならない。ウクライナまでNATOに入れようとした。もちろんそれが、プーチンへの挑発であることは承知のうえだ。

そしてウクライナ戦争が起こった。アメリカは、派兵はしないが兵器は供与する。この軍事援助は、アメリカ政府によるアメリカ軍事産業からの兵器購入だ。2022年にアメリカ議会で承認されたウクライナ支援は総額およそ1130億ドル(約17兆円)、そのうち国防省経由が620億ドル(約9.5兆円)。さらに23年の緊急予算案ではウクライナに614億ドル、イスラエルに143億ドルを議会に要請した。

2正面、いや3正面だ。7月にはホワイトハウスが台湾に対する3.45億ドルの武器援助を発表した。アメリカ議会は2023年予算で大統領に対して台湾に最大10億ドル相当の武器援助を行うことを承認している。

こうしてアメリカ軍事産業は、兵器を売って売って売りまくって在庫がなくなって、もう生産が追いつかないほどの大盛況だ。そのぶん、アメリカの財政赤字は膨らんでいく。でもどんなに金利が上がっても、すなわちどんなにアメリカ国債価格が下がっても、世界市場は喜んでこれを買ってくれている。

化石燃料と武器に下支えされた、なんともいかがわしいアメリカの「豊かさ」だ。NY株価が初めて3万8000ドルを超えた?アメリカ人の上位の10%が、株式と投資信託の90%以上を保有している。トランプ被告が大統領になったら世界はたいへんなことになる?もちろんそうだが、その前にひとつ確認しておこう。世界はとっくに、たいへんなことになってしまっているのだということを。

若者たちのために、こどもたちのために、この世の中から何が消えて無くなってほしい?

大人の責任として、何を減らしていくべきか。

ぼくたちは迷わずこう答えるだろう。「化石燃料、そして兵器」だと。

日誌資料

-

01/11

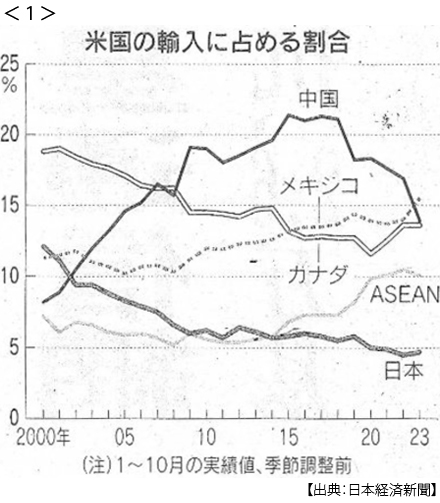

- ・米輸入、中国2位以下へ 昨年、17年ぶり メキシコ経由は拡大 <1>

- 家電、印・東南ア輸出増 米中対立、変わる供給網

- ・日本株、脱「日銀頼み」進む 海外勢の買越額、10年ぶり高水準 昨年

- ・米「パレスチナと協力を」 国務長官 ガザ統治巡り イスラエルに苦言

- ・日経平均一時3万5000円台 33年11ヶ月ぶり 輸出関連上場目立つ

- ・ビットコインETF承認 米、投資層拡大に期待 SEC委員長「不安定な資産」

-

01/12

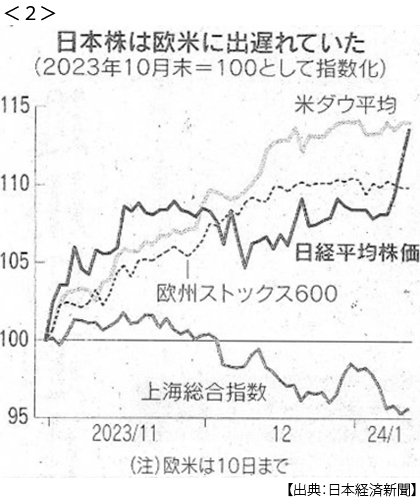

- ・海外マネー再び日本株へ 昨年末比4.7%高 「中国株売り」受け皿にも <2>

- ・米消費者物価3.4%上昇 12月、市場予想上回る 鈍化緩やかに

- ・日本に定年制廃止提言 OECD 働き手確保へ女性活躍を

- ・円安招く「戻らぬマネー」 5年で3兆円の流出超 生産拠点海外へ 外貨現地投資

- ・米原油生産量 過去最高続く 来年見通し

- ・米英、フーシ拠点を攻撃 紅海の商戦襲撃で報復

- ・マイクロソフト時価総額 一時アップル上回る 2年ぶり首位後退 AI戦略好感

-

01/13

- ・日本株、割安さ解消進む PER15.9倍、10年平均並み 1週間で2200円高

-

01/14

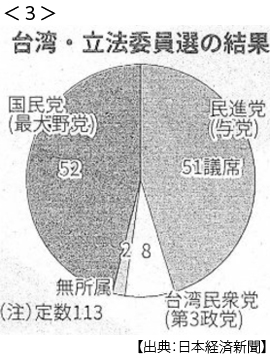

- ・台湾総統に与党・頼氏 対中強硬路線を維持 議会選は過半数割れ <3>

- 「経済」、政権運営の火種に 若者、格差・物価高に不満

-

01/15

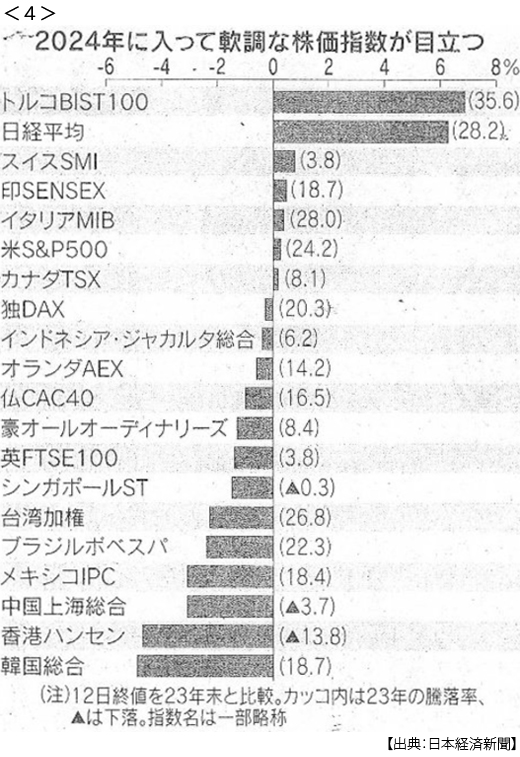

- ・世界株、上昇の踊り場 日本急騰の裏7割が年初下落 米早期利下げ予想修正<4>

- ・頼政権、中台ビジネスに影 供給混乱、世界に波及も

-

01/16

- ・中台関係は「現状維持」 米代表団、頼氏と確認 バイデン氏「独立支持せず」

- ・欧米でウクライナ停戦論 巨額援助の継続厳しく 広がる温度差

-

01/17

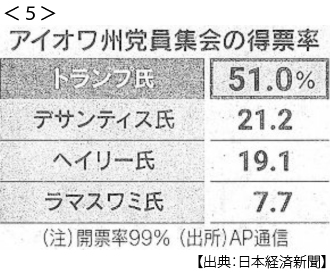

- ・トランプ氏、岩盤層建材 大統領選共和予備選の初戦圧勝 アイオワ州 <5>

- ・中国株、海外勢が大量売却 23年買入れの9割流出 景気テコ入れ策に疑念

- ・FRB高官 米利下げ「急がず」 円147円に下落 日経平均、一時600円高

- ・中国、実質5.2%成長 昨年GDP デフレ圧力強く 8年ぶり名目超す

- ・北朝鮮、統一政策を転換 金正恩氏、韓国を「第一の敵対国、不変の主敵」

-

01/18

- ・訪日消費、最高の5兆円 昨年客数2506万人 コロナ前8割回復 円安追い風

- ・米消費、予想上回る強さ 12月小売売上高0.6%増 年末商戦堅調

- ・故人マネー、海外志向鮮明 インデックス型投信に流入最高 昨年3.5兆円

-

01/19

- ・パキスタン、イラン領攻撃 報復か、情勢緊迫

- ・消費者物価2.3%上昇 12月 伸び18ヶ月ぶり低水準

- ・公的年金、2.7%上げ 来年度、2年連続増 増加率は0.4ポイント目減り

-

01/22

- ・デサンティス氏撤退 米大統領戦 共和指名争い トランプ氏を支持

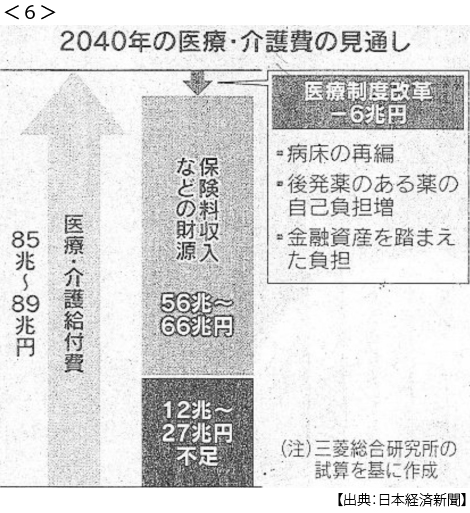

- ・医療・介護費6割膨らむ 40年に27兆円不足試算 <6>

- 現役負担なら1人年46万円増 増税や給付抑制欠かせず