今週のポイント解説(9) 3/23~4/2

トランプ大統領の「壁」

1.支持率の壁

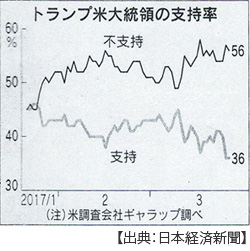

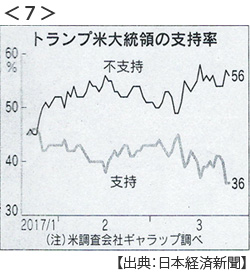

トランプ大統領には致命的な弱点が少なくとも3つあると、以前に指摘したことがある⇒ポイント解説№87。不人気、利益相反、ロシア疑惑がそれだ。特に不人気、つまり支持率の低さは歴史的水準だ。

稀にみる激戦を制したトランプ新大統領だが、そもそも投票率が50%そこそこだったし総得票数もクリントン候補を下回っていたとされている。就任直後の支持率は45%前後で50%を下回った新大統領は過去にいない。

最新の世論調査では36%にまで低下している(米調査会社ギャロップ調べ、不支持率は56%)。歴代のアメリカ大統領の初年度の平均支持率は63%だというから、これはそうとうな不人気ぶりだ。

トランプ氏はこれをかなり気に病んでいる。ホワイトハウスは大統領就任式の参加者を大幅に水増しして発表し「もうひとつの事実」という不可思議な言葉を生んだほどだ。政治家だから当然だと言えばその通りだが、支持率を上げたければ支持層を固めるだけでは50%に届かない、不人気の理由を総括して不支持層を取り込まなくてはならない。

しかしトランプ大統領は不支持層を切り捨てて、支持層固めに走った。ところが今やトランプ支持基盤だった白人男性層も背を向け始めている。

「壁」といえばメキシコ国境に壁を建設するという荒唐無稽な公約がトランプ候補を有名にしたのだが、今やトランプ政権が壁に囲まれている。そのひとつが不人気なのだ。そしてトランプ大統領はこれを乗り越えようとしているのだが、その方法と方向性がまたトランプ・リスクを高めているように見える。

2.三権分立の壁

まさかのトランプ新大統領の誕生。その半年前にはイギリスの国民投票でまさかのEU離脱が多数となった。ポピュリズムが流行り言葉となり、民主主義はどこにいくのだろうと不安に包まれた。

しかし冷静になってみれば、民主主義とはなにも多数決の原理だけではない。行政、立法、司法の「三権分立」もまた原理にちがいない。これに中央銀行の独立性も加えさせていただこう。非民主的な独裁体制が多数決で生まれた例は少なくない。権力者が多数決で選ばれても、その独走を制御するシステム総体が民主主義体制なのだ。

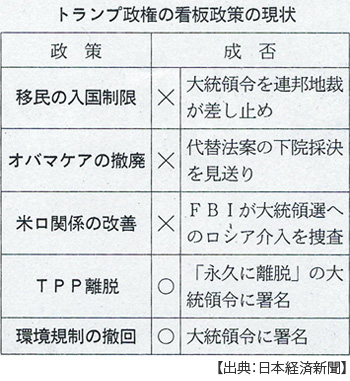

就任当初から大統領令を連発していたトランプ政権だが、やがてこの三権分立の壁に包囲されるようになっていく。

まず司法。特定のイスラム圏からの一時入国制限は、裁判所によって差し止められた。 次にFRB。イエレン議長はトランプ政権の経済政策に対してはっきりと距離を置いている⇒ポイント解説№90参照。

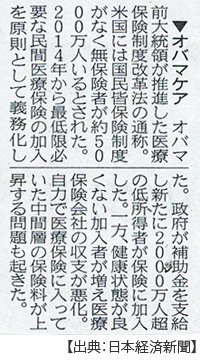

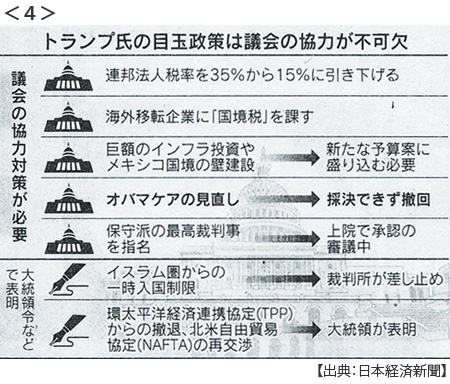

そして今回は、議会だ。トランプ政権は3月24日、オバマケア(医療保険制度改革法)の代替法案の議会採決を断念した。このオバマケア見直しは最優先課題とされていた、なぜか、議会の支持が得やすいと考えられていたからだ。

ところが足下の共和党から異論が出た。強硬派は完全撤廃を要求し、穏健派は同法案によって無保険者が将来2400万人にのぼるという予算局試算を受けて低所得者層の反発を怖れたのだ。

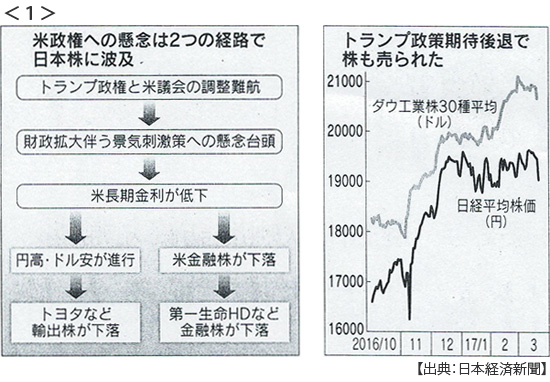

この壁は大打撃だ。トランプ大統領は就任2カ月余りで議会運営につまずいた。さらに公約の目玉である税制改革(減税)の財源を失った。さらにインフラ投資の先行きも不透明になった。

これで「トランプ相場」は一気に減速する。そもそも今回のNY株高騰は大統領選挙と同時に実施された議会選挙で共和党が上下院とも過半数を獲得した時点から始まった。マーケットはこれによってトランプ新政権の減税+インフラ投資に期待し、財政赤字拡大の見通しから長期金利が跳ね上がり国債市場から株式市場へと資金シフトが起きたのだった。つまり期待先行相場の前提に不透明感が表れ失望売りが広がったのだ。

さらにもうふたつ「壁」の存在を指摘しておこう。ひとつはFBI(米連邦捜査局)がトランプ陣営とロシア政府とのつながりについて捜査を進めていることが明らかになった。もうひとつは大手メディア。これは説明の必要もないだろう。

これら全てがトランプ政権の支持率を低下させているのだ。かつてのような暴言に対する批判だけではない、そのリーダーシップについて疑問符を突きつけられているのだ。

3.支持率回復に苦肉の策

追い詰められたトランプ政権は3月28日に地球温暖化対策の規制見直しを指示する大統領令に署名し、続いて31日には貿易赤字削減を目指す大統領令を発令した。

温暖化規制撤廃の標的はオバマ政権時代に打ち出された「クリーンパワー計画」.この前提となるのが老朽化した石炭火力の閉鎖だったのだが、これを見直して関連雇用を回復させるというのだ。

だが、ここには「産業構造転換の壁」が存在する。石炭産業の衰退は規制以前から加速していたし、エネルギー産業はすでにガスや再生可能エネルギーへの投資拡大を進めている。規制を撤廃すれば石炭産業への投資が増えるものでもない。

そして貿易赤字削減だ。その内容は貿易赤字の要因分析だというのだが、本来それはアメリカ経済の貯蓄不足や産業競争力に向けられるべきものだとおもうのだが、そうではなく「不公正貿易に対する制裁」だというのだ。

ここにももちろん「壁」が存在する。WTO(世界貿易機関)やG7合意など、世界の貿易ルールに抵触するだろうし、制裁を課せば当然相手国は報復措置を発動する。こうして世界貿易が縮小したり貿易コストが加算されれば、それはアメリカ経済にとって大きな打撃となる。

これら苦肉の策は、いずれも効果が怪しくかつ時間を要する。支持率回復の起爆剤となるとはとても思えない。

トランプ政権は「壁」を乗り越えることができるだろうか。 司法、議会、中央銀行、警察および情報機関そしてメデイア。四方、八方ふさがりだ。

とても心配なことがある。このような閉塞感から権力者が支持率を一気に挽回することができる方法がひとつだけある。そう、それは対外武力行使だ。

日誌資料

-

03/23

- ・トランプ政策陰る期待 円一時110円台 日経平均414円安 <1>

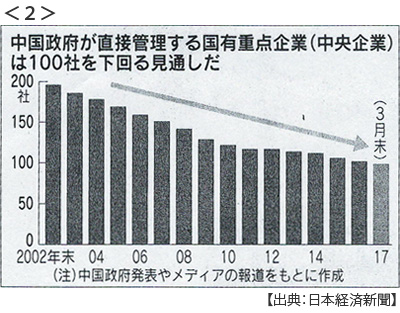

- ・中国、国有企業の再編進む 原発2社を統合へ 中央企業100社割り込む <2>

-

03/24

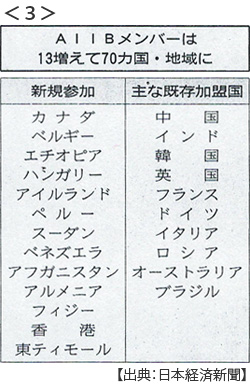

- ・アジアインフラ投資銀(AIIB)加盟70か国・地域に アジア開銀を上回る<3>

-

03/25

- ・オバマケア代替案撤回 米政権、採決を断念 共和党の分断露呈 <4><5>

- 税制改革不透明に NY株7日続落 トランプ政策に議会の壁

-

03/26

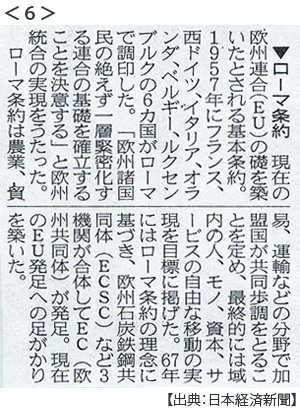

- ・EU、ローマ宣言採択 統合60年 英なき構想、揺らぐ結束 <6>

-

03/27

- ・日経平均、一時330円下げ 1万9000円割れ 円上昇、110円台前半

- ・ドイツ州議会選挙 与党が圧勝 国政選挙の前哨戦で先制

-

03/28

- ・国連核禁止条約交渉 日本は不参加「保有国の関与必要」

- ・NY株8日続落 5年8か月ぶり 「トランプ相場」失速

-

03/29

- ・温暖化規制緩和へ署名(28日) トランプ氏が大統領令 <7>

- 支持率下落止まらず36% 政権浮揚に苦肉の策

-

03/30

- ・英、EU離脱通知(29日) 2年の交渉始動 貿易協定など難航必至

- なお世論分断 2国間FTAに活路

-

03/31

- ・米中首脳初会談へ 来月6日、7日(フロリダ) 北朝鮮・通商を協議

- ・金正男氏遺体、北朝鮮へ マレーシアが引き渡し合意

- ・朴前大統領を逮捕 韓国検察、収賄容疑など

-

04/01

- ・金融市場、日銀の独断場 価格形成にゆがみも

- 国債保有400兆円突破(市場の4割) 株式、最大の買い手に(16年度購入額5.6兆円)

- ・米物価指数2.1%上昇 2月、FRBの目標超え

- ・米、NATOに「適正負担を」 国務長官が外相理事会参加

- GDPの2%以上 国別の計画求める

- ・トランプ相場3月一服 NY株149ドル安 5カ月ぶり下落

- 長期金利下落 トランプ政策の実行力に対する不透明感拡大

-

04/02

- ・米、不公正貿易に強硬策 大統領令(31日発令) 内政失策の挽回狙う

- 商務長官、日中独を名指し 90日間の調査 制裁関税など辞さず

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。