今週のポイント解説(14) 5/7~5/14

道険しい韓国版「ニュー・ディール」

1.反日・親北

5月9日に投開票された韓国大統領選挙で野党候補の文在寅(ムン・ジェイン)候補が当選したが、日本の報道の盛り上がりにはいささか違和感が残った。というのもその直前7日にはやはりフランス大統領選が即日開票され親EUのマクロン氏が反EUのルペン氏を破って当選した。ところが韓国大統領選挙はこれをはるかに上回る報道量だったからだ。

いうまでもなくフランス大統領選はいわゆる地政学リスクだった。結果によってはイギリスのEU離脱どころの騒ぎではない。ユーロは激しく動揺し、欧州統合の根幹に関わる局面だ。またヨーロッパのみならず世界中の排外主義を勢いづけかねない。

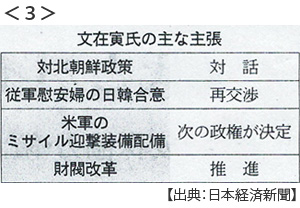

違和感は両者の比較にとどまらない。韓国大統領選挙の結果については「危機感」を煽る内容が大半だった。政治問題には比較的第三者的立ち位置にある日本経済新聞でも、「北朝鮮包囲網綻びも」、「日本と対立再燃のおそれ」(5月10日付)といった具合だ。テレビ報道ではさらにこの反日・親北をフレームアップしていたようだ。

しかし、この盛り上がりは肩すかしを食らうだろう。日本メディアが注目する(慰安婦問題に関する)日韓合意見直しも、南北首脳会談もずいぶん後回しになるだろうからだ。後回しにせざるを得ないし、そもそもこの2つは大きな争点にはならなかった。

2.ろうそくデモから

今回の韓国大統領選挙における最大の特徴のひとつは、不規則な政権交代という危機を最小限の社会的コストで乗り切ったというところにあると見ている。たしかに最大手財閥サムスンの経営トップを巻き込んだ朴槿恵前大統領のスキャンダルは韓国社会に混乱と停滞をもたらした。しかし大統領弾劾からわずかの期間での選挙戦は終始文氏がリードし、秩序を回復させた。

朴前大統領に対する退陣要求運動は奇跡的だった。ろうそくデモと呼ばれた数10万から100万人を超える示威行動は毎週絶えることなくかつ整然と繰り返された。この風景は日本メディアでもさかんに流されていた。知名度の高いテレビ・ジャーナリストの複数は、これを「韓国のデモ文化」と揶揄していた。韓国ではデモによって政権交代を実現したいくつかの経験から、また繰り返されているのだという解説だ。

たしかにそれは事実だが、韓国国民はそのデモを混乱と見なし秩序維持の名目で国軍が事態を制圧するという挫折の経験もまた積んできている。文新大統領も、その挫折の経験者のひとりだ。

だからこそ文新大統領は、ろうそくデモに込められた民意を深く理解している。それは韓国格差社会に対する不満であり、その格差是正を求める社会正義だと、かれは理解している。

3.深刻な韓国格差問題

もちろんそれは韓国特有の現象ではない。イギリスのEU離脱もトランプ米大統領の誕生もフランスの極右躍進も、格差を背景にしている。5月13日のG7(主要7ヵ国財務相・中央銀行総裁会議)共同声明でも「格差是正」を明記したほどだ。

これが排外主義的ポピュリズムの温床となっている。韓国でも9年間続いた保守政権では李明博政権の「選択と集中」、朴槿恵政権では財閥との癒着によって格差が拡大し、その不満のはけ口を「反日」と「対北緊張」へと向けようとしていた。

そうしているあいだにも、韓国社会の格差は拡大していった。「9988」という言葉が韓国にある。企業の99%は中小零細でかつそこで雇用されている労働者が全体の88%だという意味だ。そして非正規職の比重は33%だ。正規雇用でも大企業と中小企業の賃金格差は2倍の開きがある。

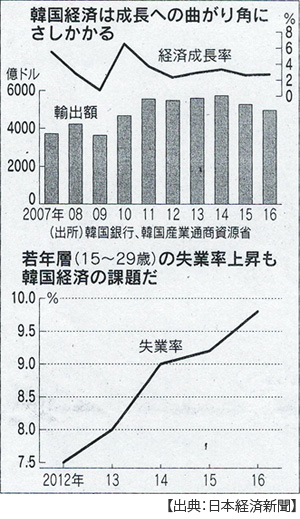

保守政権は競争力重視の成長戦略を訴えたが、輸出は伸び悩み、成長率は2%台で停滞し、若年層の失業率は10%近くにまで悪化している。

この格差社会のろうそくに前政権スキャンダルは火を付けたのだ。韓国の世論調査会社によると、文新大統領が国政運営を「うまくやる」と回答した人が74.8%だったと発表した。得票率をはるかに上回る数値だ。「公平な国をくつる」という大統領就任演説に好感したのだろう。さらに新大統領が最優先で取り組むべき課題を聞いたところ「暮らしと経済の回復」が30.8%、「積弊(長年積み重なった弊害)の精算」が30.4%と合わせて6割を超える。続く「安保問題の解決」は14.7%だった(5月16日付日本経済新聞)。

選挙期間終盤に北朝鮮がミサイル発射を繰り返しても、その北朝鮮に対して融和政策を譲らない文候補の優位が揺るがなかったのは、格差是正に向けた信頼感だったということができるだろう。

4.意外な「尊敬する政治家」

韓国大統領選挙に関する違和感を覚えるほど過多な情報のなかにも、興味深いものがあった。5月10日付日本経済新聞「文在寅氏、こんな人」の「尊敬する政治家」。クイズで答えろと言われれば、朝鮮独立運動の先達か韓国民主化運動の指導者からしか思い浮かばない。アンサーは「フランクリン・ルーズベルト」だった。

意外だった。ソウル特派員の記事だから出所はわからない。出所がちゃんとしているとしても文氏は本当にそう思っているのか、政治的メッセージなのか、うがってみるのも少し楽しかった。

いうまでもなくルーズベルトはアメリカの大統領だ(任期1933~1945年)。世界史の授業では世界恐慌後の貧困を救済するために「ニュー・ディール政策」で臨んだと習った。それはそれまでの市場メカニズム任せへの反省から政府が積極的に市場に介入するという点で画期的だったと。公共事業、失業者救済、農産物補助金、投機の規制、社会保障の充実などがその特徴だったと。

フランクリン・ルーズベルトは唯一の4選米大統領だから任期も長く政策も多岐にわたりしたがって評価も分かれているから、教科書的内容にとどめて、それがルーズベルトだとしよう。

だから文新大統領は「ニュー・ディール政策」を意識していると決めつけてみたのだ。

そのニュー・ディール(New Deal)は「新規まき直し」と習ったが、意味がわかりにくかった。dealは「配分する」だから新しい分け方か、dealはトランプを配ることだから札の配り直しか。いずれにせよ文在寅新大統領は、韓国経済資源の配分を改革しようとしている、それも政府が積極的に介入することによって、そう感じたのだ。

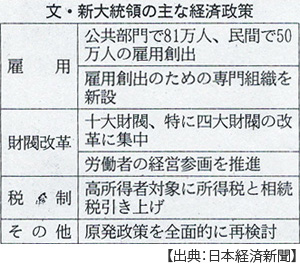

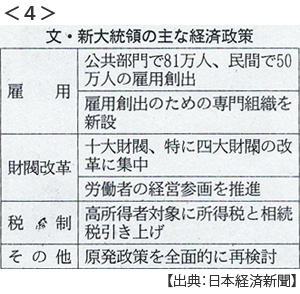

5.81万人雇用創出

きわめて短い選挙期間、経済政策についての論争も目立たなかったが、文新政権の経済公約は「公共部門を中心とする安定した職場提供」だという。公共機関職員を新たに51万採用し、すでに公共機関で働く30万人の間接雇用を直接雇用にあらためるというのだ。

予算は5年間で21兆ウォン(約2兆1000億円)、財源は大企業や高所得者向けの増税でまかなうとされている(5月10日付日本経済新聞)。

就任直後の12日、文新大統領は仁川国際空港公社を訪問し「任期内に公共部門の非正規職ゼロ時代を開く」と宣言し、同公社社長はこれに対して現在1万人の非正規を正規職に転換すると応じた(5月13日付日本経済新聞)。

実行が早い、しかもこれは韓国労働政策の大転換だ。前政権はまったく正反対だったのだ。労働市場の柔軟化による企業競争力向上を目指すとして、派遣社員の範囲を拡大し非正規職の雇用期間を延長し解雇条件を緩和した。

これが韓国版「ニュー・ディール」の第一歩なのだろう。しかし、韓国で起こったことは「革命」ではなく「政権交代」だ。韓国では議会の6割以上の賛成がないと政策議案を本会議や委員会に上程できない。そして文大統領が所属する「共に民主党」の議席は全体の4割にとどまる。

保守党は雇用創出には賛成だが、81万人政策については予算が21兆円ではとても足りないと批判している。公共部門の非正規職ゼロについても「税金で公務員を養う国になってはいけない」と反発している。

議会だけでなく、企業も戸惑いを隠せない。そして文政権が向き合う岩盤は議会と企業経営者だけではない。韓国には「アジア最強」と呼ばれる労働組合がある。

韓国大企業の労働組合の労使交渉は妥協しない。要求も高く戦術も激しい。じつはこうした強すぎる労働組合の存在が賃金格差をもたらしていると韓国経済専門家は指摘している。大企業正規職の賃上げのツケが下請けに回っているからだ。

大企業労働組合は韓国労働運動の原点に回帰しなければならないだろう。中小企業低賃金労働者および非正規職を含めた労働条件のための運動でなくてはならない。文氏はみずからの政治基盤にとって苦い話を納得させることができるだろうか。

6.その先のニュー・ディール

政府が雇用を創出するためには財源が必要だ。それを捻出するためには歳出を見直すか、歳入を増やすしかない。

歳出の最大項目は社会保障費だ。韓国の少子高齢化は日本を上回るテンポだから今後もこれは膨張し続けるだろう。それ以外の項目では、そう軍事費だ。予算全体の約10%を占める。

総額38.8兆ウォンだから約4兆円、安倍政権で増え続ける日本の防衛予算は5兆円、日本のGDPは韓国の3.5倍だからかなりの重しとなっている。北朝鮮との休戦中ということを考えればそれも無理のないことなのかもしれない。

しかし韓国軍事費の3割はいわゆる人件費で、これは徴兵制を支える費用だ。よく知られているように韓国では19歳から30歳までに約2年間の兵役義務がある。現在その数約45万人だとされている。

ここにニュー・ディールを検討する余地はないのだろうか。徴兵された若者たちはおもに訓練と国境警備に従事している。しかし対峙しているのは事実上の核保有国だ。少子高齢化の進展で労働人口は減少しこれが潜在成長率を低位にとどめている。生産性の国際競争力の観点からも失うものは大きい。これが少子化の遠因となっているとも考えられる。経済的観点から見れば生産要素の浪費であることは間違いないだろう。

だからこそ、このニュー・ディールには南北の緊張緩和が不可欠なのだ。米朝対話によって現在の休戦協定を平和協定に改めることが大前提となる。またその前提は韓国に対北朝鮮融和政策を基本とする政権が存在し、6者協議にも積極的な役割を果たそうとしていることだ。

歳出のニュー・ディールだけではない。歳入の増加にとっても、つまり韓国経済の新たな成長戦略のためにも南北緊張緩和が不可欠だ。

文在寅大統領の南北関係の公約には「朝鮮半島新経済地図」構想がある。当面は開城工業団地と金剛山観光の再開から、東西沿岸沿いに経済協力ベルトを建設し、ソウル・北京間の高速交通網、南北東海岸とロシアとの連結、軍事境界線地域の観光地区開発などを韓国経済の成長動力とするというものだ。

さらにこれらを土台として南北朝鮮の市場統合を実現し、漸進的な統一推進の基礎とするという壮大な構想だ。

それは「可能か」という予想に答えることはおそらく経済学の範囲ではないと考えている。経済学の使命は「それは必要なのか」という問いに答えることだと。

道は険しい。文新政権発足に北朝鮮はミサイル発射で応えた。対話の相手はお前ではない、アメリカだといわんばかりに感じる。それでもなお、対北朝鮮制裁で核放棄は「可能か」と問い、これに応えうる科学を探している場合ではない。

「可能なのか」の問いは不安をもたらし、「必要なのか」という問いは勇気を与える。そうして科学は社会発展に寄与してきた。

韓国新政権は現在、必要を訴え勇気を与えている。

日誌資料

-

05/07

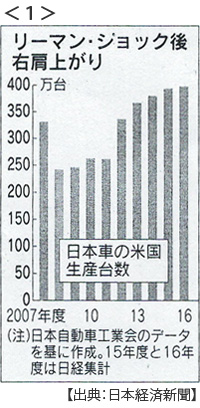

- ・日本車、米生産400万台迫る 4年連続で過去最高を更新 <1>

- 5年で136万台増加 対米輸出も171万台と2年連続で増加 メキシコ生産は5年で2倍に

-

05/08

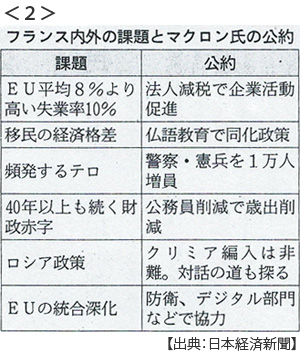

- ・仏大統領マクロン氏(7日)親EU「欧州を擁護」 ルペン氏に大差 <2>

- 欧州、分断を回避 反ルペン票が流入 最年少39歳、議員経験なし 支持基盤に不安

- ・米シェール掘削リグ稼働700基 2年ぶり水準回復 原油相場下押し

-

05/09

- ・核放棄なら体制認める 対北朝鮮、米が中国に伝達 米朝、非公式接触か

- ・東南ア新車販売3月14%増 2カ月連続2ケタ増

- ・3月給与総額10か月ぶり減 実質賃金も0.8%減 賃上げ広がり欠く

-

05/10

- ・韓国大統領に文在寅氏 9年ぶり革新政権 北朝鮮に融和姿勢 <3> <4>

- 早期の南北対話探る 日米の強硬姿勢と溝 慰安婦合意再交渉訴え、日本と対立再燃の恐れ

- 「81万人雇用創出」政府主導で経済成長 賃金格差の是正急務

- 「少数与党」国会運営難しく 人事や法案、野党同意が必要 首相候補に知日派知事

- ・FBI長官解任 米政権 クリントン氏捜査が原因か

-

05/11

- ・米大統領、ロ外相と会談 シリア問題、関係改善探る

- ・韓国株が一時最高値 新政権の経済政策に期待 北朝鮮情勢の緊張緩和の見方も

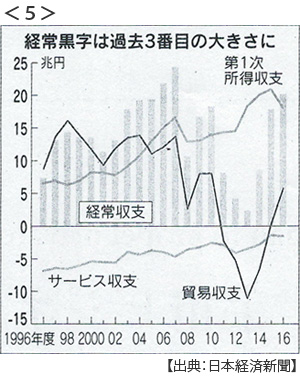

- ・経常黒字リーマン後最高 昨年度20.1兆円 原油安で輸入減 <5>

- 第1次所得収支黒字が18.3兆円 企業、海外で再投資 国内雇用に波及弱く

- サービス収支改善、約1.3兆円の黒字 訪日客消費が底上げ

-

05/12

- ・中国新車販売4月2.2%減 1年8か月ぶりマイナス 減税縮小の影響長引く

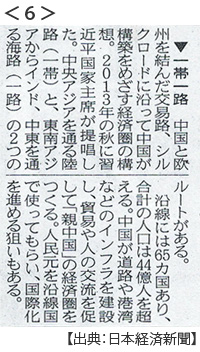

- ・中国、対欧州鉄道輸送3倍に 2020年メド「一帯一路」を推進 <6>

- ・対FBI圧力 強まる疑惑 ロシア疑惑捜査に圧力

-

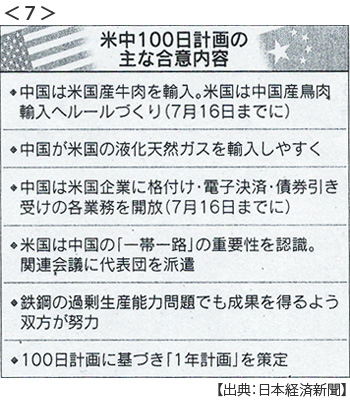

05/13

- ・米中、経済で一転接近「100日計画」発表 <7>

- 中国:牛肉輸入を再開 米国:「一帯一路」に協力

- ・米通商代表(USTR)にライトハイザー氏承認 対日強硬派、農業に的

- ・大規模訪中団、日中連携探る 一帯一路会議にオールジャパン派遣

- ・99か国でサイバー攻撃 欧米・ロシア、7万5000件被害 米当局ソフト悪用か

-

05/14

- ・米「保護主義講じる権利」 財務長官、G7後の会見で

- G7(主要7か国財務相・中央銀行総裁会議)共同声明 「保護主義に対抗」文言盛り込まず

- ・新興国、株・通貨・債権トリプル高 米利上げでもマネー流入

- 新興国株は今年に12%上昇 債券・通貨も5%高 景気回復、経常収支改善、株価に割安感

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。