今週の時事雑感 02/26~03/11

中国経済、社会主義でもなければ市場経済でもない

経済成長率目標

中国は社会主義国を自称しているから、共産党が経済を計画的に指導している形式を保たないといけない。しかし今年が「第14次5カ年計画」の4年目にあたるということなどは、誰もあまり関心がないものだから、さして重要な情報ではなくなっている。だから3月5日に全国人民代表大会(全人代)が開幕し、李強首相が政府活動報告のなかで今年の経済成長率の目標が「5%前後」であると示しても、そうですかと言うしかない。どうやって実質GDPを5%も増やすのですかとツッコミもしないし、実際のところ李強氏も説明していない。そんなもの計画でもないし、いわば努力「目標」みたいなものなのだから。

昨年2023年の経済成長率は5.2%だった。2022年ゼロコロナの反動でもっと高い成長率が見込まれていたが、期待外れに終わった。しかも興味深いことが2つ、ひとつはこの5.2%というのは物価の変動を調整した「実質成長率」で、より生活実感に近いとされる「名目成長率」は4.6%増だった。このように実質を名目が超えるのは8年ぶりのことで、それだけデフレの圧力が強かったということだ。もうひとつは、じつはこの5.2%成長というのはもちろん人民元建ての計算で、ドルに換算した名目成長率はなんと0.5%縮小していたのだ。2023年は人民元がドルに対して4.9%下落(人民元安)になった結果だが、たとえドル建てとはいえ中国のGDPが減ったのは29年ぶりのことだった。

するとどうだろう。昨年も5.2%成長だったのだから、今年も頑張れば5%前後くらいは目標にしてもいいだろう、とはならないと思う。昨年とは違う何か力強い政策が追加されなければ、計画ではないことはもちろん努力「目標」ですらなく、「気合い」みたいなものだ。

そんな李強氏の全人代政府活動報告で注目されたのが、まずその演説時間が2001年以降最短の50分だったこと、そしてその短時間のなかでなんと29回も「安全」というキーワードを繰り返したことだ。安全とは、国家の安全だ。あの香港「国家安全条例」の「安全」だ。この安全という言葉に、政府の国内の経済への不満、社会不安に対する危機感が詰め込まれている。それはつまり、よっぽど経済成長に自信がないことの裏返しでもあるのだろう。

不動産不況は市場の暴走の結果

その中国のGDP全体の3割ほどを、不動産関連が占めている。その不動産バブル崩壊で深刻な不況に陥っているのは周知の通りだ。でも、そもそも不動産関連がGDP全体の3割を占めていること自体が異常というか、中国経済の特殊性だ。なぜそこまで不動産が経済に占める比重が高いのだろう。それを説明するにはまず、35年ほど前まで中国で不動産は私有財産ではなかったということから見ていかないといけない。

自称社会主義の中国では、土地は国有だ。しかし1989年の天安門事件で西側経済制裁に包囲され、中国政府は財政危機に陥っていた。そこで江沢民指導部は国有住宅の売却に踏み切り、こうして住宅の私有化が始まり、その後急拡大していく。さらに2008年のリーマンショックを受けて胡錦濤指導部は4兆元投資による景気刺激策を打ち出したのだが、この莫大な資金の多くが住宅建設に向かった。

ただちに住宅は過剰供給となっていく。それでも住宅建築は増大し続ける。新築住宅購入が投機の対象となっていったからだ。市場経済が暴走し、住宅価格は実需から大きく乖離して高騰し、価格上昇期待がまた投資を引き寄せた。すなわちバブルだ。住宅価格高騰は、持てる人と持たざる人との格差の象徴だ。習近平指導部は不動産部門への銀行融資規制で対応し、いきなり資金繰りができなくなった不動産関連開発に急ブレーキがかかった。

未完成物件を含む膨大な過剰在庫が発生した。ここまでは日本のバブル崩壊と類似したストーリーだ。問題はその後の不良債権処理をどうするかだ。規制強化は2020年、そこからおよそ4年間、コロナショックもあったとはいえ、中国政府は動けなかった。

1月28日付日本経済新聞に「中国、余る住宅1.5億人分」という記事があった。不動産在庫が減らないのは販売不振によるが、その販売不振は、不動産会社への不信感、投機による需要の先食い、そして人口減がのしかかっていると言う。

ぼくは、なかでも人口問題が大きいと書いていた(⇒ポイント解説№359「習1強不況」)。中国の人口は2022年に61年ぶりに減少し、2023年からはベビーブーマ-の大量退職が始まる。出生率は日本(1.26)より低い(1.09)。なにより大きな問題は、中国では日本や韓国などと比べて、平均所得がはるかに少ない時点で人口減を迎えているということだ。この「未富先老」が、中国不動産市場に大きく影響し、その不動産関連分野は全体GDPの3割を占めているのだから、どうみても「GDP5%前後」成長はかなり厳しい目標なのだ。

社会主義市場経済というシステムの機能不全

「社会主義市場経済」、この妖怪ヌエのような不気味な言葉を生んだのもやはり、住宅の私有化のきっかけとなった天安門事件だった。天安門事件以降、中国共産党内部では改革派と守旧派の抗争が続き、この手打ちが鄧小平の「南巡講話」(1992年)であり、そこで妥協の産物として生まれたのが「社会主義市場経済」だった。

簡単に言えばこういうことだ。まず中央計画経済は限界に来ている。しかし共産党支配は譲れない。そこで中央に集中していた権限を下部に委譲していくなかで、中央指令的な支配からネットワーク的な支配システムへと移行していく。その「下部」のなかでも重要な単位が「地方政府」だということだ。

そしてこの社会主義市場経済の柱である地方政府の主要経済活動が、不動産投資だったのだ。供給過剰になってもなお住宅建設が増え続けたのは、住宅建設に伴う土地使用権の売却が地方政府最大の収入源だったからだ。そして「融資平台」と呼ばれる地方政府傘下のインフラ投資会社に、事実上の政府保証を当て込んで銀行融資が流れ込む。またこの資金を融資平台が「理財商品」(投資信託の一種)として売り出す。これもまた政府保証という思い込みにつられて個人資産の運用先となっていった。

こうした流れ全体が中国経済における不動産部門の実態であり、それは地方政府経済の、ひいては社会主義市場経済の根幹に関わっているのだ。それをいきなり習近平氏が「住宅は住むところであり投機の対象ではない」と真っ当なことを言い出した。またそれが「共同富裕」スローガンと結びついてしまった。

ここでそんな真っ当な御託はいらない。現実問題として、すでに投機の対象となってしまっている住宅を投機の対象として、不良債権ならば不良債権としてどう処理するのかが問われていたのだ。しかしそこになんら政策もなく、地方政府の「影の債務」も隠匿したまま、ただ銀行融資規制で締め上げてしまっただけなのだ。それでどうして国内需要を柱とした「双循環」が見通せるというのだろうか。さらに習近平指導部は国内の巨大IT企業をはじめとする新進の民間企業も締め上げながら、国有企業優遇に先祖返りしようとしている。そんな「国進民退」には、社会主義的計画性も市場経済の活力も見ることができない。

中国デフレは他人事ではない

そしてここに米中貿易戦争が、米中投資デカップリングが重なる。昨年は米中貿易も縮小し、そんな中国への投資も前年比で8割も減って30年ぶりの低水準となっている。「不動産と対米輸出」という2つのエンジンを失った中国経済はデフレに陥っているが、対策は金融頼みだ。中国人民銀行は1月に預金準備率を0.5%引き下げ、2月には住宅ローン金利の目安となる事実上の政策金利0.25%引き下げたが、too late too smallだ。とはいえ大幅な金融緩和は銀行の利ざやを圧迫して不良債権処理体力を奪うだろうし、なにより人民元安による資金流出(capital flight)を誘発しかねない。

こうした中国の深刻な住宅建設不況は、莫大な雇用と資材調達という需要と、富裕層および中間層の資産効果を蒸発させた。個人消費は冷え込み、商品在庫は積み上がる。このデフレは中国経済の外に拡散する。すでに家電を中心とする在庫商品の安値輸出と、銅、鉄鋼、アルミ、セメントといった建築資材に値崩れが起きている。

世界第2位の人口と経済規模を持つ中国市場が停滞することで、誰も得をすることはない。中国経済が弱体化することが、東アジアの安全保障にとってプラスになるわけでもない。不況下でも中国国防費の伸び率は3年連続で7%を超えている。むしろ中国の経済停滞は、中国指導部の危機感である「安全」強調に、つまり国内締め付けに繋がり、それが対外強硬姿勢という地政学的リスクの増大に繋がりかねない。

ここで心配なのは、米中対立の激化だ。アメリカ大統領選挙に向けて、またその結果どちらに転ぼうとも、アメリカは対中封じ込め、すなわち東アジア市場の相互依存ネットワーク分断を推し進めるだろう。同時にこの地域の安全保障コストは高まるだろう。しかしアメリカは、ここ東アジアにおいても「非外交的」でありながら、自らの軍事的負担を追加することは拒むのだ。では東アジアが負うべきは、軍備なのか、外交なのか。

日本は今それどころではないのかもしれないが、東アジアでは今、これまでの米中対立を軸としない、独自の外交戦略の立て直しが問われているのだ。

日誌資料

-

02/26

- ・トランプ氏5連勝 米共和予備選 サウスカロライナ州 指名獲得近づく

- ・米株高騰は「カジノ的」 バフェット氏、株主への手紙 <1>

-

02/27

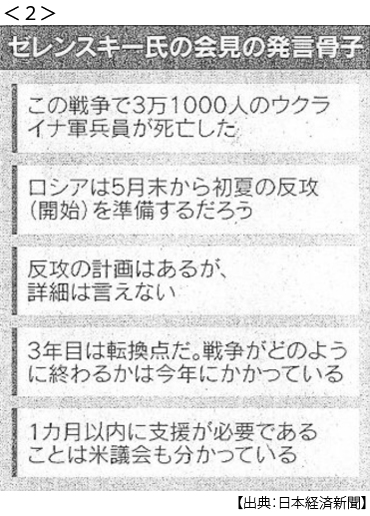

- ・ゼレンスキー氏、戦死3.1万人公表 侵攻3年目「戦局の転機」 <2>

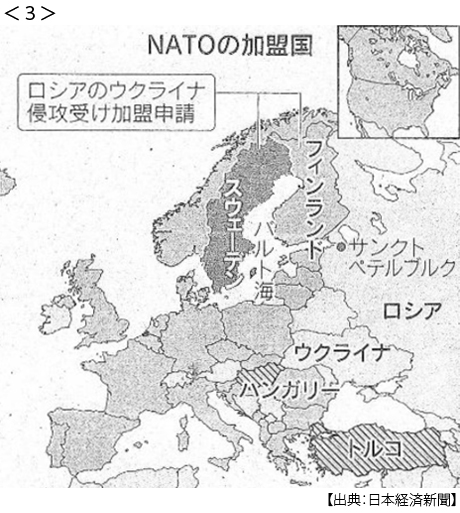

- ・スウェーデンNATO加盟確定 ハンガリーが承認 バルト海「NATOの海」に <3>

- ・中国不法移民、米に漂着 「2年の信仰」で査証なき亡命 1月は前年比3.4倍

- ・黒海新ルートで輸出好調 ウクライナ産の穀物・食用油 侵攻前の水準に回復

- ・消費者物価2.0%上昇 1月、伸び3ヶ月連続縮小

-

02/28

- ・ウクライナ支援会議 有志国、弾薬共同供与へ 仏大統領「派兵、除外しない」

- ・出生数最小75.8万人 昨年5.1%減 適齢期人口「2030年の壁」迫る

-

02/29

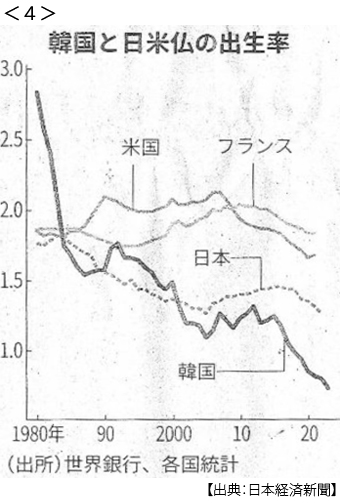

- ・韓国、出生率最低0.72 昨年 将来不安・育児負担重く <4>

- ソウル一極集中や過度な競争是正 「生きにくさ」打破目指す

- ・EV変調 世界に広がる アップル断念、AI集中 メルセデスは目標修正

-

03/01

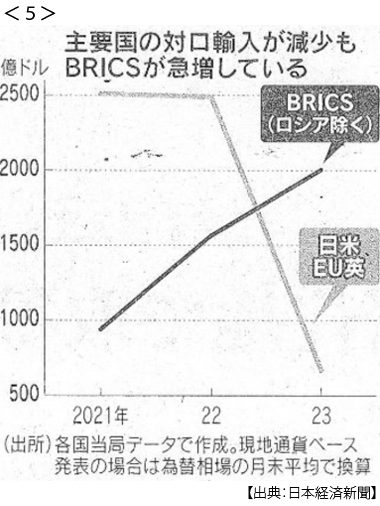

- ・分断のG20、ロシア成長許す 昨年GDP3.6%増 BRICS貿易増加 <5>

- ・「4月にも活動停止」ガザ支援UNRWAトップ ガザ死者3万人超

- ・インド、8.4%成長 10-12月 内需、サービスが下支え 製造業新興の遅れ課題

- ・プーチン氏「侵攻は優勢」年次教書演説 戦略核「完全に準備」

-

03/02

- ・G20空転2年 深まる亀裂 財務相・中銀総裁会議が閉幕 共同声明、採択できず

- ・米製造業、16ヶ月連続「不況」 2月景況感 ITバブル崩壊以来

-

03/03

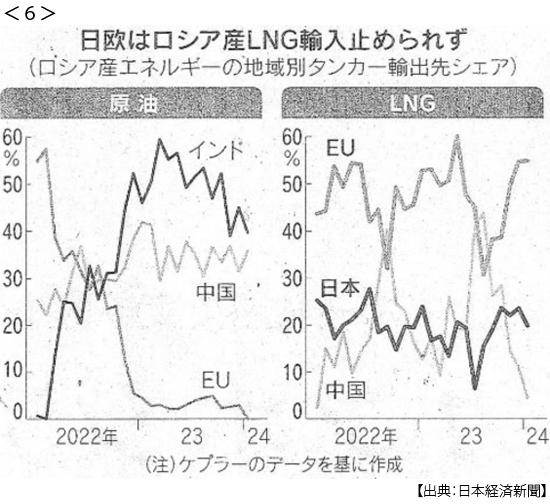

- ・ロシアLNG存在感保つ 1月EU向け、侵攻前比3割増 既存は制裁除外 <6>

-

03/04

- ・原油6月まで自主減産 サウジ報道 OPECプラスの一部

- ・韓国、医師ら4万人集会 医学部定員増の撤回訴え

-

03/05

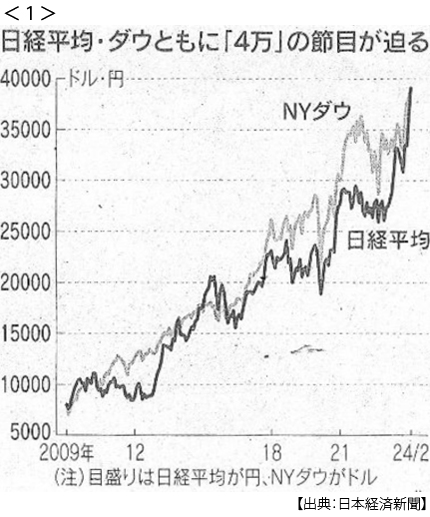

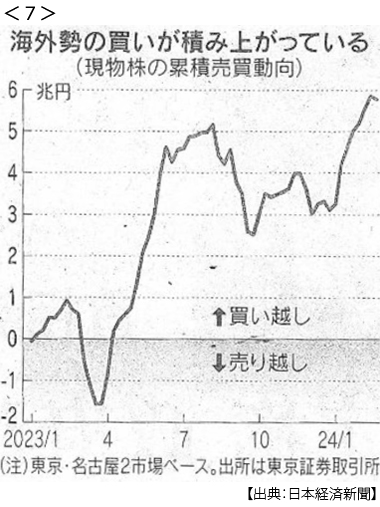

- ・日経平均、初の4万円台 今年2割高、海外勢けん引 円安・値上げ追い風 <7>

- 日米株ハイテクに集中 業績堅調、過熱感薄く 技術に期待、初心者が参入 IT相場と類似も

-

03/06

- ・中国、難路の成長維持 全人代開幕 今年「5%前後へ」財政出動

- 社会不安封じ込め 政府活動報告「安全」29回登場 経済への不満には危機感

- 不況でも軍拡止めず 国防費7.2%増 適正配分に疑いも 李首相演説控えめ 最短の50分

- ・iPhone中国で24%減 年初からの6週、販売苦戦 ファーウェイと競争激化

-

03/07

- ・米利下げ「今年のある時点」 FRB議長が議会証言

- ・ヘイリー氏、共和予備選撤退 トランプ氏支持明言せず

- ・実質賃金0.6%減少 1月、マイナス幅は縮小

- ・特定技能、窮余の拡大 人手不足で上限枠2.4倍82万人に 待遇改善急務

- ・NY金最高値を更新 3ヶ月ぶり 米利下げ観測が支え

-

03/08

- ・マイナス金利3月解除にらみ円高株安 日銀発信に市場反応 1ドル147円台

- ・欧州中銀、金利据え置き 4会合連続 物価見通し下方修正

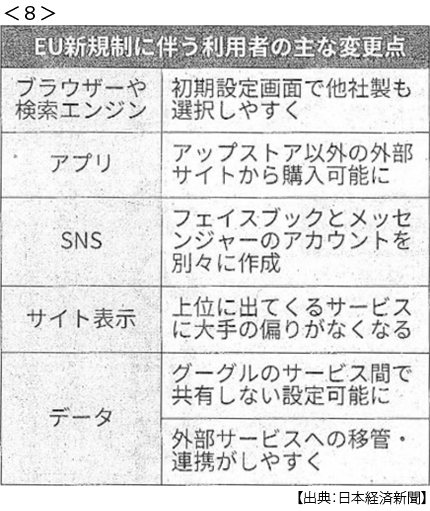

- ・EU、巨大ITに新規制 自社優遇・囲い込み禁止 GAFA膨張に歯止め <8>

- 当局裁量大きく 「骨抜き」を懸念

- ・経常黒字1月4382億円 資源高一服で輸入減

- ・消費支出 実質6.3%減 1月、車の生産停止響く

-

03/09

- ・米雇用、2月27.5万人増 時給の伸びは予想下回る 円上昇、一時146円台

- 移民が支えた米雇用統計 2月127万人増、労働人口押し上げ

- ・バイデン氏一般教書演説 トランプ氏は「危険」 激戦州意識

- 中間層獲得へ格差是正 大企業・富裕層に増税 中絶の権利、法整備提起

- ・ユーロ圏、マイナス成長 10-12月改定値 GDP年率0.2%減

- ・ウクライナ・トルコ両首脳 和平案・貿易協力を協議

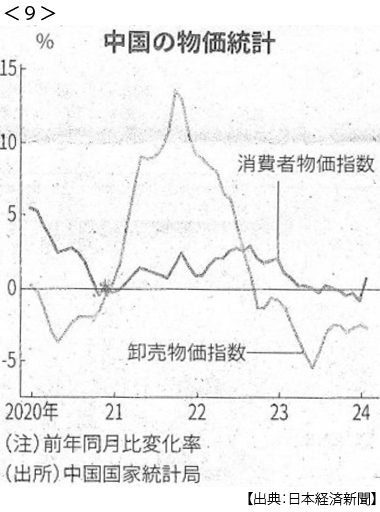

- ・中国消費者物価0.7%上昇 2月、半年ぶりプラス 春節で旅行堅調 <9>

-

03/10

- ・FRB利下げ「間違いない」 米大統領、時期には触れず

- ・防衛装備品インドへ輸出 軍艦用アンテナ、政府調達

-

03/11

- ・ガザ支援機関へ資金再開 UNRWAにスウェーデンなど 人道状況悪化踏まえ

- 上位拠出国・地域の3分の1停止

- ・GDP改定値、一転プラスに 10-12月、年率0.4%増 設備投資上振れ

- ・日経平均一時900円安 米半導体株安が重荷 円上昇、一時146円台

- ・対メキシコ投資、増加続く 昨年 米中対立で生産の受け皿