今週のポイント解説(11) 04/09~04/15

これが最後の「シンゾー・ドナルド」になるかもしれないとぼくが心配する理由

1.共同記者会見での違和感

こんな日米首脳共同記者会見、記憶にない。二人は3時間半ゴルフをして、2回ランチをともにしてもちろんディナーも。2日間、ずっと一緒にいた。そして、締めくくりの共同会見だ。

こういうものは、事務方が事前に内容を整えて、トップ同士は何が一致したかを大げさなくらい交互に語り合うのが通常の景色だ。ところが、その場で食い違いをあからさまにして、議論して、交渉して、取引までさらけ出すなんて。

どうしてこんなことになってしまったのか。前週のポイント解説で指摘したように⇒ポイント解説№137、突然トランプさんが金正恩さんと会うと言いだした翌日(3月10日)、安倍さんはトランプさんに電話して4月に会いましょうと約束してしまった。時間的に見て、おそらく即断したのだろう。相談できる人はいなかったのかな。

ホワイトハウスの外交・安全保障担当者は目まぐるしく交代している最中だ。トランプさんの「貿易戦争」ディールはヒートアップしている最中だ。安倍さんが河野外務大臣の意見を尊重するとは思えないし、頼りにしている麻生さんは辞任騒ぎの渦中にある。今の官僚たちが首相に異論を唱えるとは思えない。

周到な準備なんて望めない。でも、物議山積の安倍さんが支持されているのは外交と経済だと言われている。その外交と経済の矢面に、準備なく立たされることになったのだ。頼りは、「シンゾー・ドナルド」という自慢の蜜月関係だったのだろう。しかし今回そこに、溝が刻まれたのだ。

2.北朝鮮問題

「聞いてないよ」、「言ってたことと違うじゃない」、とは言えない。だから安倍さんは、こう言った、「ドナルド、あのときのあなたの言葉は私の胸に深く刻まれている」。昨年2月に、今回と同じトランプさんのフロリダの別荘を訪れたとき、トランプさんは北朝鮮問題について「100%日本とともにある」と言い切った。

だから安倍さんは安心して「最大限の圧力」、「対話のための対話は意味がない」と言い続けることができたし、それ以外なにも付け加える必要もなかった。

ところがトランプさんは、あっさりと対話に乗り出した。しかもこっそりCIA長官が金正恩さんと「対話のための対話」を済まして来ている。

「どういうことよ」とは言えない安倍さんは、「トランプ大統領の大英断によって歴史的な転換点を迎えている」と讃えた。

それでも「最大限の圧力の維持」を再確認できた、と言うのだが、待ってくださいよ、それって日米だけではなく、韓国も中国も一致してということだったでしょ。文在寅さんが北朝鮮に最大限の圧力をかけていると思っている人はいない。習近平さんだって経済制裁の相手を北京で歓待したのだろうか。

こうして「最大限の圧力の維持」政策にリアリティがなくなっているなかで、転換も修正もなく日米で再確認することは、これからの日本外交の足を縛ることになりかねない。もちろん、それがアメリカ外交の足を縛ることはない。するとこの「再確認」には意味があるのだろうか。

そして、拉致問題だ。トランプさんは、「シンゾーにとって一番大切な」と繰り返した。意地悪なようだが、だってシンゾーが「最優先課題」と言ってるものだから。それを米朝首脳会談で「提起する」と約束した。

そして、本題の取引を始めた。

3.日米貿易摩擦

ゴルフを楽しんだあとの昼食会で、トランプさんは宣言した、「これからの議論は大半が貿易になる」。北朝鮮問題は、ゴルフをしながら済ませたということなのか。

その議論の結果、共同記者会見最大の違和感が表れた。裏方さんたちは事前に調整できなかったのか。安倍さん、「TPPが日米両国にとって最善と考えている」。これは、言う必要がなかったと、ぼくは思う。TPP離脱はトランプさんの公約なんだから。例えば、「通商問題については引き続き粘り強く互恵の道を探る」とか、曖昧にできなかったのだろうか。

トランプさんは、ここぞとばかりに切り返した。まず、鉄鋼輸入制限の対象から日本を除外しないとし、さらに「TPPには戻りたくない。2国間の協定のほうがよいと思っている」、でも「拒みようがないくらい良い条件なら(TPPへの復帰も)するかもしれない」と出た。

トランプ・ディールの真骨頂だ。もうあとは安倍さん次第なのだ。日米2国間FTA交渉を始めるのか、それともすでに調印済みのTPP11の協定をアメリカにとって「拒みようがないくらい良い条件」に改定して、それを参加10ヵ国に認めさせるのか。二択を突きつけられたのだった。

4.時間稼ぎは、できるのだろうか

これは最悪の、ただしじゅうぶんに想定された、最悪の事態だ。だから日本側も準備していた。それがアメリカ側通商代表(USTR)と日本経済再生相との閣僚級の枠組みを新設するという話だ。これまでは麻生副総理とペンス副大統領による「日米経済対話」が窓口だったが、これがまったく何もしていない。それにトランプ氏は怒っている。

でも、これが時間稼ぎの防波堤になるとはとても思えない。むしろ実務レベルでの2国間協議に一歩近づく。茂木経済再生相はTPPの担当でもある。FTAを拒む以上、TPP協定の見直しに踏み込まれる。一方、ライトハザーUSTR代表は、レーガン政権下で日本に鉄鋼輸出の自主規制をのませた豪腕で知られている。

そしてこの枠組みは、「自由で公正かつ互恵的な貿易のための協議」だと合意された。危ないのは、「公正」というやつだ。自由(関税や輸入制限)や互恵的(相互主義原則)とは違って、なにが公正なのかというのは客観的基準ではない。それは、これまでアメリカが決めてきたのだ。

ましてや、トランプさんは焦っている。11月の中間選挙もそうだが、大統領貿易促進権限(TPA)の期限が迫っている。アメリカの憲法では通商に関する権限は議会にある。皮肉にもオバマさん当時、TPP推進のために議会からその権限が大統領に付与されていた。これが7月1日までなのだ(議会が拒否しなければ3年延長できる)。具体的な進展がなければ、トランプさんは通商交渉という取引の切り札を失うことになる。

トランプさんのターゲットは、自動車と農畜産物に定められている。これらすなわち「票」だからだ。6月といわれている米朝首脳会談で拉致問題を取り上げることをお願いしている安倍さんは、それまで通商交渉でなにもしないわけにはいかないだろう。

何もしなければ、トランプ・ツイッター砲が「為替」に向けられる可能性が高い。ここで円安を攻撃することは、アベノミクスを批判すること受け止められかねない。しかし9月には自民党の総裁選がある。安倍さんにも譲歩の余地は少ない。

この二人による次の日米首脳会談があるとしたら、そこでは絶対に何か具体的なことを決めなくてはならない。何について決めるかは、今回の首脳会談で明らかにされた。でも何かを決めることができるだろうか。何も決められない首脳会談は、もう許されない。

だから、これが最後の「シンゾー・ドナルド」になるかもしれないと、ぼくは心配しているのだ。

日誌資料

-

04/09

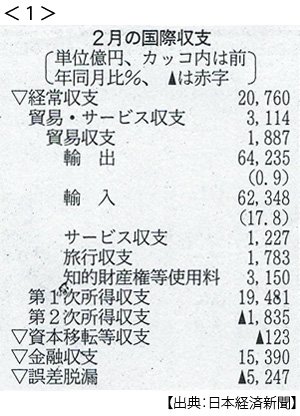

- ・経常黒字2月、28%減の2兆760億円 春節で輸出伸びず <1>

- 経常黒字は44カ月連続 春節の影響で訪日客は23.3%増でサービス収支は前年同月比20倍

- ・世界のM&A(合併・買収)1~3月期間最高118兆円(前年同期比47%増)

- 金融緩和が縮小に向かうなか資金調達コストが上がる前に駆け込み

-

04/10

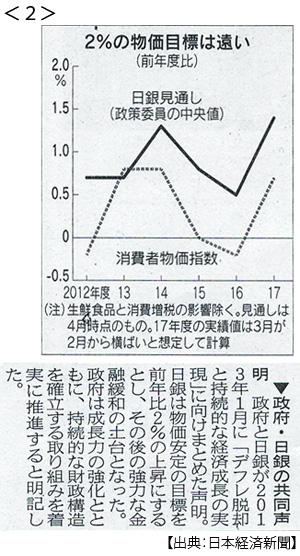

- ・黒田日銀2期目スタート「物価2%」固持「出口検討する段階にはない」<2>

- ・米保護主義、東南アジアも警戒 貿易黒字のタイやベトナム 好調輸出に打撃も

- ・習近平主席アジアフォーラム講演(10日) 金融や車の外資の過半出資容認

- 車関税下げ対米摩擦緩和 国内市場さらに開放する方針示す

- トランプ氏「習氏の寛大な言葉にとても感謝している」と評価

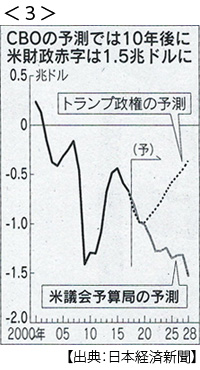

- ・米議会予算局試算 20年度米財政赤字1兆ドル超へ 政権とズレ <3>

-

04/11

- ・FacebookザッカーバーグCEO謝罪 サイト悪用「私の過ち」米議会公聴会

- 情報流出の責任認める 米大統領選のフェイクニュース「1.2億人に影響した可能性」

-

04/12

- ・外国人技能実習生、5年間の実習後に最長5年の就労資格 農業や介護人材確保

- ・米制裁、ロシア直撃 ルーブル・国債・株、急落

- ・中国新車販売3月4.7%増の265万台

- ・FRB、米連邦公開市場委員会(FOMC)3月議事要旨公表

- 「利上げ、やや加速が適切」 輸入制限は「米経済の下振れリスク」

- ・米財政赤字3月18%増の22兆3000億円 減税で歳入2.7%減、歳出6.8%増

-

04/13

- ・米、TPP復帰条件検討 トランプ氏が通商代表に指示

- アメリカにとって「かなりよい協定」に見直せるか 農業が盛んな州に配慮

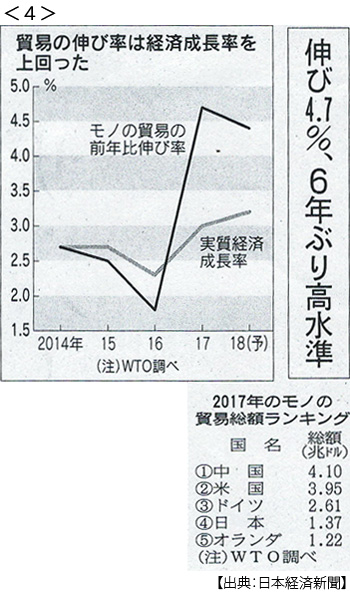

- ・世界貿易2017年は復調鮮明 伸び4.7%、6年ぶり高水準(WTO調べ)<4>

- 世界の経済成長率上回る 貿易総額は中国が米抜き首位

- ・中国、対米黒字19%増(1-3月) 全体黒字が縮小(20%減)するなか対米は拡大

- ・ライアン下院議長引退 共和党、苦境深まる 中間選挙で党の顔失う

- ・ポンペオ次期米国務長官 北朝鮮けん制 非核化まで見返り拒否

-

04/14

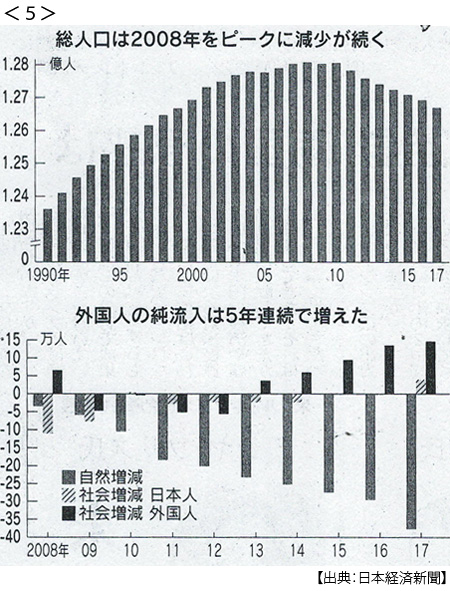

- ・人口推計2017年(総務省) 総人口7年連続減少、外国人は増加 <5>

- 総人口は前年比22.7万人減少 外国人の純流入は昨年14.7万人 人口減緩和

- ・米英仏、シリア攻撃(13日)化学兵器施設を標的 ロシア対抗措置示唆

-

04/15

- ・米ロ対立新局面 トランプ氏「完璧だ」 プーチン氏「侵略行為」

- 安倍首相「決意支持」米ロ対応で板挟みに 市場、原油高・円高警戒

- ・米、日本の為替監視継続 貿易赤字で円安けん制 米財務省「監視リスト」に指定

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。