今週のポイント解説(13) 04/23~05/03

もうひとつの米中貿易戦争

1.中間選挙のための貿易戦争

その典型が、3月に発動された鉄鋼・アルミ輸入制限措置だ。これが中間選挙に向けた「犬笛」だということは何度も指摘したとおりだ。実際にEUやカナダ、メキシコなど、ほとんどの対象国はその適用を猶予されている。中国に的を絞られた様相だが、その中国からの対米鉄鋼輸出は全体の2%にすぎない。

この「犬笛」は、不発だった。もう、票にならない。輸入鉄鋼に高い関税をかけたところで、アメリカ産業が高い鉄鋼を買うだけのことだとバレたからだ。輸入制限で国内鉄鋼産業は3万人雇用が増えるが、建設や自動車などは業績悪化で差し引き14万人以上雇用が減るという民間試算もあるように(3月10日付日本経済新聞)。

市場もこの騒ぎに対して落ち着きを取り戻している。どうせ、11月(中間選挙実施)までのことだと。しかし、ここに重大な火種が残されたことを見落としてはいない。

2.安全保障が理由の輸入制限

WTO(世界貿易機関)は一方的輸入制限を禁じている。ただ、安全保障が理由であれば「例外扱い」にできる。そしてアメリカ国内法(通商拡大法232条)は、安全保障を理由に輸入制限をする権限を大統領に持たせている。

そしてトランプ政権は、鉄鋼・アルミの自国供給能力は安全保障上の理由にあたると説明していた。どうみても、こじつけだ。しかしこの「例外扱い」は、トランプ政権にひとつのロジックを与えてしまった。

メディアの扱いは鉄鋼輸入制限の何十分の一に過ぎないが、じつは何倍も重大な出来事があった。トランプ大統領は3月12日、シンガポールに本社を置く通信半導体大手ブロードコムによる米半導体大手クアルコムの買収を禁じる命令を出した。その理由が、ブロードコムは中国の華為技術(ファーウェイ)と密接な関係にあり、アメリカ通信技術が漏れることは安全保障上問題があるということだった。

ここには、保護主義と安全保障を絡めることが選挙に有利だという判断がひとつ、そしてその安全保障上の理由を拡大解釈することで米中ハイテク競争に利用しようとする意図が見える。

中国の特許国際出願件数は、昨年日本を抜いて2位になった。企業別でも中国勢が1、2位を独占した(3月22日付同上)。次の表が興味深い。1位の華為は3位のインテルの1.5倍、それが5位のクアルコムを買収すればほぼガリバー的存在になる。

3.知的財産侵害制裁

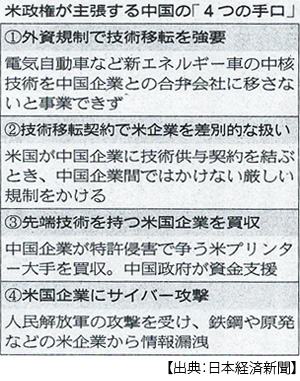

米通商代表部(USTR)は4月3日、中国の知的財産権侵害に対して約1300品目に25%の関税を課す制裁案を発表した。まず、この知財侵害とは例のパクリとは違う。中国の外資規制、企業買収、サイバー攻撃を指している。これらはすべて、アメリカ側の一方的見解だ。

さらに特徴的なのは、総額500億ドル1300品目の対象について、USTRが「中国製造2025」に基づいて特定したと説明しているところにある。「2025」は、中国政府が2015年に発表した産業高度化の長期戦略だ。産業用ロボットや航空宇宙分野など10大産業を重点的に育成し、2025年には基幹部品の70%を自給する「製造強国」を目指すというものだ。

これらはすべて、アメリカと競合する分野だ。いや、中国が急速にアメリカと競合するまでの水準に至ったと言うべきだろう。ましてやトランプ政権は、移民規制で技術者が不足し、「パリ協定」離脱で環境技術に遅れを取り、鉄鋼、石炭、ガソリン車という旧来産業を支持基盤としている。

勝ち目はなさそうだ。焦りはわかる。だからといって制裁関税は正当な方法だろうか、それ以前に効果的だろうか。

4.過熱するハイテク戦争

高関税を課するだけでは効果がないことは、トランプ政権も分かっている。そもそも高関税はアメリカの企業、消費者にしわ寄せがいくだけのことだ。1300品目なんて、考えられない。どうやってリストアップするつもりだろうか。そのリストはいつ決まるのか。困るのは中国だけではない、中国やアメリカで製造するアメリカを含めた世界の企業が振り回されている。

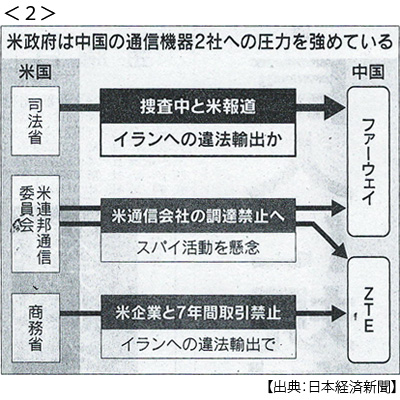

そこでトランプ政権は、実力行使に出た。まず4月16日、米商務省は米企業に対して中国の通信器メーカーZTE(中興通訊、先の特許国際出願件数2位)との取引を今後7年間禁じることを決めた。理由は、アメリカの規制に違反してイランに通信機器を輸出していたということだ。続いて25日には、華為もイランへの違法輸出の疑いで米司法省が捜査していることが報じられた(日誌資料<2>参照)。

特許国際出願件数で世界1位、2位の中国企業が狙い撃ちされた格好だ。世界のスマホ市場の半分を中国製が占めている。この2社でその半分を占めている。それが生産停止に追い込まれるかもしれない。

どちらもグーグルの「アンドロイド」を使っている。ドコモの「M」はZTE製だ。格安スマホは華為に依存してる。日本メーカーが液晶パネルを供給している。次世代高速通信「5G」ではソフトバンクが華為と開発協力をしている。

みんな、困っている。

5.懸念される長期化、深刻化

こうなると、11月の中間選挙までの茶番では済まない。嫌な予感が的中した。トランプ政権で通商政策を担当する大統領補佐官にナバロさんが就任したときだ。強烈な反中主義者だ。中国のハイテク分野での躍進はやがて米中武力戦争にいたるという「中国による死」という本を書き、自費で映画にもしている。

彼も5月の3、4日に北京で開かれた米中経済交渉に同行した。アメリカ側は、2020年までに対中貿易赤字を22兆円減らすように要求した。中国側は、アメリカがハイテク製品の対中輸出制限を緩和すれば、その対中赤字は3割減ると反論した。

するとアメリカ側は、なんと「中国2025」に対する補助金の即時停止を求めた。経済政策に、つまり内政に干渉したのだ。これはもう、通商交渉とは呼べない。中国も腹に据えかねたのか、アメリカ産大豆への報復措置の準備に入った。アメリカ産大豆輸出の6割は中国向けだ。アメリカの大豆生産者は、トランプ大統領の大票田だ。

こうして貿易戦争は、中間選挙を離れてひとり歩きを始め、泥沼に進もうとしている。みんな巻き込まれて、誰も得はしない。トランプ大統領に、これを軌道修正する能力は望めない。

それどころか、より心配なことに、貿易戦争が泥沼にはまって、選挙戦術として効果を失ったとみるや、トランプさんは別の大きなコトを打ち上げて人々の目をそらそうとする。手当たり次第に。

日誌資料

-

04/23

- ・EU・メキシコFTA農業投資に拡大、大筋合意 保護主義への対抗強調

- ・G7外相会合 北朝鮮に核廃棄求める 圧力維持で一致

-

04/24

- ・米、対ロ制裁を一部猶予 アルミ価格 高騰懸念の欧州配慮

- ・グーグル四半期で最高益 1~3月1兆円、広告収入(全体の86%)好調

- ・フェイスブック1~3月最高益5400億円 広告事業99% 欧州規制で先行き懸念

-

04/25

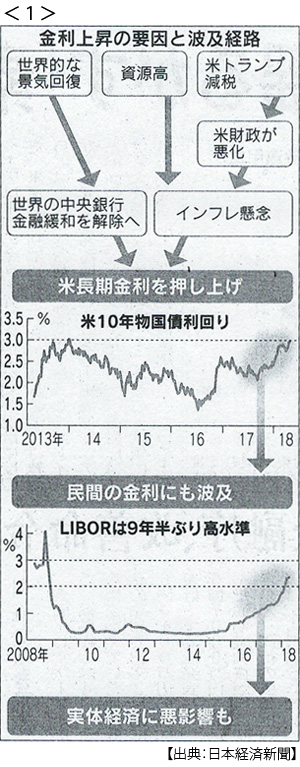

- ・世界で金利上昇圧力 米長期3%台 銀行間も急騰 物価・米財政に懸念<1>

- ・中国通信機器ZTEに米が制裁 スマホ世界供給に影 生産停止長期化も

- ・米仏首脳会談(24日ワシントン)イラン核抑止へ新合意案

-

04/26

- ・米、中国・華為を捜査 イランに違法種出疑い 米中ハイテク戦争過熱 <2>

- スマホ世界シェアZTE9位、華為3位 市場の4分の1喪失も

-

04/27

- ・南北首脳が会談 正恩氏、初めて境界線越え「対決の歴史終止符」

- ・アマゾン純利益2.3倍の1800億円 年会費、米で20%上げ

-

04/28

- ・南北「完全な非核化」目標 両首脳板門店宣言 年内に終戦表明 <3>

- 融和前進も見えぬ非核化 宣言に具体策盛らず 米朝会談に持ち越し

- ・日銀金融政策決定会合(27日)物価2%達成時期を削除、持久戦に

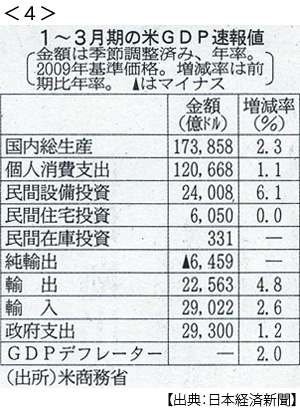

- ・米、2.3%成長に鈍化(1-3月)個人消費が停滞 <4>

- ・独仏首脳会談(27日ワシントン)輸入制限で平行線 イラン核合意でも溝

-

04/29

- ・中印首脳会談(27、28日武漢)紛争回避策を強化 雪解け演出

- ・ASEAN首脳会議(28日シンガポール) 保護主義「深い憂慮」 米中摩擦を警戒

-

04/30

- ・正恩氏「日本と対話の用意」 日韓電話協議(29日) 核実験場来月に廃棄

- 終戦・不可侵なら「核不要」 米の保証要求

-

05/01

- ・米物価、3月2.0%上昇 FRB利上げ路線後押し

- ・米、鉄・アルミ輸入制限の猶予 EUやカナダに1カ月延長 米、譲歩狙い

-

05/02

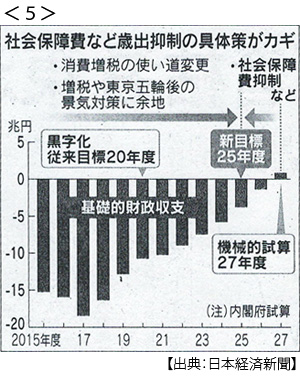

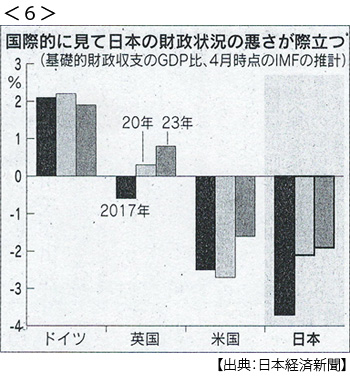

- ・財政黒字化25年度に5年先送り 規律維持綱渡り 高め成長が前提<5><6>

- ・米中「ハイテク」で攻防 あすからハイレベル通商協議 双方譲らず平行線も

- ・アップル自社株買い10.9兆円 最大規模1~3月売上高最高6.7兆円

-

05/03

- ・日中、通貨協定再開へ 首相会談で協議入り 関係改善映す

- ・日米金利差(11年ぶり水準)円安圧力に 一時110円台に 持続力には疑問も

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。