今週のポイント解説(31) 09/26~10/02

TAGって何?

1.「FTAとは全く異なる」

国連総会に出かけた安倍さんは、9月26日にトランプさんとの首脳会談で「物品貿易協定」の交渉開始で合意した。

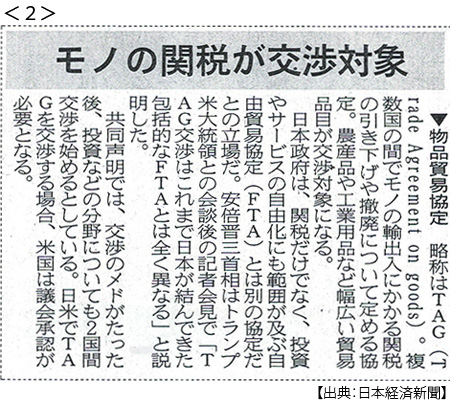

物品貿易協定…、略称TAG(Trade Agreement on goods)…、困った。聞いたことがない。安倍さんは会談後の記者会見で、「FTAとは全く異なる」と言う。どうやらTAGというのは物品の関税引き下げに関する交渉で、FTA(自由貿易協定)は投資やサービスを含む自由化交渉だから、「全く異なる」ということらしい…、聞いたことがない。もしかしたら、新しいタイプの通商交渉なのだろうか。

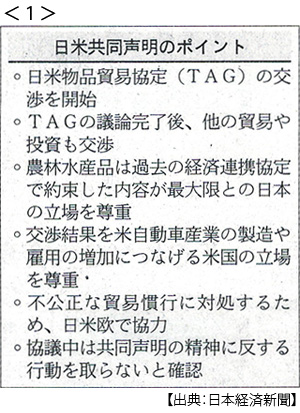

ところが日米共同声明では、「TAGの議論完了後、他の貿易や投資も交渉する」とある。あれ?ということは、一連のFTA交渉を物品から始めるということなんでしょ?それって、TAGって呼ぶのかしら(日誌資料<1>と<2>参照)。

2.アメリカ側は「FTA」だと言う

交渉を担当するライトハザーUSTR(米通商代表部)代表は「完全なFTAを目指す」と強調した(ロイター通信)。アメリカの現地メディアもFTA交渉が始まると報道している。日米経済対話の責任者であるペンス副大統領は、「歴史的な日米FTA交渉をまもなく始める」と表明した(10月4日付日本経済新聞)。

こうした違いを日本のメディアは、日米に「認識のズレがある」と言っている。

また日本側は、TAG交渉では物品の関税引き下げもTPP(環太平洋経済連携協定)協定の合意水準を上限とするとしているが、アメリカの農務長官はそれ以上の市場開放を求めると言っている。これも認識のズレなのか。

3.日米FTA交渉はしない

安倍さんは、国会でそう言っていた。あくまでも、TPPだと。だからアメリカが離脱したあとも残った11ヵ国でTPP11を成立させて、アメリカの復帰を待つのだと。その11ヵ国を説得するときに、日米2国間交渉はしないからと約束していた。自力で対米交渉ができない参加国は、日本の「ぬけがけ」が不安だからだ。

でも、してるじゃない。でもそれは、FTAじゃなくてTAGだから「全く異なる」らしい。どちらにしても日米2国間交渉なんでしょ?なぜ、勝手に始めたの?

トランプさんが、ネタ晴らしをした。10月1日の記者会見で、自動車に追加関税を発動するとの「脅し」が日米2国間協議の開始につながったと(10月2日付日本経済新聞夕刊)。「もし交渉しないのなら私たちは相当な関税を自動車にかけるつもりだと伝えた」と。

さらに、日本はアメリカの防衛装備品を「重要だ」と言っているとも明かした。このことは日米首脳会談に関する日本側の説明にはなかった。ただでさえ急増しているアメリカからの武器購入を、貿易問題交渉に使ったということか。

勝手にまとめると、こうなる。日本は農産物の輸入関税引き下げと防衛装備品購入と引き換えに、直ちにFTAではなくTAG交渉を始めることで、しないと約束していた日米2国間協議の開始を譲歩した、と。

でも、TAGって何?

4.日米共同声明をちゃんと読んでみよう

新聞やテレビでは、日米共同声明のポイントしか知らせてくれない。そして「TAG、TAG」って言っている。この人たちはそんな言葉を前から知っていたのだろうか。

TAGは英語文の略称だから、英文の共同声明原文を見ないとわからない。そんなときは在日アメリカ大使館のホームページが便利だ。

なになに、「アメリカと日本は交渉を開始する、国内手続きが完了したあとに、日米の…」、あ、ここからだ、「Trade Agreement on goods, as well as on other key areas including services, that can produce early achivements.」。

あれ、「早く成果が出る可能性のある物品、また同様にサービスを含むその他大切な分野における」、これは誰が訳しても、物品に限定された交渉だとは読めないでしょ。日本側の説明のように、「まず物品、そのあとにサービスを含むその他」なのだったら、物品とサービその他を「as well as」ではつなげないでしょ。

高校の時に習ったぞ。「A as well as B」は、Aと同様にBも、BはもちろんのことAも、だって!

5.安心した、そして腹が立った

TAG、知らないぼくが悪いんじゃなかったんだ。そんな言葉、なかったんだ。以前にも、そして日米共同声明にも。安倍さんたちが勝手に作った言葉だったんだ。

でも、そんな大切なことなのに勝手に作った言葉を使っていいの?まさか、国内でも海外(TPP11の参加国)にも「約束」だったから、FTAなのに「FTAじゃなくてTAGだよ」ってごまかそうとしたの?

だとしたら安倍政権は、嘘つきか、かなりズルいか、恥知らずなのか、それとも本当に何も分かっていないのか。どちらにしても、腹が立ってきた。

あ、そうだ!メディア。

信頼している日本経済新聞。9月27日夕刊見出し「日米、物品協定交渉へ」首脳合意、「農産品TPP水準尊重」、9月28日朝刊見出し「日米物品協定、年明け交渉」、「車関税、協議中は回避」。日経ですらこうなんだから、他のメデイアは日本政府の見解丸呑みだった。

善良な読者と視聴者は、心配していた。トランプさんの保護主義圧力はそうとうなものだし、安倍さんは2国間交渉はしないと約束していたし。

善良な読者と視聴者は、こう知らされた。FTAじゃなくてTAGですよ。物品と言っても農産物の関税はすでに合意しているTPP水準ですよ。しかもその交渉の間は自動車への追加関税は避けられましたよ。

善良ではないかもしれないぼくは、腹が立ってきた。

6.でも、自動車関税は回避できた?

本当なの?たしかに日米共同声明では、「協議中は共同声明の精神に反する行動を取らない」と明記している。日本政府はこれをもって自動車関税引き上げは当面回避できたと説明している。でも、どこに「自動車」って書いてあるのだろう。

「自動車」について明記しているのは別のところだ。なになに、「交渉結果を米自動車の製造や雇用の増加につなげる米国の立場を尊重」…。こんなことが明記されているのだったら、「共同声明の精神に反する行動」というのは、自動車についての「米国の立場を尊重」しなさいということでしょ。

つまり、TAG交渉が難航すればいつでもアメリカは自動車関税引き上げを突きつけてくる。この圧力の下で、日本は農産品はじめ物品の関税について交渉を始めることになったんだ。

これでは普通にFTA交渉に臨むより、日本はより不利な立場に置かれたと、日本のメデイアは伝えるべきじゃないだろうか。

ますます、なんのための「TAG」なのか。安倍さんが「FTAはしない」と国会でもTPP11交渉でも言ってしまったその言質を守り、「(TAGは)FTAとは全く異なる」と言えるようにした、またもや忖度なのか。メディアもグルなのか。

ぼくは、もう安心なんかしない。

大切なアメリカと、大切な約束をしたら、大切な国民に対して、ごまかしなく正確にお知らせするべきでしょ。

日誌資料

-

09/26

- ・対中「貿易不均衡認めず」 トランプ氏、国連で演説

- 国連総会「米国第一」巡り応酬 トランプ氏、グローバル化拒絶

- マクロン仏大統領「自国の利益を追求する無法状態がまん延」

- ・貿易戦争、価格に転嫁 企業、関税上げの上乗せ相次ぐ 米中インフレ加速も

- ・正恩氏「日本と対話用意」 文韓国大統領、安倍首相に伝達

- 「正恩氏と直接向き合う」 首相が国連演説「圧力」の言葉用いず

-

09/27

- ・日米、物品協定(TAG)年明け交渉へ 車関税、当面上げず <1><2>

- 首脳で合意 農産品の扱い試金石 車関税で再び圧力、懸念消えず

- ・中国、再び関税下げ 11月、機械など 自由貿易を守る姿勢を訴え

- ・WTO改革 11月に共同提案 米つなぎ留め、日欧全力

-

09/28

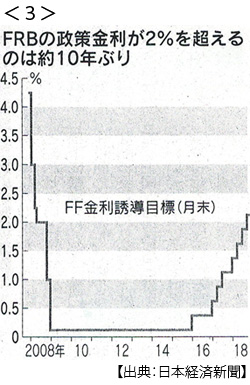

- ・米、3カ月ぶり利上げ 来年3回維持 <3>

- パウエルFRB(米連邦準備理事会)議長 20年は1回のみ想定 打ち止め示唆

- ・中ロ「北朝鮮の制裁緩和を」 安保理閣僚級会合

-

09/29

- ・日経平均27年ぶり高値圏 一時2万4000円台 円113円、9カ月ぶり水準

- 割安感と安定感 海外マネー呼ぶ 円安、業績上振れも貿易戦争の懸念、重荷

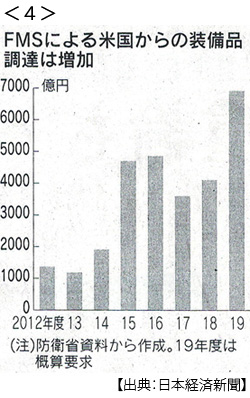

- ・米防衛装備品購入要求強まる トランプ氏、首脳会談でも <4>

- 対日貿易赤字削減に躍起 安倍首相「日本の防衛力強化に必要」

- ・フェイスブック、ハッキング被害 5000万人分、乗っ取りの怖れ

- 情報流出や世論操作のリスク

- ・イタリア株、急落 政府債務拡大を警戒 独仏にも波及 NY株は続伸

-

09/30

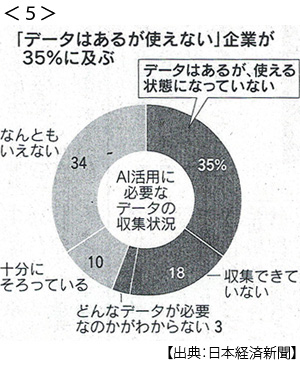

- ・AI、データ不足6割 主要100社に聞く「動かない頭脳」続出の恐れ <5>

-

10/01

- ・WTO、紛争解決まひ懸念 最終審、1人任期切れで3人体制に(定数7人)

- 米が再任拒否、人員綱渡り

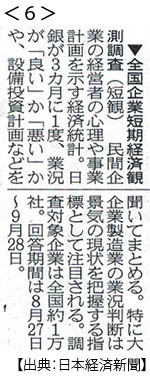

- ・9月日銀短観 景況感3期連続悪化 大企業製造業、貿易摩擦響く <6>

- ・中国景況感9月悪化 貿易戦争響き2年ぶり低水準 輸出、受注落ち込む

-

10/02

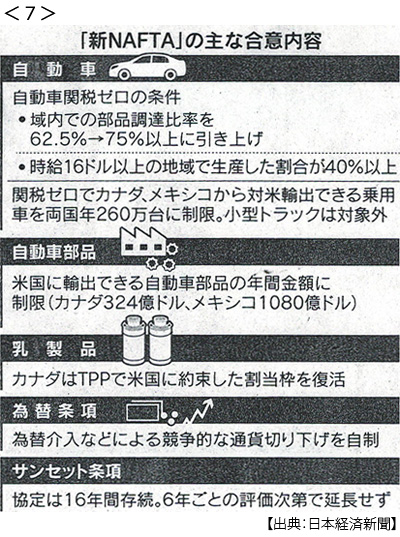

- ・カナダも車数量制限 新NFTA(USMCA)3ヵ国協定維持 <7>

- 強まる管理貿易色 WTOルール骨抜きも 日本車、北米戦略練り直し

- ・日経平均続伸 日本株、マネーの受け皿 ドル独歩高の裏、弱る新興国

- ・ユーロ圏財務相、イタリア財政計画に警告「ルール順守を」 衝突なら市場同様も

- ・南北、性急な非武装化 地雷除去に着手 国連軍、全面同意せず

- ・トヨタ、合意なくEU離脱なら英での生産休止も

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。