今週のポイント解説(39) 11/30~12/08

米中新冷戦 (その2 体制間競争)

1.トランプさんは、これからもボスなのか

トランプさんが「ボス交」好きなことは前回も指摘した。貿易戦争も選挙戦略だ。だから中国との貿易戦争についても、習近平との「良好な関係」をことさらに強調する。それがボス交で譲歩を得るための前提条件だからだ。

しかしそうしたトランプ流交渉は、アメリカのエスタブリッシュメント(既得権益層)総体が対中強硬論へと傾斜していくなかで孤立し始めている。

さきの中間選挙では、共和党候補者たちはトランプ支持で固まっていた。トランプさんに批判的な共和党議員の多くは選挙に出ることなく引退したし、残る共和党候補者たちはトランプ支持層を敵にまわすようなことはできなかったからだ。そして、結果多くの議席を失った。

一方トランプ政権のホワイトハウスは、はじめからずっと機能不全のままだ。まず、国務省をはじめとしてまったく人員が足りていない。そのうえ幹部たちは年に何度も入れ替わる。事務レベルでの交渉は、トランプ流ボス交にひっくり返される。ホワイトハウスを去った者たちは、陰に陽にトランプさんを批判する。暴露本が説得力を持つはずだ。

さて、アメリカ政治は中間選挙を終えて、2年後の大統領選挙(および議会選挙・州知事選挙)に向かっている。最大の課題は、共和党がトランプさんを次期大統領候補に据えるのかどうかだ。

ロシア疑惑を初めとしたトランプ・スキャンダルは、かつてのトランプ側近たちが司法取引に応じる中で核心に迫りつつある。トランプ「保護主義」を支持したラスト・ベルトでは、期待外れ空気感に包まれている。バイブル・ベルトのキリスト教福音派にとっては中絶支持のヒラリーさんだけはダメだから、大統領選挙では仕方なくトランプさんに投票した。トランプさんは、その支持を固めるためのイスラエル大使館のエルサレム移転という切り札を、もう切ってしまっている⇒ポイント解説№155「ラスト・ベルトとバイブル・ベルト」。

トランプさんは気づいているのだろうか。トランプ流ボス交の前提は、トランプさんがボスであることだ。それは次期大統領候補であることが絶対条件だ。大統領候補でなければ、大統領選挙のための貿易戦争も意味がない。

そうしたなかで、ペンス副大統領が急浮上しているように見える。ペンスさんは(それが副大統領候補になった大きな理由でもあるが)、代表的なキリスト教福音派の政治家だ。派手なトランプさんとは対照的な地味な存在だった。それが目立つようになった場面は、すべて「対中強硬論者」として登場する舞台だ。

2.「ペンス演説」はエスタブリッシュメントの総意?

10月4日のハドソン研究所主催講演会での「ペンス演説」は、一部では「新冷戦の始まり」、「宣戦布告」とセンセーショナルな注目を集めた。ぼくも、「米中関係はトランプ・リスクの範囲を超えた」と書いている⇒ポイント解説№160。

しかし、一般にこれが注目されたのは、中国がアメリカ中間選挙に干渉していると論じているからだった。それが演説の最後の締めくくりの部分で強調されたこともあって、それ以前の部分は、そのための「前ぶり」のような印象が、ぼくにはあった。ぼくは、間違っていた。

米中首脳会談の直前の11月29日、フーバー研究所が中国問題の報告書を発表した。12月4日付日本経済新聞によると、この200ページを超える報告書はその問題意識がペンス演説と「驚くほど似通う」ばかりでなく、執筆者にアメリカ「親中派」が名を連ねているという。

では、その問題意識とは何だろう。もう一度、ペンス演説を読み直してみよう。ぼくが「前ぶり」と思っていたのは、じつは「前提としての合意」だったのだ。つまり、冷戦崩壊以降のアメリカの対中政策の基本が間違っていたという認識だ。

それは、「関与政策」と呼ばれてきた。鄧小平さんの「南巡講話」(1992年)によって、中国の改革・開放政策は本格的に加速すると見られていた。アメリカは、この中国の市場経済化がやがて自由化・民主化に繋がるとみて、WTO加盟など国際経済秩序への統合を期待して支援してきた。その中心となってきたのがアメリカの「親中派」だった。

この「期待」が間違っていたという認識が、あるいは失望が、「親中派」を含む米エスタブリッシュメント総体が対中強硬論へと急傾斜していく前提としての合意だったのだ。そしてこの合意が形成される契機となったのが、習1強体制の確立だったのだ。

3.習1強体制の確立

今年3月、中国は国会にあたる全人代(全国人民代表会議)で憲法が改正され、それまで2期10年だった国会主席の任期が撤廃された。それに先立つ2017年10月の中国共産党大会では共産党トップ7と言われる政治局常務委員に次世代後継候補を選出しなかった。つまり、5年後の2023年以降の習近平体制継続が既定路線として固められた。これが「習1強体制」だ。

鄧小平さんの「社会主義的市場主義」は、「集団指導体制」とセットだったから、習1強体制はアメリカが期待していた鄧小平路線の終わりを意味すると認識された。そして共産党の「核心」と称される習近平さんへの権力集中が、習さんが強調する「中国の特色ある社会主義」とセットになった。

この3月全人代での憲法改正による「習1強体制」確立が、表面的には「貿易戦争」、しかし実質的には知的財産権侵害制裁関税という「ハイテク戦争」を過熱させていった契機となったと考えることができる。

象徴的だったのは、その全人代の直後の4月、中国大手通信機器企業ZTEに対するアメリカ通信会社への調達禁止という制裁が発動されたことだった。同時に、ファーウェイに対する捜査(イラン制裁違反)も表面化していく。そして6月に中国の知財侵害制裁関税が発表され、7月に発動されていく。その後、第2弾、第3弾が連発された。

では、なぜ習1強体制や特色ある社会主義は、米中間の価値観やイデオロギーの対立ではなく、米中「ハイテク戦争」の契機となるのだろう。

ハイテク戦争は、「体制間競争」だからだ。

4.社会主義とデータ

あくまで議論のために簡略化して、資本社会主義と社会主義を次のように対比してみよう。資本主義とは「生産手段の私的所有にもとづく自由市場」であり、一方社会主義とは「生産手段の社会的所有にもとづく計画経済」だとする(言いたいことは山ほどあるが、ここは我慢する)。

さて前回ポイント解説では、ぼくは「仮説その4」でこう言った。ハイテク戦争の要諦は「データ戦争」だ。この戦争では、アメリカが圧倒的に不利だ、と。この問題を、上の簡略化された対比に当てはめてみよう。

資本主義では「データの私企業的所有と競争市場」、社会主義では「データの国家的所有と産業計画」。いかがだろうか、ぼくは資本主義が圧倒的に不利だと思うのだが。

アメリカのデータ市場は、ほぼGAFA(グーグル、アマゾン、フェイスブック、アップル)によって独占されている。しかし、独占と独占との競争は激しく、独占禁止法によって規制される。さらに個人データはプライバシー保護によってその利用は厳しく制限される(はずだ)。

一方中国では、通話、メール、通販、運転、果ては「無人コンビニ」での顔認証システム、声認証とこれらすべてのデータが国家に吸い上げられていく。中国では国家に競争相手はいない。プライバシーの垣根は著しく低い。しかも、13億人市場のデータだ。そしてこの13億人は世界とインターネットで繋がっている。

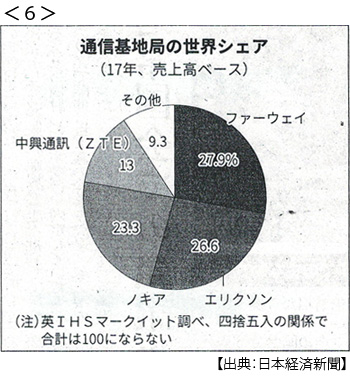

データだけではない。中国ではハイテク技術の分野にも国家の関わりが強力だ。世界特許出願数は6年連続で中国が世界第1位だが、企業別でも1位はZTE、2位がファーウエイだ。この特許出願に対する政府補助金も、資本主義にはありえない。

5.「所有」から「使用」へ

その資本主義にも大きな変化の波が起こっている。いわゆるシェアリング・エコノミーがそれだ。音楽や映像を「所有」する若者はほとんどいなくなっていく。自動車も、そうなるだろう。さまざまなモノやサービスが、私的所有から「非」私的使用へと転換している。この転換に相応しいシステムは、どちらの体制なのだろう。「共有」は、私的所有より社会的所有により近いと考えることもできるのではないだろうか。

マルクスは、資本主義の止揚されるべき矛盾を「生産手段の私的所有と生産の社会化」だと指摘していた。IT技術発展の驚異的な速度は、この矛盾を激しく揺さぶっているように見える。

さて、こうした転換は、ビッグデータの登場によってもたらされた。新しい市場を制するものは「規格」だ。次世代通信規格5G(第5世代移動通信システム)の分野では、ファーウエイが先行していることは業界の常識だ。

そして「所有から使用へ」、「データの社会化」という急激な転換の中で浮上するリスクは、民間データと軍事データとの境界が希薄になっていくということだ。こうしてデータの覇権は、安全保障上の「覇権」と結びつく。

6.認識は一致しても戦術はどうだろう

貿易戦争に勝者はいないが、データ戦争では中国に対してアメリカは圧倒的に不利だ。にもかかわらず、トランプさんは制裁関税で譲歩を迫るという。その限界はとうに見えている。

しかし、ハイテク戦争は持久戦ではない。だからといって、ファーウェイ副会長逮捕から、中国ハイテク製品の世界規模での調達禁止は、あまりにも荒っぽい。トランプ・リスクに取って代わろうとするアメリカのエスタブリッシュメント総体の認識は一致しているとしても、その具体的戦術はどうなんだろう。

ホワイトハウスはますます混乱している。12月1日の米中首脳会談で合意された「90日休戦」でも、その90日間がいつから始まるのかについて奇妙な齟齬が表れた。当初、追加制裁開始は来年1月1日の予定だったら、そこから3月末までだと見られていた。国家経済会議のクドロー委員長も「1月1日から始まる」と言明していた。その直後、ホワイトハウスは「12月1日」と訂正した。

この違いは大きい。こうなると2月末までしか猶予はない。3月上旬には中国の全人代が開幕する。交渉の期間すらも、一致していなかったのだ。それも全人代の前なのか後なのかによって、戦術はまったく違うものになる。

アメリカは、ホワイトハウス機能不全の立て直しが見通せないまま「習1強体制」とハイテク戦争を仕掛けるつもりだ。しかし、その仕掛けが荒っぽいだけに中国ハイテク産業に与えるダメージは強烈だ。習近平さんも全人代の前に譲歩と対決を選択しなければならない。

トランプ・ディールが懐かしいくらいだ。まったく「落としどころ」が見えない。この危機的な不透明感のなかに、景気減速が明らかになっている世界経済は、否応なしに巻き込まれていくのだ。

日誌資料

-

11/30

- ・米中、車関税で再び火花 USTR、40%に上げ検討

- ・米長期金利、一時3%割れ 原油乱高下、一時49ドル台

- ・元徴用工一段と溝深く 三菱重工も最高裁で敗訴 韓国司法「償い」迫る

-

12/01

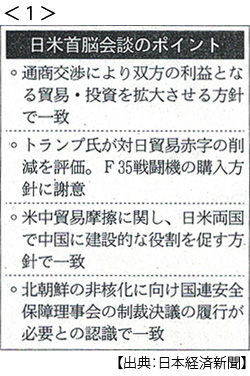

- ・日米、貿易拡大で一致 トランプ氏「F35購入感謝」首脳会談 <1>

- ・インド7.1%成長(7-9月)公共投資伸びる ブラジルは1.3%成長

- ・マイクロソフト 時価総額首位に 終値でもアップル抜く クラウド集中

- ・韓国、資金流出を警戒 中銀、1年ぶり利上げ

-

12/03

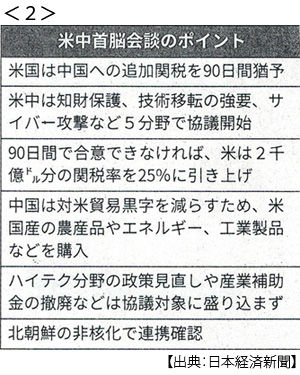

- ・米、対中追加関税を90日間猶予 1日首脳会談で合意 構造改革条件に <2>

- 「休戦」見えぬ90日後 知財協議、壁なお高く アジア株・通貨全面高 米中会談を好感

- ・G20首脳宣言「保護主義と闘う」削除 米が反対

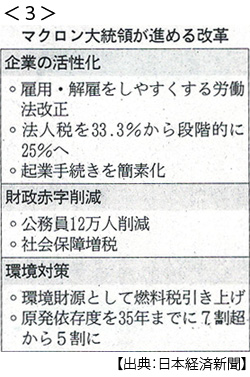

- ・仏マクロン政権窮地 3週末連続デモ暴徒化 改革への不満根強く <3>

-

12/04

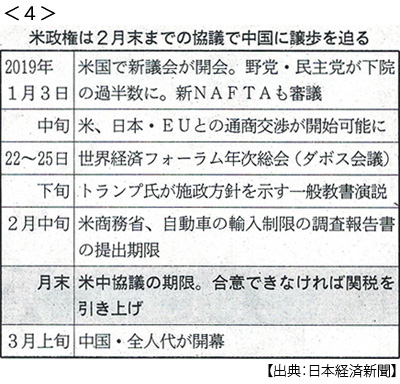

- ・米、対中協議に強硬派 ライトハザー氏 2月末期限 <4>

- ・住宅ローン減税3年延長 消費税対策で 車の保有減税1000億円超

- ・OPEC求心力低下 カタール脱退 盟主サウジとの断交背景

- ・日本車、米販売7%減 11月、セダン落ち込み続く

-

12/05

- ・仏、燃料増税を延期 デモ激化で初の譲歩 マクロン改革停滞も

- ・ゴーン元会長勾留続く 弁護士認めず 刑事手続き海外が批判

- ・「不本意合意なら関税拡大」 対中協議巡りトランプ氏 日米株価急落

- ・英離脱「一方的に撤回できる」 EU最高裁法務官が見解 第三の選択肢も

-

12/06

- ・トランプ氏、関税で威圧 「私はタリフ・マン」 日本に矛先向く恐れ

- ・米景気後退の予兆か 長短金利11年ぶり逆転 英離脱も影響 米株下落目立つ

- ・ファーウエイ副会長逮捕 カナダ当局イラン制裁違反か

- 米が拘束要請 中国側「重大な人権侵害」

-

12/07

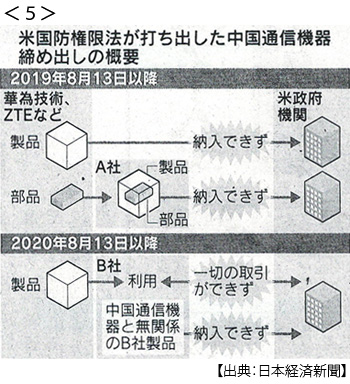

- ・米、中国ハイテク排除 調達禁止、世界規模で <5> <6>

- 中国製造本丸に矛先 相互依存、もろ刃の強硬策 株安連鎖、NY株一時500ドル安

- ・フェイスブック内部資料 データ力で君臨 競合排除 独禁法に抵触指摘も

- 個人情報、成長に利用 利用者保護なおざりに 特定企業に個人情報提供

-

12/08

- ・米貿易赤字最大に 10月 対中摩擦、駆け込み輸入

- 米車労組、対日為替条項を要求 「円安誘導で不利に」