今週のポイント解説(20) 06/16~06/22

トランプさんは大阪で誰と話していたのか

1.民主党、大統領候補討論会

偶然だとは思うが、アメリカで民主党の大統領候補のテレビ討論会が開かれたのは現地時間で6月26~27日、これは日本時間の6月28日、G20大阪サミット開幕とかぶる。もちろんアメリカのゴールデンタイムに流れるのは「反トランプ」の大合唱が響く前者のほうだ。トランプさんは、それが気になってしかたがない。無理もないだろう。

「これからアメリカを利用してきた多くの国と会う。中国、ロシア、日本などと。どうなるか見てみよう」と吐き捨てて大阪に向けて出発した。なにかをG20全体で合意するつもりは、まったくない。名指しされた3国の共通項は、世論の関心が高いことだ。

28日のG20夕食会の前にはツイッターで、「寝ぼけたジョー(バイデン候補)や狂ったバーニー(サンダース候補)には良い1日ではなかったようだ」と発信し、G20閉幕後の記者会見では1時間以上も熱く語った。「株価は何度も高値を更新している」、「失業率は最低水準だ」。まるでG20とは関係がない。

議長国の安倍さんは、予定されていた質問を残したまま、予定時間も繰り上げて会見を終わらせてしまったのに。対照的なようだが、理由は同じだ。G20大阪は、どちらにとっても選挙にプラスの材料とはならなかったからだ。

みんな知っているように、トランプさんの頭の中は選挙一色だ。だから選挙のために大阪に来た。トランプさんが大阪で話をしていた相手は、アメリカ国内の支持者、野党、政権内強硬派たちだった。

2.対中制裁関税第4弾

G20最大の関心は米中首脳会談だ。G20がなければ、この時期に会談が実現することはなかった。そして、予想通り対中関税第4弾の発動は回避された。そうでなければ、世界経済はたいへんな混乱に陥っていただろう。それくらいのことは、トランプさんも理解できる。

トランプさんが大統領選挙に再選出馬表明をしたのが6月18日、スローガンは「Keep America Great」。なにをキープするのかといえば、「米国の経済は世界の羨望の対象だ。私たちは2年半で他の大統領がやったこともない実績をなし遂げた」らしい。その実績とは、株価と失業率だ。だからトランプさんは、株価を暴落させ失業者が急増するようなことは、選挙が終わるまでやりたくない。

対中制裁関税はこれまで、一時的な株価下落をもたらしたものの、雇用は安定し経済成長率にも直接反映しなかった。しかし第4弾は、全く違う。日用品を多く含むからだ。つまり、それまで米中貿易戦争に余り関心がなかったアメリカの有権者が、これを身近な問題として考え始める。

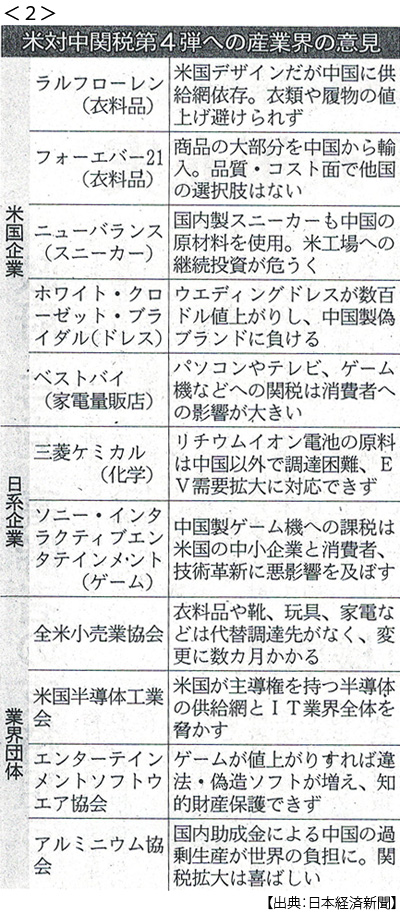

トランプ政権は6月17日に、「第4弾」に関する公聴会を始めた。多くの企業が準備書面を提出した(6月18日付日本経済新聞)。小売業界は「中国以外に調達先がなく、値上げが避けられない」、半導体業界は「供給網全体を脅かす」、ソフトウエア業界は「値上げは偽造ソフトを増やす」と、相次ぎ反対した。

そしてアメリカ中小企業が一斉に猛反発の声を上げた、「黒字でもいきなり廃業に追い込まれる」と(6月24日付同上)。空調大手は「貧しい人がエアコンを使えなくなる」と訴える。中小企業主は、トランプさんの支持基盤だ。アメリカでは雇用主の9割以上、民間部門雇用の5割を中小企業が占めている。

そして何より大統領選が本格化する年末は、クリスマス商戦と重なる。アメリカ小売業界の年間売上の2割はこの時期に集中する。スマホもパソコンもおもちゃも衣服も、中国からの輸入依存度が高く、それらすべてに25%の関税がかけられれば、そのコストのほとんどを小売業と消費者が負担しなければならない。

みんなきっと、そんなことをする大統領は大嫌いなはずだ。

3.ファーウェイ禁輸

米中首脳会談(6月29日)後の会見で、トランプさんは、「(ファーウェイに)米国製品をこれからも売ることを認めていきたい」と態度を軟化させた。これも習近平さんと話した結果、でもなさそうなのだ。

アップルは怒っている。だってファーウェイはアメリカ市場でほとんどシェアを持たない。ところがアップルは中国市場で頑張っている。「第4弾」は、「競争相手を有利にするものだ」という意見書を米通商代表部に提出した。半導体大手も怒っている。禁輸に従っているクアルコムなどは、せっかく開拓した中国市場が無駄になり、中国企業の代替技術の開発を促す可能性があると警戒している(6月26日付同上)。

物流大手のフェデックスは、もっと怒ってアメリカ政府を提訴した。ファーウェイへの輸出規制のために貨物を毎日監視するという「理不尽な負担」を強いられていると訴えた。1日に1500万個の貨物を扱って、ひとつでも違反があれば1個あたり2700万円の罰金を科せられるというのだから、怒るのも無理はない。

ついに半導体大手のマイクロンは、6月半ばからファーウェイへの製品出荷を再開したと明らかにした。一時中止したが、その後禁輸措置について詳しく調べて「抵触しない」と判断したというのだ。

トランプさんはファーウェイ禁輸を対中貿易交渉の取引材料にするつもりだったようだが、その前にアメリカ企業の反発で引っ込めざるを得なくなったのだ。ファーウェイ禁輸は「切り札」と思われたが、その具体的措置はあまりにもずさんだった。

どうしてこんなことになったのだろう。トランプさんは、対中貿易赤字を減らすことができればよかったのだ。それを「ハイテク覇権」とか「安全保障上のリスク」とか、けしかけたやつらがいた。ぼくが推察するに、トランプさんは、やつらがうっとうしくなってきたに違いない。当面の選挙には、役に立たない「やつら」だ。

4.政権内「強硬派」たち

トランプさんは、大統領選挙にうっかり立候補したとき、共和党候補としてオバマ人気とそれを引き継ぐクリントン候補をやっつけなければならなかった。だから外交政策では、オバマ流国際協調主義をやり玉に挙げた。「TPP」、「パリ協定」、「イラン核合意」、おそらく(やはりぼくが推察するに)トランプさんはそのひとつひとつの内容や、それらからの離脱の意味を良く理解していなかったと思う。

それがいつしか「自国第一主義」だと呼ばれ、反感と共感を得るようになって注目されるようになった。ここにつけ込んだのが、オバマ時代に冷や飯を食っていた「強硬派」たちだった。トランプさんが外に敵を作れば作るほど、かれらは幅を利かせていった。

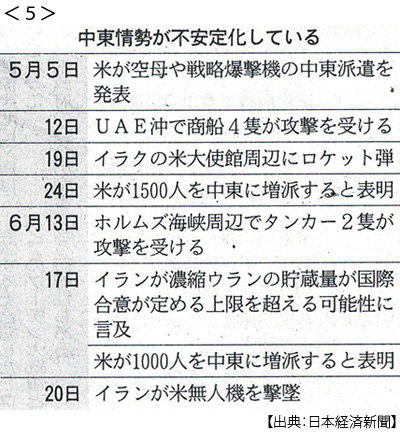

対イラン制裁を再開し、イスラエルに極端に肩入れすれば中東政治のバランスは崩れ、緊張が高まる。トランプさんはもともと中東にあまり関心がなかった。シリア問題も「ロシアに任せておけ」と言っていた。むしろ中東からの兵力引き上げ公約が支持を集めていた。

それがだ、ホルムズ海峡でタンカーが攻撃されたのはイランの責任だとか、無人偵察機がイラン領空外で撃墜されたとか、報復のために空爆も「我慢できない」とか。うっかり乗ってしまうところだった。そんなことをしてしまったら、ぼちぼちうまくいっている再選ムードが台無しになってしまう。

だから「10分前に」対イラン攻撃を中止したら、政権内強硬派たちは「弱腰」だと言い始めた。それは言ってはいけない。トランプさんはシリア空爆を避けたオバマさんを「弱腰」と罵っていたのだから。そこで、対イラン追加制裁で強硬派に配慮した。このブレは選挙にマイナスだ。

さて、大阪に習近平さんと会いに行く。ぼくが気になったのは「対中強硬派のなかの最強硬派」であるナバロ補佐官を連れて行ったことだ。米中首脳会談ではカメラに映りやすい一番奥にナバロさんを座らせた。すこし置いてボルトンさんを座らせた。そう、かれらが同席するなかで米中貿易戦争の一時休戦を決めた。

そしてサウジアラビアとの首脳会談にも同席させ、その冒頭テレビの前で金正恩さんとの板門店での面会について「ぜひ、そうしたい」と語った。もう、「やつら」に文句は言わせない。板門店には穏健派といわれるムニューシン財務長官を連れて行った。

5.そして板門店へ

習近平さんは、大阪に行く前に北朝鮮を公式に訪問した。首脳会談(21日)で報道された金正恩さんの発言は少ない。その少ない発言(テレビでも流れた)は、アメリカに対する不満だった。北朝鮮が設定したアメリカとの交渉期限は今年の末だ。

ぼくは胸騒ぎがした。かりにその今年の末、つまりアメリカ大統領選挙まで1年を切ったタイミングで北朝鮮が核実験や弾道ミサイル発射実験をくらわせたら、トランプさんの面目は丸つぶれになる。習近平さんも顔が立たない。

トランプさんに、この胸騒ぎはなかったのだろうか。ハノイではボルトンさんがやってきて、米朝対話のちゃぶ台をひっくり返した。完全なる非核化が制裁解除の条件、つまり理論的には米朝対話は袋小路に入ってしまった。結果的に、トランプさんは何もできず、北朝鮮の核の脅威をクローズアップさせることになってしまう。

すると23日、金正恩さんはトランプさんから親書を受け取って「素晴らしい内容だ」と満足の気持ちを表明。「トランプ大統領の並外れた勇気に謝意を示す」、何が書いていたんだろう。

24日、トランプさんは金正恩さんから誕生日祝い(6月14日)の手紙を受け取ったと明らかにして、「素晴らしい内容が盛り込まれている」と評価した。まさかグリーティングカードの交換?いやいや、ポンペオ米国務長官は23日、トランプさんから金正恩さんへの手紙について「北朝鮮との重要な議論を始める良い土台になるよう期待する」と表明している。

板門店での「サプライズ」については、たくさん報道されているので改めて触れることはしない。まずは、ぼくの胸騒ぎは収まった。これから米朝は実務者協議を再開する(数週間後かららしい)。これで年末の交渉期限は、かなり先に延ばされたことは間違いない。

蛇足だが、史上初の出来事がすべて「歴史的」だということではない。そんなことを言ったら、トランプさんは歴史的だらけになってしまう。歴史的かどうかは、これからの歴史を前向きに変えるかどうかにかかっている。ただ、板門店の出来事は当事者の思惑を超えて、事実として残る。

6.みんなのアメリカ大統領選挙ゲーム

G20大阪サミットのテレビ映像でぼくが一番驚いた場面は、全体会議前の集合写真に首脳たちが集まってきたときのことだ。なんと習近平さんが、一段高いところに立っているトランプさんに自ら近づいて下から握手を求めたのだ。何よりもメンツを大事にする中国共産党トップが、そんなことをするなんてありえない。

でも、間違いなくこの場面はFOXニュースで何度も流されるだろう(おそらくCNNでも)。米中貿易戦争の一時休戦は、決してトランプさんの譲歩ではないがごとく、アメリカの視聴者に印象づけるには絶好の材料だ。習近平さんの身を切る作戦勝ちと見た。

トランプさんの頭の中は選挙一色だ。そして世界は(政治も市場も)そのトランプさんの頭の中一色だ。アメリカ大統領の2期目出馬は、1期目の自画自賛が繰り返される。だから1期目の「公約」に立ち返る。「日米安保見直し」もその類いかもしれない。

でも、世界はあらためて思い知った。トランプさんは「何をしでかすか、わからない」のだ。このゲームは、難易度が高い。トランプ・ツイッター砲の威力も高まった。

しかし、今の株高は企業業績と乖離している。大型減税の効果もそろそろはげ落ちる。貿易戦争の一時休戦は不透明感を拭えないから投資は控えられる。野党民主党の大統領候補からどんなニュー・スターが出てくるかわからない。トランプさんが選挙戦で追い詰められるときを、強硬派たちは身を潜めて狙っている。

中東和平も朝鮮半島の和解も、世界の若者たちの雇用も高齢者たちの貯蓄も、地球環境も社会格差も、しばらくはこのゲームのなかにあることが、悲しい。このゲームを注視することは避けられないが、釘付けになってはいけない。もっとまともなゲームのルールを、組み立て直していかなければならない。

日誌資料

-

06/16

- ・香港、条約改正を延期 逃亡犯引き渡し 中国政府も「支持」

- 中国、G20控え事態収拾 米欧の批判を警戒 香港政府の強行裏目

- ・米、イラン包囲網へ攻勢 攻撃「証拠」次々 英が足並み 中ロ反発

-

06/17

- ・香港デモ最大の「200万人」 撤回と長官辞任求め 行政長官が陳謝

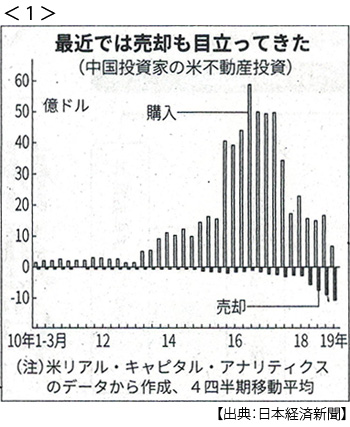

- ・中国不動産マネー急減速(1-3月)米への投資7割減 世界に調整リスク<1>

- ・インド、対米報復関税 約30品目 米の特恵関税撤廃に対抗

-

06/18

- ・ファーウェイ4000万台減産 スマホ、海外販売4割減 米の禁輸措置響く

- ・米企業「値上げ不可避」 対中関税第4弾に関する公聴会準備書面 <2>

-

06/19

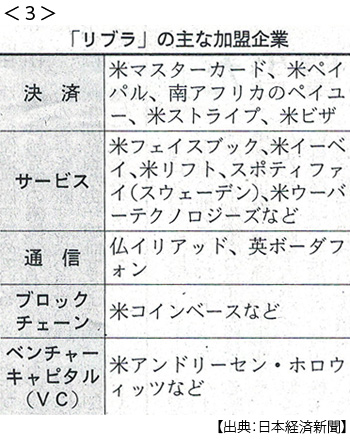

- ・フェイスブックが仮想通貨 来年、ビザやウーバー参加 <3>

- 「リブラ」通貨秩序変えるか 規制当局や銀行が警戒 米議会にも不信感

- ・トランプ氏。再出馬表明 大統領選「米、偉大なままに」

- ・米国防長官指名を辞退 シャナハン氏 代行職も退任へ

- ・対中輸出9.7%減 5月、4カ月ぶり貿易赤字

- ・ジョンソン氏、党首選独走 英保守党

- ・米ロLNG覇権争い ロシア、アジア輸出に照準 米増産、エネ安保火花

-

06/20

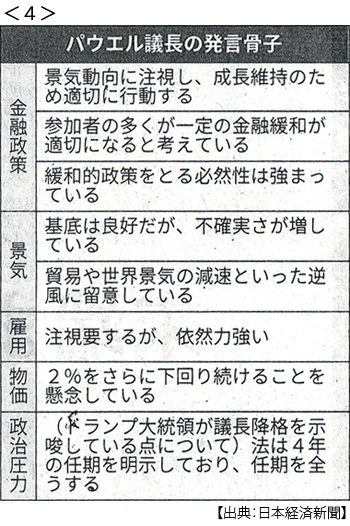

- ・FRB、早期利下げも FOMC「成長持続へ行動」 <4>

- ・日銀、金融緩和を維持 決定会合「海外リスク大きい」 円上昇、一時107円台

- ・アップル iPhone生産、中国集中(9割)を回避 10兆円超の調達網に影響

- ・サウジ皇太子の捜査必要 記者殺害で国連報告

- ・米ハーレーダビッドソン 中国企業に生産委託

- ・伊、財政難で「第2の通貨」案 ルール逸脱、EU懸念

-

06/21

- ・中朝首脳会談(20日平壌) 習氏、米朝協議呼びかけ 「非核化の努力」評価

- ・イラン、米の無人機撃墜 トランプ氏「大きな過ちだ」、「我慢せず」対抗示唆

- ・原油急伸 終値56ドル NY、今年最大の上げ幅

- ・香港、廃案受け入れ 逃亡犯条例

- ・アップル 対中関税第4弾に意見書 「競争相手を有利に」 スマホの除外要望

- ・米、インドとも貿易摩擦 ロシア武器購入でも溝

-

06/22

- ・米、イラン攻撃寸前で撤回 トランプ氏「10分前に中止命令」 <5>

- ・NY株一時最高値 緩和期待、危うい株高 景況感悪化続く

- 仮想通貨・低格付け債など高リスク投資が増加

- ・米、不法移民を一斉検挙へ 米紙報道 23日から全米10都市で