今週のポイント解説(33) 11/01~11/07

温暖化ガス「2050年ゼロに」

1.菅さん初の所信表明

ちょっとしたサプライズだった。臨時国会が10月26日に招集され、両院本会議で菅首相が初の所信表明演説をし、温暖化ガスの排出量について「2050年までに全体としてゼロにする」と表明した。菅さんといえば、「できることからコツコツと」のイメージがあった。携帯電話料金の引き下げや、不妊治療の保険適用、「デジタル庁」設置など。もちろんできるにこしたことはないのだけれど、国家的戦略的ビジョンに欠けると残念がられていた。

そこに突然、地球環境問題だ。大きいし、遠い先の話だ。ぼくのサプライズは、それだけが理由ではない。戦略的ビジョンが必要だとして、なぜそれなのか、なぜ今なのか。唐突な感が否めない。

まさか1週間後のアメリカ大統領選挙の結果を読んだのか。つまり環境重視のバイデン氏が優勢だと。何人かのテレビ評論家たちが物知り顔でそう解説する。だとしたら、今まで環境問題の戦略まで、トランプさんに忖度していたのか。ありそうな気がする。

仮にそうならば、ずいぶん遠回りをしたものだ。はっきり言って、周回遅れだ。しかも、ほんの10数年前まで日本は環境先進国だった。そう、先頭集団から脱落しての周回遅れなのだ。

2.「化石賞」

10ヶ月前の12月11日、世界の環境問題NGO「気候行動ネットワーク(CAN)」が、地球温暖化対策に消極的な国に贈る「化石賞」に日本とブラジルを選んだと発表した。あのアマゾン森林火災のブラジルと、日本だ。

その10日前からマドリードでは第25回気候変動枠組み条約締結国会議(COP25)が開かれていた。梶原経済産業相が国内の会見で、石炭火力発電の利用を続ける発言をした。そしてCOP25に参加して演説した小泉環境相も脱石炭について言及を避けた。それどころか小泉さんはその後の会見で、「(化石賞を)受賞すると思っていた。驚きはない」と語り、地球環境問題に背を向ける日本という印象を世界に示した。

菅さんの今回の国会演説がサプライズだと、ぼくがそう思っても無理はないだろう。

3.ところが世界では「2050年ゼロ」はサプライズでもなんでもない

そのCOPだが、「パリ協定」では2050年ごろに世界の温暖化ガスの排出量を「実質ゼロ」にすることを目標にしている。実質ゼロとは(排出量)-(吸収量)=ゼロということで、カーボンニュートラルとも呼ばれている。

これを受けてEUは2019年に「2050年ゼロ」目標を打ち出し、それ以降現在まで世界120以上の国・地域が賛同している。中国ですら(すら?)、2060年までの実質ゼロを目標にしている。

知られているように、トランプさんは地球温暖化を「フェイク」だとして「パリ協定」から脱退した。日本にも頼もしい仲間がいた?とんでもない。トランプさんはそうでも、アメリカは違う。多くの州が、多くの企業が続々と「実質ゼロ」目標を掲げている。

安倍政権は、トランプさんに忖度して動けなかったのか。それもあったかもしれないが、べつにトランプさんに叱られるわけでもない。日本は国内電力会社の石炭火力発電という既得権益に忖度したのであり、温暖化ガス削減はなんとしても原発再稼働でという既得権益に忖度したのだと、ぼくは思う。

これが、心配の種となる。まず石炭火力発電はもちろんのこと、原発もまた、再生可能エネルギー(風力や太陽光)と比べてコストがはるかに高いのだ。つまり将来性がない。だからESGの流れが大きくなる中ではそこに投資が向かわないという意味で、マーケットの中の「化石」でもあるのだ。

つまり、環境意識という問題だけではなく成長戦略という観点からも、日本はずいぶん遠回りをし、はっきり言って周回遅れで、だから菅さん演説は、今さらのサプライズなのだ。

4.日本の2050年ゼロは外資に商機

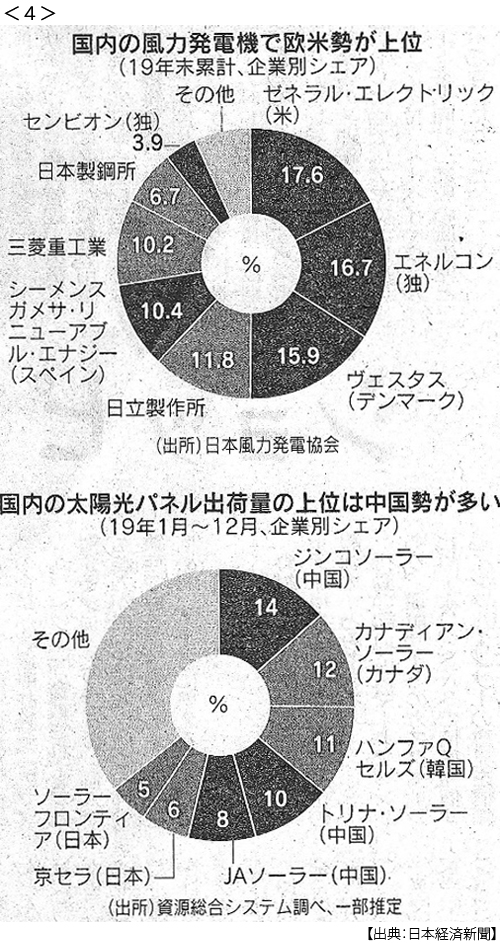

11月7日付日本経済新聞は「再生エネ外資、日本市場席巻」という見出しで、ヨーロッパの風力関連大手が日本の洋上風力市場に相次ぎ参入しているほか、太陽光パネルでは中国勢が日本への出荷を拡大していると報じている(日誌資料11/07の円グラフ参照)。

いつの間に。ヨーロッパでは電源に占める風力(地上、洋上合計)の割合が15%だが、洋上風力に拡大余地が大きい日本なのにまだ1%未満なのだ。日本では沖合での洋上風力運営を長期間可能とする法律が施行されたのが、やっと昨年の4月のこと。それまでに日本製鋼所は撤退し、日立製作所は生産停止を決めた。

日本国内の太陽光パネル出荷量で、海外企業が日本企業を上回ったのも2019年だ。中国勢が強い。記事では「生産規模で劣りコストで日本企業が負ける構図は風力と同じだ」としている。10年前、出荷量で世界のトップはシャープ、4位が京セラだったのに。残念だ。

11月11日付日本経済新聞では、東芝が石炭火力発電所の新規建設から撤退するという記事が載っていた。軸足を再生可能エネルギーに移し、2020年までに投資額を5倍にあたる1600億円を振り向けるとある。11月14日付けではその東芝の社長が「この何倍も投資したい」と語っていることが紹介されている。東京電力の幹部は、菅さんの「2050年ゼロ」演説を「報道が出るまで知らなかった」というのだから、ぼくのサプライズなんて比べものにならないサプライズだったことだろう。

5.グリーン・ニューディール、グリーン・リカバリー

資源に恵まれない日本だもの、省エネから始まって、ぼくもみんなも日本は環境先進国だと思っていた。実際、10数年前まではそうだった。しかし世界に追い抜かれてしまった。それだけ世界の地球温暖化に対する意識は高かった。ぼくたちは北京オリンピックが始まる前の北京の真っ黒な空を、上から目線で冷ややかに見ていたが、いまや太陽電池のトップ3はすべて中国企業だ。

ヨーロッパが風力発電に投資を傾注しだしたのは、皮肉なことに福島第一原発事故がきっかけで、それを教訓としたからだ。ドイツはいち早く原発ゼロに踏み出した。でも日本は未だに原発をベース電源とすることをあきらめていない。だから電力会社は原発再稼働時の送電容量を確保しようとし、再生可能エネルギーに送電容量をなかなか与えなかった。

菅さんは「2050年ゼロ」に向けて、温暖化ガス削減につながる製品の生産設備への投資に優遇税制を導入し、研究開発を支援する基金創設の検討などを関係省庁に指示した(11月13日付同上)。環境を「成長の柱」と位置づけるという。補正予算案で「1兆円を求める声がある」と報じられた。

アベノミクスは、脱炭素の循環型経済を成長戦略から遠ざけてきた。その結果、遠回りしてきたのに、周回遅れなのに、その程度では追いつけない、ぼくはそう思う。

バイデンさんは大統領選挙中に4年間で200兆円超規模の環境インフラ投資を公約している。アメリカ民主党左派の「グリーン・ニューディール構想」は、韓国にも広がりを見せ、5年間で約7兆円という計画が明らかにされている。EUは約220兆円の中期予算のうち、その3割を気候変動対策にあてる。

ポスト・コロナに向けて「グリーン・リカバリー」に資源を集中するのは、環境問題を経済の負荷とするのではなく、むしろ経済復興のバネとしようとする発想が主流になっているからだ。

6.周回遅れの走り方

日本は過去10年間、リーマンショックを経験し、福島第一原発事故も経験しながら、再生可能エネルギー転換レースに参加していなかった。アベノミクスという異次元の金融緩和に依存し、インバウンドに依存し、この分野の規制緩和などの成長戦略をサボタージュしてきた。原発再稼働にこだわり続けていた。今もその呪縛から解き放たれてない。

石炭火力発電はもちろんのこと、原発も安全性と廃炉費用を考えると、コスト面でとても再生可能エネルギーには勝てない。非効率な投資にマネーは流れない。電気料金の高止まりは、日本経済の復興の足かせとなるだろう。

また再生可能エネルギーは、世界で新しい雇用を生んでいる。国際再生可能エネルギー機関によると、2019年の太陽光関連雇用は12年比で約2.8倍に増加、今後は洋上風力関連の雇用増が期待されている(11月15日付同上)。世界各国の固定価格買い取り制度など優遇制度が、その雇用増をけん引している。

周回遅れの日本の競争力は、期待できるのだろうか。ぼくは、先頭集団に追いつくというよりも、「完走」を目指して欲しいと願っている。当面の主役が外資であったとしても、「2050年ゼロ」のゴールを目指して。それでも発電コストは効率化する。それでも雇用は増加する。

このレースは長い。ゴールへの意識が持続すれば、周回遅れランナーもいつしか先頭集団に追いつくかもしれない。日本企業というランナーの資質(技術開発力)は、規制という足かせを外せば、まだ世界のトップランナーと肩を並べる可能性があるのだから。

日誌資料

-

11/01

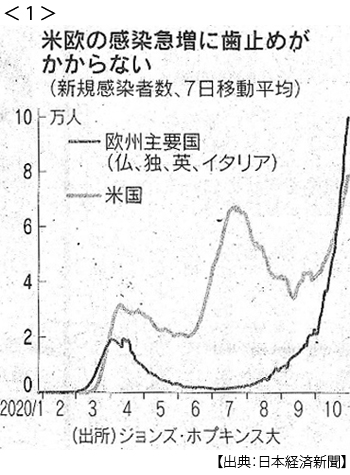

- ・米、新規感染者数9.9万人 1ヶ月前の2.4倍 欧州も最多更新 <1>

- ・日産、中国向け全て電動化 EVとHV 25年までに9車種

-

11/02

- ・「大阪都構想」再び否決(1日) 南部の反対鮮明 住民サービス低下懸念

- ・イングランド再封鎖 1ヶ月間 欧州で再規制拡大

-

11/03

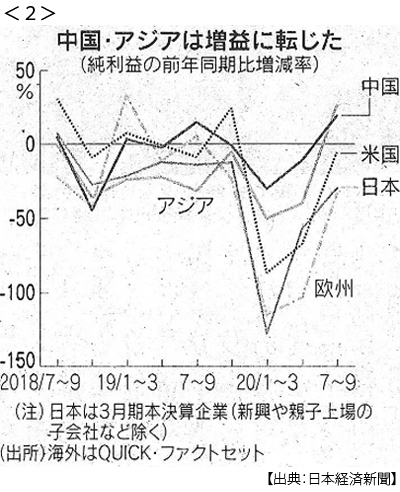

- ・中国・アジア増益に転換 7~9月業績 世界経済けん引 日欧は3割減益 <2>

- 世界主要企業純利益、前年同期比9%減(4-6月期は6割減)アジアは27%増、中国は唯一増収

- 米はIT下支えで5%減 中国・アジアが世界全体に占める比率は3割強に(米は4割)

-

11/04

- ・米大統領選、投票始まる(3日)

- ・アント(アリババ集団傘下金融会社)上場を延期 香港・上海

- 中国当局、直前(2日)に創業者ジャック・マー氏が聴取 一転上場見通せず

- 金融の「巨像」警戒 投資家に冷や水 アリババ株が急落

- ・中国留学生、米留学ビザ急減 4~9月99%減、米が審査厳格化 コロナで警戒も

- ・トヨタ純利益1.4兆円 今期 販売回復、6900億円上方修正

-

11/05

- ・米大統領選決着着かず、株安進行も 政治空白懸念、揺れる市場

- ・NY株続伸367ドル高 「民主圧勝」薄まり緩和思惑

- ・日経平均29年ぶり高値 終値2万4325円 円も上昇、103円台

- ・米議会選、上院なお拮抗 下院は民主過半に近づく

-

11/06

- ・米大統領選、バイデン氏過半数へ前進 激戦5州の4州でリード

- トランプ氏、訴訟で抵抗 「不正」主張 共和党内、割れる賛否

- ・FRB、ゼロ金利維持(5日、FOMC) 量的緩和拡充の可能性示唆

- ・任天堂、純利益最高に 4~9月3.4倍 「巣ごもり」追い風

-

11/07

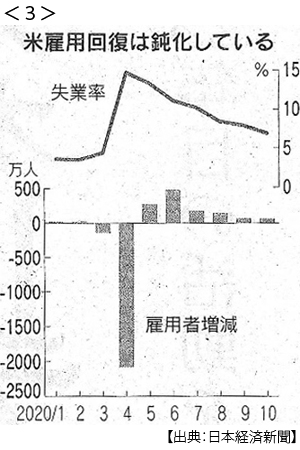

- ・米失業率10月6.9% 6ヶ月連続で改善 <3>

- ・フェイスブック、トランプ派「グループ」削除 「暴力を誘発」

- ・再エネ外資、日本市場席巻 2050年排出ゼロ商機争奪 <4>

- 欧州勢、洋上風力 中国勢、太陽光パネル

- ・欧州、追加支援が重荷に 都市封鎖再び 経済再生後回し

- ・米新規感染者数12万人 最多、大統領選トランプ集会が影響か

- ・NY株4月来の上昇幅 週間7%高 バイデン氏優勢で買い <5>