今週のポイント解説 05/27~06/02

出産する人生 描けず

1.昨年の出生率1.3

今、国際経済のイシューは株価か原油価格、そして為替だ。でも6月4日付日本経済新聞のこの見出しが頭から離れなかった。「出産する人生、描けず」。2015年の出生動向基本調査によると、未婚女性で「結婚せずに仕事を続ける」と答える人と「結婚しても子どもを持たずに仕事を続ける」あわせると25%になる。また妻が30~34歳の夫婦が理想の子ども数を持たない理由として「子育てや教育にお金がかかりすぎる」と答えた例が8割に達したという。

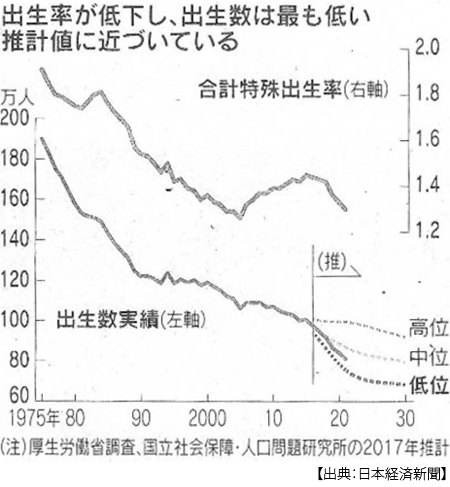

厚生労働省は3日、2021年の合計特殊出生率(1人の女性が生涯で生む子どもの平均数)が「1.30」だったと発表した。人口を維持するには少なくとも「2.0」以上が必要だ。「1.5」未満は「超少子化」水準だとされる。「1.30」は深刻な数値だ。

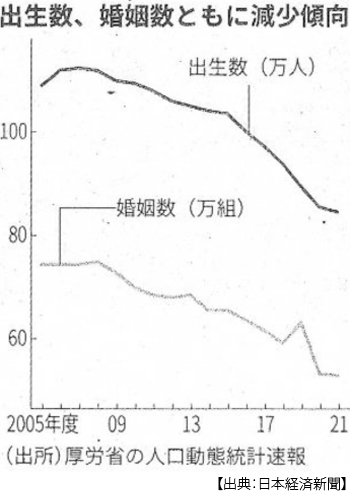

同省は5月24日に2021年の出生数が84.2万人と14年連続で減少し、過去最少を更新したと発表している。「団塊の世代」ピーク時(1949年)の30%だ。婚姻数も52万件あまりで2005年と比べて20万件以上減っている。欧米と違い日本では結婚と出産の相関性が高い。国境を越える人口移動も少ないから、婚姻数は出生数に、そして出生率がそのまま人口動態に反映する。

コロナ禍で出産が減ったのは、もちろん日本だけではない。しかし21年にはアメリカもフランスもドイツも、出生数および出生率が増加している(あるいは増加する見通しだ)。日本には日本の構造的な問題があるに違いない。

2.出産する人生を想像できない

日本総合研究所の藤波氏は、そう指摘する。「希望出生率」も低下しているからだ。希望しても、日本ではようやく不妊治療の保険適用が始まったばかりだが、フランスやイギリスはとっくに全額助成だ。日本でも男性の育休取得が話題になり始めたが、スウェーデンでは両親で合計480日の育休を取得できる。取得しないと給付金を受け取れない。日本の女性が家事・育児に割く時間は男性の5.5倍だ。しかも同じ雇用環境、同じ役職でも賃金格差は目立つと、6月4日付日経記事は指摘する。

若い人たちへの雇用・経済支援も弱い。6月9日付の日本経済新聞では今年3月の連合による非正規女性社員に関する調査結果が紹介されているが、初めて就いた仕事が正社員の女性は「配偶者がいる」63%、「子どもがいる」57%。対して非正規の場合はそれぞれ34%、33%と如実に差が出たそうだ。

もちろん結婚も出産も個人の選択の自由だし、それをどうこう言われるような社会的因習から解放されているという進歩的側面が指摘されることにはまったく異論はないが、多くは個人の自由な選択ではない。問われるべきは、経済的な若者支援、そしてそれは喫緊の課題なのだ。

3.政策優先順位

安倍政権の「待機児童ゼロ」公約はどこに消えてしまったのだろう。このまま出生数が減り続けての公約達成ともなりかねない。岸田政権は「こども家庭庁」を新設したが、目をこらして法案を読んでも、少子化対策は見えてこない。

日本経済にとって優先的政策は、言うまでもなく成長と財政再建だろう。経済成長率はGDPの増加率で、GDPは付加価値生産額の合計であり、生産額は(労働者数)×(労働時間)×(労働生産性)だ。潜在的成長率も労働投下量が大きく左右する。経済労働人口の構造的急減は、労働時間の延長を要求し、それがまた少子化要因となる。人口年齢構造の超少子化と超高齢化は財政基盤を、ひいては社会保障財源を逼迫させ、それがまた少子化要因となる。財政余力が失われれば、労働生産性も下降し続ける。さらに毎年5万人以上の女性が介護離職していることも忘れてはいけない。

外国人労働力はどうか。6月9日付日本経済新聞は国の賃金構造基本統計調査を分析して、定住外国人は勤続5年以上でも非正規が36%を占め、これは国内全体の2倍を超す。これでは海外の人材が日本を敬遠する要因をなりかねないと指摘している。そしてこれもまた出生数減少に関わってくる。

日本は人に対する投資が弱い。岸田政権は「人への投資」に重点を置いているそうだが、7日に閣議決定された「骨太の方針」でも人材育成には「3年で4000億円」に過ぎない。6月8日付日本経済新聞は「世界水準に遠く」と嘆いている。企業もこれに倣う。企業による人への投資額(2010~14年)はGDP比0.10%、アメリカは2.08%、フランスは1.78%、しかも日本は右肩下がりだという。

4.GDP1%の行方

自民党は防衛費の対GDP比2%への増額を提言している。ウクライナ情勢をうけてこの声は高まり、安部氏は6月2日にこれを「骨太の方針」に明記するよう求めた。政府はNATO加盟が国防費の対GDP比2%を目標に掲げていることを本文に入れることで譲歩した。

現在日本の防衛費は当初予算で約5.4兆円、補正で6.1兆円を超える。国防費ランキングで見れば世界第9位、これがGDO比2%に増額されれば約11.3兆円、アメリカ、中国に次ぐ軍事大国にのし上がる。

防衛費を4.5兆円ほど増やせと言うのだが、この額はほぼ少子化対策費(約4.4兆円)に等しい。NATO加盟と比べろというのなら、フランスの子育て支援など家族関係社会支出はGDP比で2.88%、対して日本は1.73%だから1%以上低い。また公立学校教員の過重労働が問題になっているが日本の教育関連財政支出はGDP比で4.0%、対してOECD加盟国平均は同4.9%と、やはり日本が1%ほど低い。加えて念のため指摘しておくが、財政逼迫から日本は社会保障費を毎年3000億円減らしている。

日本経済新聞の世論調査(4月25日)によれば、防衛費対GDP比2%への増額に「賛成」が55%、「反対」が33%だった。少し待って欲しい。財政も限られた資源なのだから、選択はトレードオフ、何かを選ぶということは他の何かを選ばないということになる。だからこのGDP比1%分、つまり約5兆円の財源があるのなら何に使うべきか、その選択を主権者に問うことが民主主義であるはずだ。

ちなみに現在の自衛隊は定員から1万5000人ほど欠員が出ている。2018年から採用年齢が26歳から32歳に引上げられたが、まだ足りない。ここでも少子化の影響が出ていると言われている。自衛隊だけではない。警察官も小学校、中学校の教員も、公共サービス分野での少子高齢化が加速しているのだ。

まだ、選択の余地はある。ただし多くの若い女性たちが「出産する人生、描けず」と選択の余地なくあることを置き去りにしたままで、日本の将来に選択肢はありうるのだろうか。

日誌資料

-

05/27

- ・「途上国の多く景気後退も」 世銀総裁、米利上げで債務負担増

- ・北朝鮮制裁案、初の否決 安保理、中ロが拒否権発動

-

05/28

- ・NY株、9週ぶり上昇 引締め警戒後退 底入れは見通せず

- ・米消費支出物価6.3%上昇 4月、1年5ヶ月ぶり鈍化

-

05/29

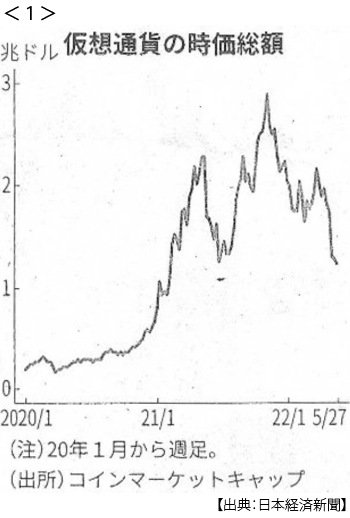

- ・仮想通貨1兆ドル消失 世界の時価総額 米利上げで逆流 <1>

- ・IPEF、規則順守を監視 USTR(米通商代表部)代表、夏までに交渉開始

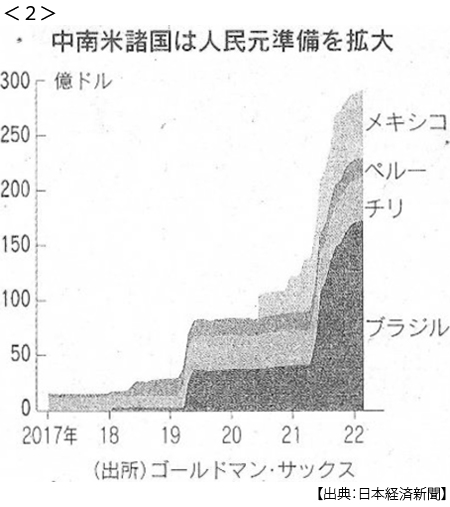

- ・人民元外貨準備5年で4倍弱に 中南米で急増 中国、通貨で存在感 <2>

-

05/30

- ・トルコ大統領「認められず」 北欧2ヵ国のNATO加盟

- ・内閣支持率66% 発足後最高 岸田政権 日米首脳会談評価61%

- ウクライナ対応「評価する」69% 物価高への対策「評価しない」61%

- ・「制裁解除で穀物輸出も」 プーチン氏、独仏首脳に

-

05/31

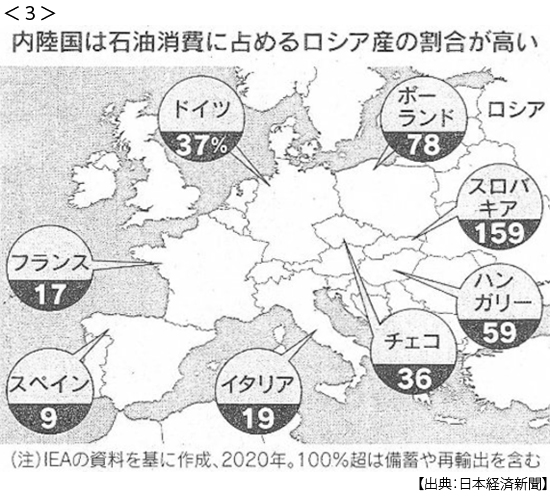

- ・ロシア産石油禁輸合意 EU、年内に90%停止 ハンガリー配慮で妥協 <3>

- 対ロ石油制裁、10兆円遮断 EU、戦費調達を阻止 海上輸送分、禁輸で合意

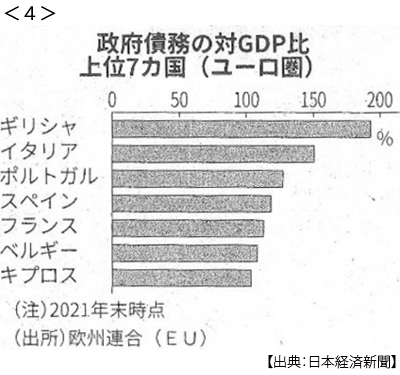

- ・南欧からマネー流出 引締め観測で債券・株下落 イタリアなど財政脆弱 <4>

-

06/01

- ・ユーロ圏物価、伸び最高 5月8.1%上昇、予想上回る

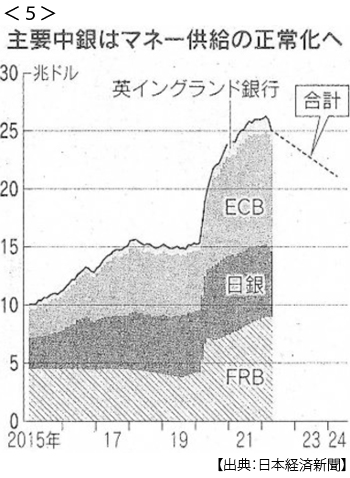

- ・緩和マネー年2兆ドル収縮 世界の中銀、資産圧縮 <5>

- ・米、ロケット砲供与へ ウクライナ 射程距離、ロシア刺激回避 <6>

- ・NY原油、2ヶ月ぶり高値 一時119ドル台 ロシア産禁輸、EU合意で

- ・米住宅価格19%上昇 3月

- ・ドイツにガス供給停止 ロシア、ガスプロム ルーブル払い拒否で

- ・バイデン氏、ホワイトハウスでBTSと面会 アジア・ヘイトにメッセージ

- ・「新しい資本主義」案公表 分配強調薄まる 貯蓄を投資に

-

06/02

- ・台湾へ武器提供拡大 米国防長官 中国の脅威に対処

- 日米同盟「統合抑止力を重視」

- ・米台、新貿易枠組み IPEFと別枠 デジタルなど連携

- ・ロシア石油 締め出し加速 英EU、タンカーへの保険禁止 国内損保、把握急ぐ

- ・産油国、増産進まず 米は見通し引き下げ 資材、労働力不足も

- ・利払い「不履行」認定 ロシア国債で国際金融団体