今週のポイント解説 04/16~04/22

異次元緩和の副作用

アベノミクス

過去10年の日本の民主主義を一言で表すなら、みんな誰もがその言葉を知っているけど、そのほとんどの人がその意味を知らないという政策が基礎となっていたということになります。

野党だった安倍総裁の自民党は2012年の総選挙で「大胆な金融政策でデフレ克服」を公約にして政権をとりました。そして「物価上昇率2%」という目標を日銀との共同声明を結びます。こうしたことは、政治的に中立であるべき金融政策に対する政治的介入だという指摘もありました。これが、アベノミクスの大前提です。

このアベノミクスに基づいて2013年に中央銀行の総裁に就任した黒田さんは、毎年80兆円の国債を購入し、2年間で通貨供給量を2倍にすると表明、これは「異次元緩和」と呼ばれました。毎年政府が新規に発行する国債は35兆円前後ですから、その2倍以上の規模の国債を銀行や保険会社から買い取って資金を供給するというカンフル剤的政策です。

物価が2%も上がるのならば、その前に消費をするから景気が良くなるという発想です。しかし消費も増えず、物価も上がりませんでした。賃金が上がらずデフレが続きます。授業では3月31日付日本経済新聞の記事を読みましたね。日銀の調査では2%の物価目標を「知っている」割合は25%ほど、「見聞きしたことがない」が41%だったそうです。見たことも聞いたこともないならば、物価が上がる前にどうのこうのもありません。知っている25%も消費を増やすとは限らず、むしろ節約するかもしれません。ここでも「知っているけど知らないアベノミクス」でした。

しかしなかなか物価は上がらず、そのうち民間が保有する国債も少なくなっていき、量的緩和に限界が訪れます。そこで黒田日銀は2016年、考えていないとい言っていた「マイナス金利」の導入に踏み切ります。銀行や保険会社にとって国債保有は、元本保証の安定した資産運用です。これを日銀が購入し、その代金を受け取った民間金融機関はその資金を日銀に預けて利子を受け取ろうとします。それでは市場に資金が回りません。

そこで日銀に預けるとマイナス金利、つまり手数料を取るぞということです。しかし、デフレが続く低成長では融資先が見つけにくく、むしろ資産運用収益を奪われて銀行などの収益も悪化します。「ペナルティを課せられた銀行との軋轢は深まった」ため、大手銀行はマイナス金利政策を痛烈に批判していました(74月4日付日本経済新聞)。

さらに困ったことに、政策金利である短期金利をマイナスにすると長期金利(10年物国債利回り)もマイナスになってしまったのです。こうなると企業は社債を発行して資金を調達することが難しくなりますし、公的年金の運用も厳しくなります。

そこで黒田日銀は、10年物国債を買い支えて長期金利もゼロ近辺にコントロールすると言い出しました。これをイールド・カーブ・コントロールと呼びます。ぼくたちは学校で長期金利は市場価格だと習いました。国債は市場で売買され、需給で価格が変動し、それに伴って利回りも変わるからです。

あれやこれやとアベノミクスも10年やり続けました。長期金利がゼロということは政府の借金の利子もゼロですから財政規律が緩み赤字が増えます。公共事業やオリンピック開催、各種補助金、給付金。でも成長分野への投資は滞り(むしろ減り)デジタル化は米欧の周回遅れ、再生エネ投資も増えません。

授業の初めに言いましたね、「ぼくはずっとアベノミクスを批判してきました。そうした意味で、この部分の講義には偏りがあります」と。でも、アベノミクスには効果もあれば副作用もあると言われます。さて、これからの日本が引き継ぐのはどちらなのでしょうか。

デフレは克服できたのか

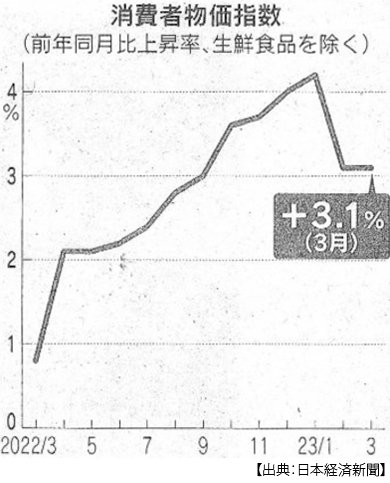

これ、ふつうに思うことなんですけど、「あれ、もう物価上昇率って3%超えているから目標は達成できたんじゃないの?」。いや、日銀の見解は今の物価上昇は資源価格高騰などによるコスト・プッシュ・インフレーションだから、賃金上昇による好循環の物価上昇ではないというものです。たしかにエネルギーと食料の海外依存率が高い日本の物価はその影響が強いですよね。

したがって日銀は、その好循環の物価上昇が確認されてはじめて目標達成だと言います。それは裏から見ると、まだデフレは克服されていないということでしょうか。

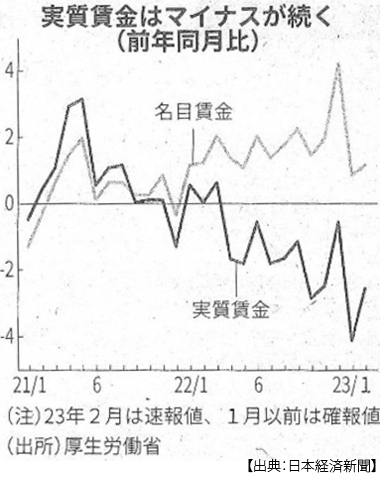

しかし実際に値上がりは続いていますし、生活は苦しくなる一方です。賃金上昇といっても、それを物価上昇が上回って実質賃金は減っています。金融政策だけで賃金が上がるものでもありません。

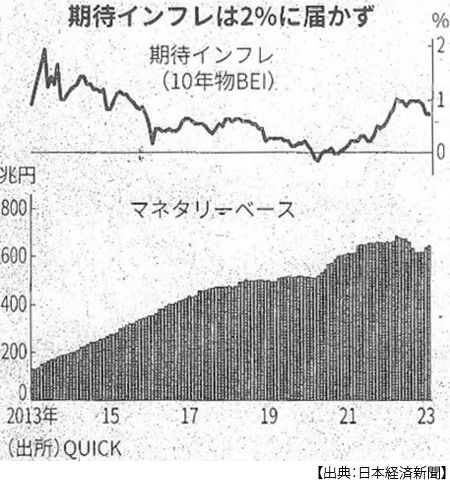

「2%」という目標は高すぎるのではないか、という指摘があります。平成景気とよばれたバブル経済の期間でも2%には達しなかったのですから。異次元緩和とインフレ・ターゲットというのはカンフル剤的政策でしたから、やや大げさに2%物価が上がるぞとアナウンスして、家計や企業がそれを期待(予想)することではじめて効果があると言われます(一部の経済学者が言っているだけですが)。でも現実的には買いだめより、買い控えの傾向が強いようですし、たとえ買いだめが急増してもその反動は避けられません。

金融正常化

2008年のリーマン危機以降の金融緩和政策は、異例(アメリカ)といったり異次元といったり、つまり非正常だったのです。金利がゼロだとか(ましてやマイナスだとか)、中央銀行が大量の資産を購入し続けるとか。ですから利上げをして中立金利(景気を過熱も冷やしもしない金利水準)にまで戻し、保有資産の圧縮(購入した国債などの売却)を始めることを金融政策の「正常化」と呼びます。

マイナス金利政策はECB(欧州中央銀行)もスイス銀行も採用していましたが、今は日銀だけになりました。ほとんどの主要中央銀行は、ゼロ金利から連続して利上げを追加して、3.5~5%にまで政策金利を上げています。インフレを抑制するために、金融緩和から金融引き締めに政策を転換しているのです。

日銀だけが緩和政策を継続しているということは、正常化に向かっていないということになります。その理由のひとつが、スタグフレーション的傾向です。景気は停滞しているけど物価は上がっている。いっそうの緩和はインフレを加速させるし、だからといって引締めれば景気はもっと悪くなる。

こうした板挟みの状態は、まさに金融緩和が「異次元」だったからの結果だと思います。中央銀行が保有する資産の対GDP比は主要中央銀行のなかで日銀が突出しています。また長期金利ゼロ政策のもと政府は無利子で借入れができると支出を増やし続け、膨張した財政赤字の対GDP比もまた世界ダントツです。

そこで少しでも利上げをすれば、国債価格が下落して日銀のバランスシートを悪化させます。もちろん国債は満期まで持っていれば額面償還されますが、額面と市場価格の差額は「含み損」として信用力にかかわります。そして国債利回りの上昇は政府借入れの利子増加になりますから、財政赤字が膨らみます(この問題についてはまたあらためて説明します)。

緩和政策継続というより、動けないのですよね。

副作用

主要中央銀行が軒並み正常化に進み、日銀だけが緩和継続すると、アメリカやユーロ圏と日本との金利差が拡大します。おカネは利子が高いところへ流れますから、円を売ってドルやユーロを買う動機が生まれ、その結果、円安が進行します。円はドルに対して2年連続で10円以上安くなっています。エネルギーや食料は通常ドルで取引されますから、1ドル=115円から135円に円安になると、同じ1ドル分のモノを買うのに20円余分に支払わないといけないので、それが物価上昇要因となっています。貿易赤字も膨らみます。

財政赤字が拡大すれば、国債価格に下落圧力がかかります。市場の原理では価格が下がるはずの国債を政策的に、つまり日銀が買い支えることで価格を維持しています。無理をしているわけです。さらに、物価が上がり続ければどこかで利上げが避けられないと考える投資家たちは、日本国債に投機を仕掛けます。

そうしたなか、10年ぶりに日銀総裁が交代しました。動けない日銀。板挟みとも袋小路とも言える状態で、植田新総裁はどうするでしょうか。

ぼくは、というか市場は、このタイミングで日銀の政策環境が改善されていると見始めています。どういうことなのか、それは次回授業で「国債価格と長期金利」について学習してからお話しすることにしましょう。

お知らせ

連休で授業が1回休みになりますので、次回更新は2週間後になる予定です。

日誌資料

-

04/16

- ・ドイツ、脱原発完了 世論6割運転延長支持でも 高まる産業電気代

- 高コスト:廃炉費用、廃棄物処理 ウラン濃縮のロシア依存 風力増強、30年再エネ8割に

-

04/17

- ・天然ガス段階廃止合意 G7環境相共同声明 石炭廃止時期の明示は日本が反対

-

04/18

- ・EV税優遇、米3社のみ テスラなど11車種 日欧韓は対象外

- テスラ2車種 GM6車種 フォード3車種

- ・アップル、米で預金事業 年利4.15% 全米平均の10倍超

-

04/19

- ・中国、3台に1台EV 販売競争激化 2割値下げも 米は税制で自国優遇

- 23年新車2760万台中900万台 22年:米81万台、欧州主要国153万台、日本7万台

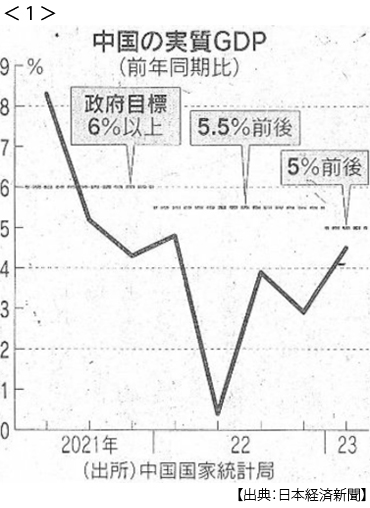

- ・中国、1~3月4.5%成長 ゼロコロナ終了 サービス業は復調 <1>

- 雇用改善遅れ、力強さ欠く

-

04/20

- ・インド人口年内世界最多 国連推計 中国上回り14億2860万人

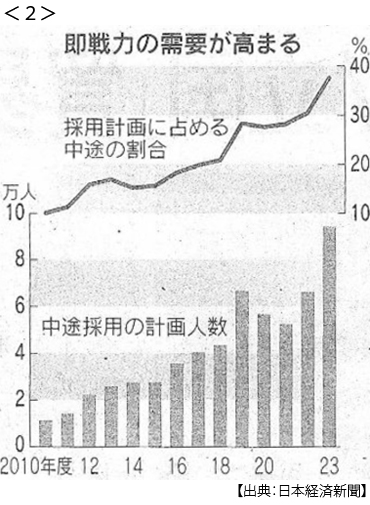

- ・中途採用比率、最高37% 日経調査 今年度、7年で2倍に <2>

- 日本型雇用に変革迫る 新卒主体の採用慣行、生産年齢人口減少で限界近づく

- ・訪日消費「コロナ前」視野 3月181万人、2019年3月の66% <3>

- 消費は月3000億円超え(コロナ前年4.8兆円)、米欧や中東が寄与 中国の本格回復カギ

- ・米商銀、融資2年ぶり減 3月末 大手4行、景気懸念で慎重

- 米銀大手:バンク・オブ・アメリカ、JPモルガン、シティグループ、ウェルズ・ファーゴ

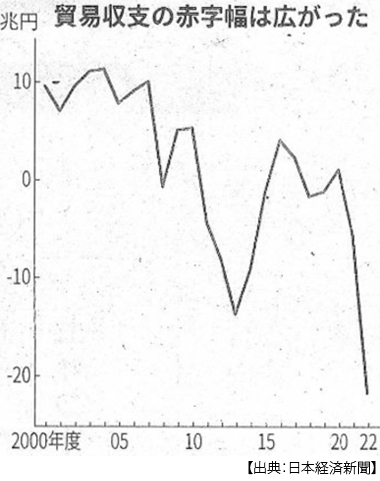

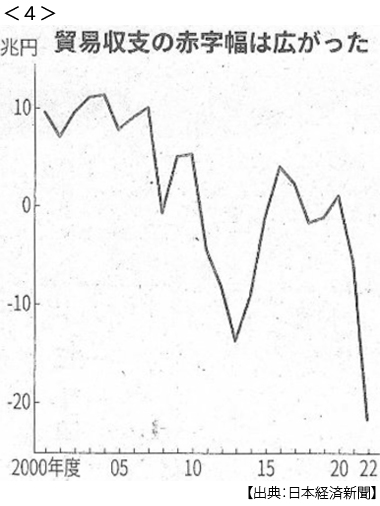

- ・貿易赤字最大21.7兆円 昨年度 資源高・円安響く <4>

- 輸出、消える円安の恩恵 供給制約で不振、産業構造も変化 海外生産比率23.6%

- 原油、数量ベース6.8%増も金額ベースで70.8%増の13.4兆円

- ・EU半導体法案合意 生産拡大へ6.3兆円投資 補助金容認で世界シェア2割めざす

-

04/21

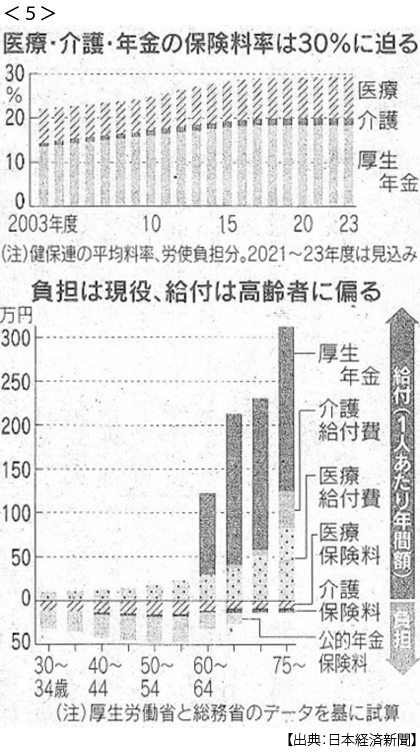

- ・社会保険料「30%時代」最高水準 現役負担余地少なく <5>

- 少子化対策 財源論に壁

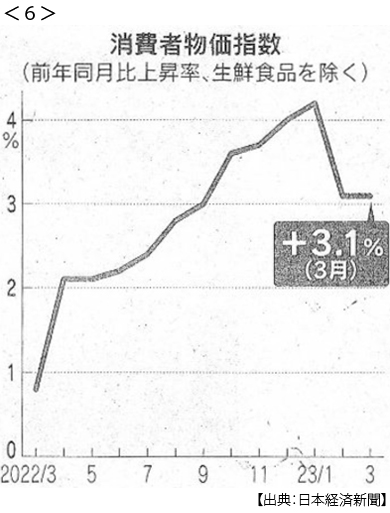

- ・消費者物価3.1%上昇 3月、19ヶ月連続プラス 電気代抑制でも高水準 <6>

- ・欧州中銀、利上げ慎重論も 3月議事要旨 金融システム不安で

-

04/22

- ・米仏、対中政策で温度差 首脳電話協議 「台湾海峡安定維持」仏発表言及せず

- ・テスラ、2車種値上げ 米で2~3% 3回値下げから一転

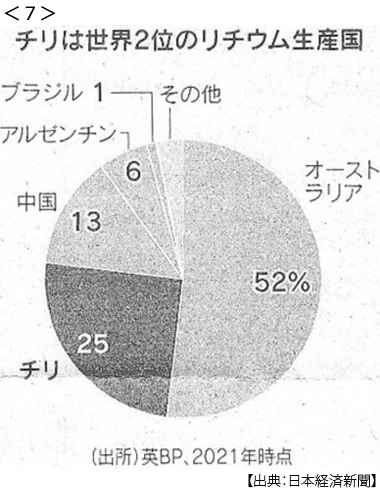

- ・チリ、リチウム国有化へ 生産量世界2位 EV供給網リスクに <7>