今週のポイント解説 04/23~05/03

今、長期金利と国債価格について知らないと世界が見えない

短期金利と長期金利

短期金利とは期間が1年未満の金利です。授業で学んだ中央銀行の金融政策で決定される政策金利でコントロールします。一方、長期金利というのは期間1年以上の金利です。住宅や自動車ローンの金利や社債利回り、企業の設備投資への融資などです。最初に大切なことを言いますが、長期金利は市場価格です。つまり国債の需要と供給や物価変動、為替変動、そして政策金利の影響も受けます。

この長期金利の指標が10年物国債(償還期間10年の国債)の流通利回りです。流通利回りですから市場で取引されているわけですから、市場価格です。この国債利回りをイールドといい、利回りを縦軸に期間を横軸にして表す曲線をイールド・カーブと呼びます。

将来の経済見通しが良ければ、長期の資金需要が高まり物価も上がりますからイールド・カーブは右肩上がりになります。逆に景気が悪くなりそうでしたら右肩下がりになり、期間が長いほど利回りが下がり、これを逆イールドと呼んで市場に不安が広がります。

金利と資産価格

金利と資産(株や土地、債券)は反比例すると考えられています(そうでない場合も一時的に起こりえます)。長期金利と国債価格の関係は、シンプルですよね。たとえば財政赤字が膨らんで政府がたくさん借入れを起こすと国債発行、つまり国債の供給が増えます。これに対応する需要がなければ国債価格は下がります。国債は額面で償還されますから、この額面価格と市場での時価価格との差が利回りに影響を与えます(ここが授業でしつこく説明したところです)。

政策金利が上がり(中央銀行が利上げをし)、また国債価格が下がりますと長期金利は上がります。利上げをやり過ぎると逆イールドになります。国債利回りは政府の借入れの利子ですから、長期金利上昇は財政赤字を膨らませます。また住宅や自動車の売上げも落ちて、企業の設備投資も縮むでしょう。

退屈な話に聞こえるかも知れませんが、今これこそが世界経済動向のカギとなっています。世界では需要の回復と供給制限でインフレになり、利上げが繰り返されています。コロナ禍で財政支出が拡大してきました。長期金利に上昇圧力がかかり、国債価格に下落圧力がかかっています。

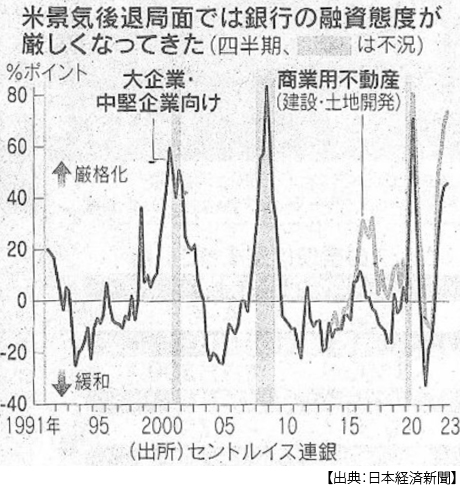

アメリカで銀行が次々と潰れている

第1回の授業で、銀行取り付け騒ぎについてのブログの読み合わせをしましたね(⇒ポイント解説№341「SNS時代の銀行取り付け騒ぎ」)。その後「デジタル・バンク・ラン」という言葉が生まれました。銀行が危ないぞという情報がSNSで拡散し、銀行に走って行かなくても(バンク・ランしなくても)スマホでポチッと預金を引き出せるという話でした。

ではなぜ、そもそも「銀行が危ないぞ」という情報がネット上を駆け巡ったのでしょう。コロナ禍の景気を支えるために、金利はゼロ水準でした。また行動制限のなか、デジタル需要が急増し、IT関連スタートアップ企業が乱立しました。かれらはたくさん儲けて預金を増やします。預金を引き受けた銀行はしかし、コロナ禍ですからめぼしい融資先が、そうあるわけではありません。そこでアメリカ国債を買っておく傾向がありました。国債利回りは長期ほど高いので、長期国債を選ぶでしょう。

さて、行動制限が解除され、デジタル需要も高止まりから縮み始めます。IT企業も多すぎて競争が激しく、売上げも利益率も下がります。政策金利もどんどん上がって新規の資金調達コストも高くなります。そこで、かれらは自分の預金を引き出そうとします。しかし通常、預金は銀行に現金で残っていません。国債などで運用されています。ですから国債を売って預金引き出しに備えるしかないのですが、国債価格は下がっています。すると帳簿上の債務超過の恐れが噂として出てきます。もちろん国債は満期まで待てば額面で償還されるのですが、今売ればという「含み損」が発生して、それが情報になります。

「銀行が危ないぞ」というネガティブ情報がものすごいスピードで拡散します。預金引き出しが、取り付け騒ぎになって、スタートアップ御用達の銀行ほど資金繰りがショートしてしまったのでした。

IT関連だけではありません。低金利の恩恵を受けて銀行は住宅ローンを増やしてきました。でも長期金利と資産価格は反比例しますよね。ましてや住宅ローン金利も上がります。これは商業用不動産になると1件当たりの規模も大きくなります。じつはこの借り換え時期が近づいています。不動産の評価額が目減りしていますから、銀行は融資に慎重になりがちです。不良債権が増えれば、金融機関の経営も苦しくなります。

宴の後片付けは、はしゃげばはしゃぐほどたいへんなのです。

ひとり緩和継続の日銀

日本経済もインフレに苦しんでいます。消費者物価上昇率は米欧のそれと比べて低いのですが、日本のインフレの特徴は企業物価(企業間取引の物価)の上昇率が高いことでしたよね。5月3日付日本経済新聞では、日本は企業物価を消費者物価に転嫁する割合が20.3%で、これは米欧の50%前後の半分だということです。そのため物価高倒産が過去最多になり、賃上げ機運がしぼむ恐れがあるといいます。

日本のインフレの第二の特徴は、輸入インフレだということです。資源価格の高騰と円安のダブルパンチを受けています。円安の最大材料は、米欧との金利差です。金利の高いドルやユーロが買われ円が売られているからです。

ですから日銀も利上げをすればいいのですが、できないのです。その理由の第一は、日本ではまだ賃金が上がらずしたがって消費も鈍いデフレ状態が克服されていません。ですから利上げをしてさらにデフレを深くしてしまう恐れが強いのです。

第二の理由は、日本は量的緩和をやり過ぎたのです。日銀が保有している国債は、発行された国債全体の半分以上になって、その額はGDPと同規模になっています。同じく量的緩和を実施したアメリカでは20%台、ユーロ圏でも30%台です。そしてその国債発行残高、つまり財政赤字の規模が段違いです。3月末の国の借金は1270兆円、GDPの2.5倍に達しました。このうち国債による借入れは1136兆円にのぼります。

政策金利の利上げをすれば長期金利に反映し、長期金利が上がれば日銀が保有する国債の価格が下がり、政府の借入れ利払いが増えます。動けないのです。また、動かないようにする政策を取ってきました(⇒ポイント解説№335「出口が見えない日銀緩和」参照)。

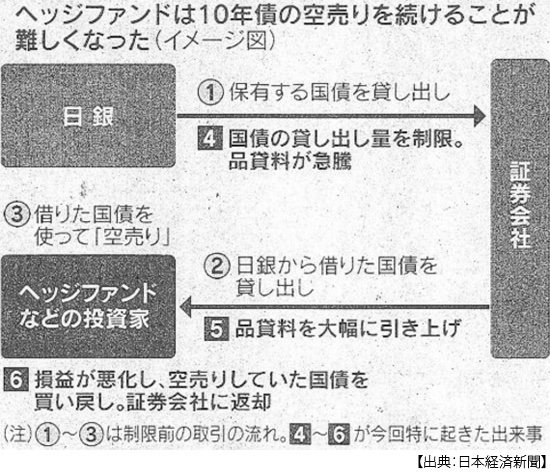

イールド・カーブ・コントロールと投機

日銀はマイナス金利政策を導入し、そのため長期金利までマイナス圏に沈んでしまいました。そこでイールド・カーブを右肩上がりにしたいので10年物国債の利回りをゼロ近辺にコントロールしたのです。国債価格は市場価格ですから、誰かが買わなければ維持できません。そう、日銀がほぼ無制限に買って価格を支えているのです。

国債利回りがゼロだから借金をしても利子が付かないことをいいことに、政府は借金を膨らませます。つまり国債の供給を増やすのですから需要(日銀買入れ)を増やさないといけません。

海外の投資家たちは、こんなこと続けられるわけがない、インフレで苦しいのだからもう利上げをするだろうと考えます。つまり国債価格は下がるはずだと。そこで国債を借りて売りまくります。それで国債価格が下がれば買って返済します。すると安く買って高く売るので儲かります。これが「空売り」です。日銀は必死になって国債価格を維持しようと貸した価格で買い戻します。価格が変わらなければ投資家は損を出しません。

さて、10年間続いた黒田日銀総裁が任期を終え、新しく植田さんが総裁になりました。これをきっかけにして日銀の金融政策は変わるかもしれない。投機のチャンスだと投資家たちは狙いすましていました。

消えた空売り投機

もうどうしようもないピンチだと思いました。ところが植田総裁になった4月から日本国債への投機が影を潜めます。どうやら日銀が国債の貸出しを制限しだしたのです。借りたいヒトが多くて、貸すモノが少なくなれば、借りるコストが上がります。4月24日付日本経済新聞によると、その国債を貸す品貸料が年率4%超と平時の10倍以上に急騰したということです。

なるほど妙手だ、でもなぜ今までやらなかったんだろう。いやこれもたいがいキワモノです。国債市場の流動性を阻害しますから、簡単に始められるものでも、そう続けられるものでもありません。

しかし投資家たちは、4%超のコストを支払ってまで日本国債の空売り投機を仕掛けるインセンティブを見失いました。日米金利差も、どうやらアメリカの利上げは止まりそうで、市場は利下げも織り込み始めます。うま味が薄くなり、むしろ米国市場の変動に狙いを変えたのかもしれません。

とはいえ、一時しのぎです。膨大な財政赤字と日銀の資産買入れすぎというリスクは残ったまま、いや、アメリカの金融不安でさらに危うくなっています。日銀が日本国債を買い漁るものですから、日本の民間金融機関はアメリカ国債を大量に抱えこんでいるのです。

このように今世界経済は、長期金利と国債価格で揺れ動いています。分かりにくいし、なんとなく地味な理屈ですが、目の前のゲームを注視しながらルールを覚えておきましょう。

日誌資料

-

04/24

- ・マクロン仏大統領、支持率最悪26% 19年以降で 年金制度改革響く

- ・10年債、消える「空売り勢」 日銀、国債貸出し制限

-

04/25

- ・ユーロ買越幅、高水準 2ヶ月ぶり 欧州中銀利上げ観測で

-

04/26

- ・EU、生成AI統一規制論 「Maid with AI」表示案も 開発は対象外

- ・バイデン氏、再選出馬表明 24年米大統領選 対トランプ氏なら勝算

- ・令和臨調 少子化財源「税を軸に」安定確保を提言 保険料負担は資産反映促す

-

04/27

- ・EU,有害情報の規制強化 IT19サービス対象 ツイッター標準 巨額の罰金も

- ・習氏、ゼレンスキー氏と電話協議 「ウクライナに代表派遣」表明

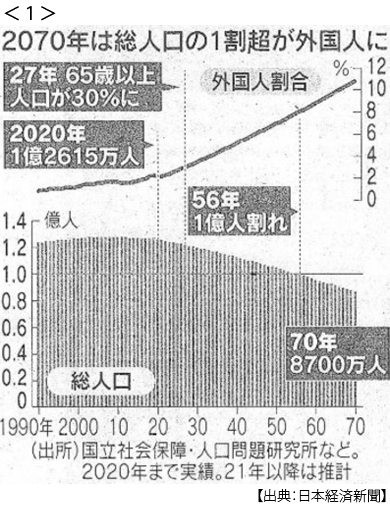

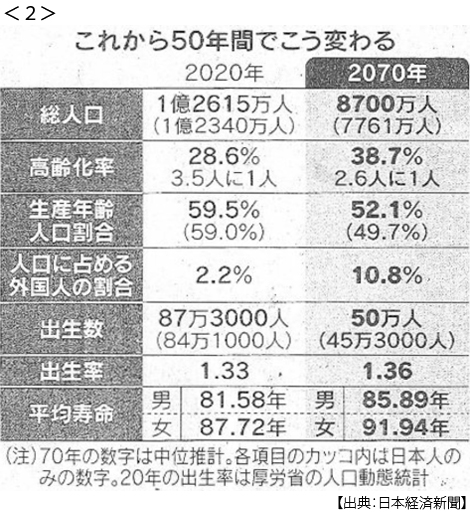

- ・人口減 縮む国力 2070年3割減8700万人 出生59年に50万人割れ <1><2>

- 14歳以下1割以下続く 生産年齢人口3000万人減 外国人9人に1人に

- ・米韓首脳会談「核使用なら北朝鮮終焉」 抑止へ協議体創設「ワシントン宣言」

- 尹氏、強まる米傾倒 韓国経済界は落胆 半導体規制やEV、成果少なく

-

04/28

- ・米成長減速も消費底堅く 1~3月GDP1.1%増 市場は景気後退予測

- ・技能実習廃止へ新制度 政府が中間報告 人材確保や育成

-

04/29

- ・植田日銀初会合 大規模緩和は維持 25年間の緩和検証へ 政策変更排除せず

- 「拙速な引締めはリスク」「効果と副作用、幅広く点検」

- ・ユーロ圏、年率0.3%成長 1~3月 利上げ重荷、なお低水準

-

04/30

- ・チャットGPT イタリアが再開 オープンAI、改善策受け入れ

-

05/01

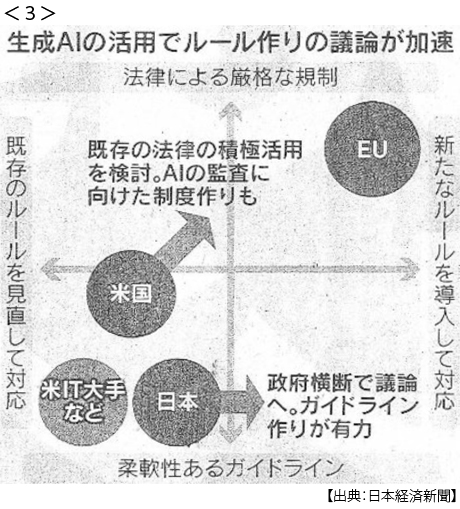

- ・生成AI「適切に活用」 G7デジタル相会合 ルール具体化で溝 <3>

- EU、法律で厳格に規制 日米、柔軟な対応求める

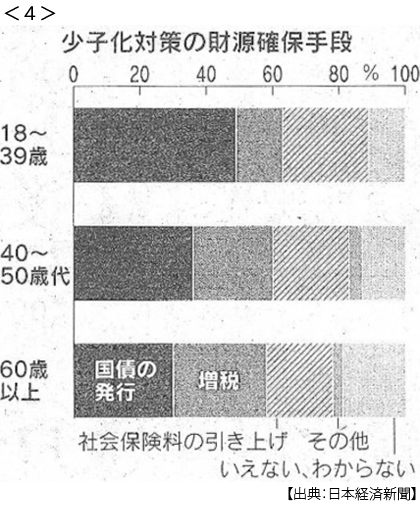

- ・少子化財源、世代で差(日経新聞調査) 年代高いほど「税」に理解 <4>

- ・ゼレンスキー氏「重要な戦闘、間もなく開始」 反転攻勢、近いと示唆

- ・パラグアイ、与党候補勝利 大統領選、台湾と関係維持

-

05/02

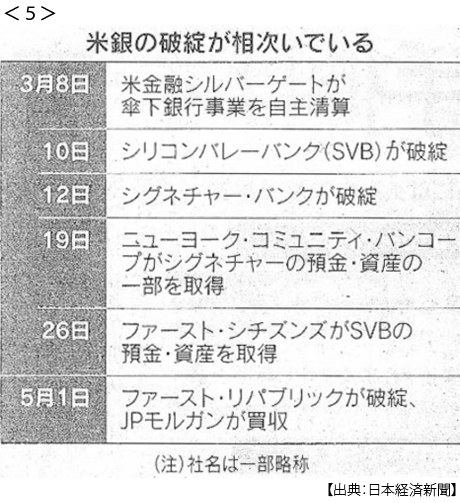

- ・米地銀ファースト・リパブリック・バンク(FRC)破綻 <5>

- 資産規模過去2番目 IPモルガンが買収 預金流出当局想定上回る 預金保険、顧客が不安視

- 緩和依存、米利上げで露呈 不動産・欧州にも拡大

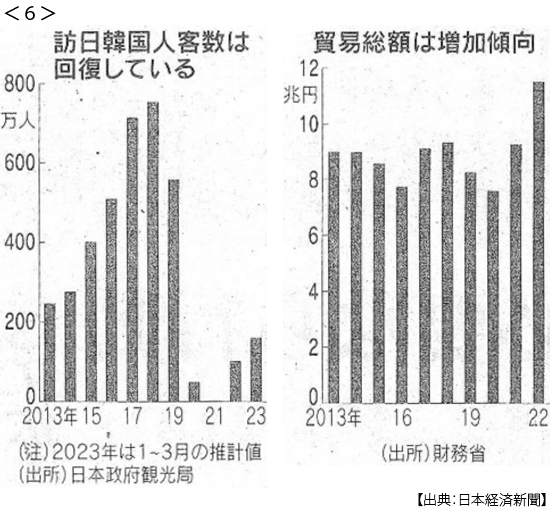

- ・日韓財務相、7年ぶり会談 経済・金融で関係改善 首相訪韓7日に <6>

- ヒト、関係改善を映し急増 モノ、供給網の協力追い風

-

05/03

- ・物価高倒産が過去最高 昨年度463件 価格転嫁、米欧の半分

- 企業物価の消費者物価転化率 日本20%、米48%、欧州58% 賃上げ機運しぼむ恐れ

- ・米地銀、止まらぬ株安 預金減少懸念、28%下落も FRC破綻で選別進む

- ・中国、ミャンマー関与強める 中国外相、軍政トップと初会談

- 「仲介外交」演出で接近 ASEANで影響力確保