今週のポイント解説(34) 09/28~10/04

内向きの世界と金融リスク

1.「わたしたちファースト」

今、世界中で人気のある、もしくは人気が欲しい政治家はほぼ例外なくこのスローガンがお好きだ。政治権力が及ぶ範囲の利益を第一に考える、有権者との契約においてごく当たり前のことだと言えなくもない。しかし当たり前のことだとしたら、それをことさらに訴える姿に人々は違和感覚えないのだろうか。

国際経済関係を考えてみよう。どの国の為政者も「我が国ファースト」と唱えだしたらどうなるのだろうか。それが直ちに排外主義と結びつくとは思わないが、国際的協調や相互依存関係の進展にとってプラスに作用するようには思えない。いつしか世界が内向きになっていけば、気が付かないうちにすべての国民が多大な損失を被ることになる。

先日(10月8日)、国際通貨基金(IMF)は「内向き志向の政策が世界経済の見通しを脅かしている」という共同声明を採択した。長引く低成長で格差が広がり、その不満が反グローバル化に向けられていることへの懸念を示したものだ。

グローバル化と言っても、そこには様々な側面があるが、「モノ、カネ、ヒトの移動の自由化」がグローバル化のひとつの側面だとすることに異論はないだろう。アダム・スミス以来、「国際分業の利益」は経済学者たちの唯一の合意だと長年言われてきた。同じくらい長い間、自由貿易論者と保護貿易論者のなかで論争が絶えることはなかった。

しかし、第二次世界大戦はブロック経済どうしの衝突だという反省から、ひとまず貿易の自由化は世界の合意となったといえるだろう(ただしその速度や手順には最大限の配慮が必要だということも)。モノの自由化、生産と消費は国境を越えて結びつき世界経済は発展してきた。この歴史的事実を否定することは難しい。

次に、カネの自由化だ。資本の国際移動がそれぞれの国民経済にとって共通の利益だということなどは、歴史的にも理論的にも合意が形成されてはいない。1997年のアジア通貨危機や2008年のリーマンショックのように、多大な損失をもたらしたこともしばしばだ。しかしカネの自由化は、それでも異様な速度で進展してきた。

これらモノ、カネのグローバル化の進展に取り残されたのが、そうヒトのグローバル化、国境を超えた人の移動の自由だ。国際分業の利益は、もちろんすべての国民経済に公平に配分されるわけではない。また国民経済内部でも利益と不利益を生む。全体としてプラスだということにとどまる。したがって利益は、再分配されねばならない。国内でも国際的にも。そして貧しい国から豊かな国へのヒトの移動が妨げられれば、この再分配機能は低下せざるを得ない。

さて、この再分配機能の低下こそ格差だ。しかし為政者は、この不満をヒトの移動への反感に向けることに成功した。最強のエクスキューズは「テロの脅威」だ。しかしそのテロの脅威の背景にある格差、再分配機能の低下に触れることは極めて少ない。

さらにヒトの移動にはモノ、カネとは違って、宗教、文化、習慣など多様な色彩をともなっている。多様性こそ国際分業の利益の源泉なのだが、そして多様な色を帯びたヒトの移動は統計的に経済成長の源泉のひとつであったことも立証されるのだが、近年この自由化はすこぶる評判が悪い。モノの自由化によってある主要な生産基盤が破壊されることも、カネの自由化によって貯蓄の大部分がリスクにおかされても、それは何か、例えば「改革」といったような進歩的な感覚を刷り込まされていて不利益をも甘受してきた。

こうしてヒトの移動の自由だけを制限しようとする「わたしたちファースト」が大流行していく。こうなるとモノの自由化にも警戒心が高まる。あるいはその利益を失う覚悟がいつの間にか共有される(イギリスのEU離脱はその象徴的な出来事だ)。

不思議なことに、そうしたなかでもカネの自由化は加速している。内向きの世界で、金融リスクが増大しているのだが、不思議なことに「反グローバル化」の怒りはこの問題に向けられていないのだ。そして金融規律を限界以上に緩めることに対して、「わたしたち」は幻想を抱いているのだ。さて「ファースト」は、はたして「わたしたち」なのだろうか。

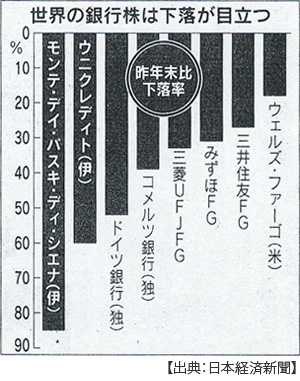

2.金融リスクその(1) ドイツ銀行

ドイツのみならず欧州最大手の銀行のひとつであるドイツ銀行(中央銀行ではない、念のため)の株価が急落している。すでに昨年末と比べて半値以下だ。そして10月27日には決算発表が予定されている。その内容如何ではさらに株価が下がり、これが連鎖的に欧州全体の銀行株暴落を招く可能性が指摘されている。

その端緒とされているのがアメリカ司法省の判断だ。ドイツ銀行が過去に住宅ローン担保証券の不正販売に関わったとして約1兆4300億円(140億ドル)の和解金を要求したことが判明したのが9月中旬だった。たしかに巨額だが前例がないわけではない(バンク・オブ・アメリカなどはさらに高額の和解金を要求されていた)、またおおむね半額くらいにまで値切れるらしい。

事態が深刻化したのはそのあとだ。ドイツの新聞報道で「メルケル首相はドイツ銀行を支援するつもりがない」と伝えられた。次に「政府の後押しが必要なほど経営が悪化している」との印象を与え株価は一段と下げた(10月1日付日本経済新聞)。

ドイツ銀行と聞けば手堅い印象を与えるかもしれないが、じつは世界でも最も積極的にリスクを取る銀行のひとつとなっている。デリバティブ(金融派生商品)取引保有残高はドイツのGDPの20倍以上の規模に達していると言われている。まんがいつのことがあればリーマンショックなみの波乱が起きても不思議はないと考えられている。

それでもメルケル首相は支援を拒んだ。来年秋の下院選挙を控え公的資金の投入に踏み切れないからだと見られている。つまりそこまでメルケル首相は追い込まれている。支持率は低迷し、地方議会選挙では連敗中だ、極右政党が議席を大幅に伸ばしている。その理由はただひとつ、難民受け入れ問題だった。

難民問題はドイツだけではなく欧州全体を揺さぶった。EUの結束は乱れ、経済活力は大きく削がれた。ユーロ圏のマイナス金利政策は域内銀行の収益力を低下させ、その収益力に見合わない割高な株価が投機の対象となった。こうして世界主要銀行株が軒並み売り圧力にさらされるようになっていく。

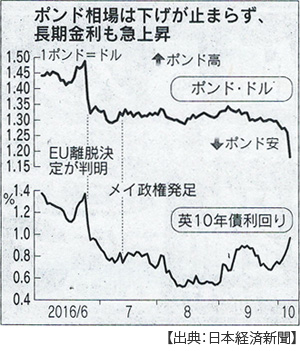

3.金融リスクその(2) ポンド急落

10月4日のロンドン外為市場ではポンドが対ドルで一時1ポンド=1.27ドル台前半に下落し、1985年以来31年ぶりの安値を更新した。その後も歯止めがかからない。7日の東京市場では一時1ポンド=1.18ドルと前日に比べ6%強の大幅安となった。なんと2分間で6%下げたのだ。パニック売りと呼んでもおかしくない相場だ。

たしかに6月の国民投票でEU離脱賛成多数が判明したときはパニックだった。ほとんどの市場関係者が「まさか」と思ったからだ。しかしパニックは予想外に浅く、また早期に収束したかに見えた。リスボン条約によってEU加盟国の離脱は、離脱国の通告があって初めて交渉が開始される。その時期が来年3月までとメイ英首相が言明したのが10月2日の保守党大会だった。そしてメイ首相は離脱交渉においては「移民制限を優先する」と表明した。

EUはモノ、ヒトの移動の自由が大原則だ。ヒトの移動(移民)を制限してモノの自由を得ることはできない。ただ、交渉の余地はあると考えられていた。移民制限と単一市場アクセスとのバランスだ。しかし与党保守党は移民制限のためには単一市場退場も辞さないという「強硬離脱」に向かうと、市場は警戒したのだ。

メイ首相は離脱賛成多数だった国内世論と、与党内多数派の側に立つと見られている。それが政権基盤にとって必要な選択だからだ。しかしそれは賢明な選択だろうか。

これに対してオランド仏大統領が7日、EU内の結束を守るためにイギリスとの交渉では厳しい対応を求めたと報道された。どうやらこれは「ハード・ブレグジッド(強硬なイギリスの離脱)」になるとの見方が強まった。そうなればシティ・オブ・ロンドンの金融機関はEU内で自由に営業できる「パスポート」を失うことになる。ドル、ユーロを仲介するポンドの役割は大きく低下する。

そればかりではない。メイ首相は党大会の演説で(5日)、イングランド銀行(中央銀行)の低金利政策について「悪い副作用がある」と指摘した。これは中央銀行の独立性に対する介入だと受け取られ、それが市場の不信感につながった(10月8日付日本経済新聞)。さらにメイ首相は産業政策に関してもすでに決定していた発電所建設の最終承認も遅らせることに影響力を行使している。

自由な市場を重視するこれまでの政策から「政府の介入」へ、イギリスの政策が大きく転換するのではないかという疑心暗鬼がポンド売りに拍車をかけているというわけだ。

これはある程度予想された事態だった。考えてみればイギリスがEU前身のECに加盟したのが1973年、それから40年以上EU関連法はイギリス国内法に複雑に入り込んでいる。EUの官僚的態度に不満を感じながらも保守党も労働党も、それぞれの立場からEU規制にいわば依存していた。

その規制のタガが外れる。そのぶんイギリス政府が介入する。それが市場に警戒される。ポンドも英国債も売られる。「移民制限」の見返りは少なくツケは大きい。それでもメイ首相は誇らしげに断言する。「英国は主権を取り戻す」、「二度と移民を制限する権限を失いはしない」。

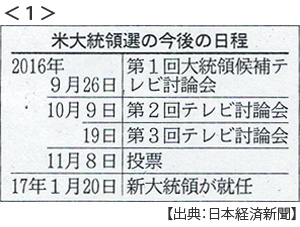

4.金融リスクその(3) アメリカ大統領選挙

これがアメリカ大統領候補の討論なのか。9月26日と10月9日、民主党クリントン候補と共和党トランプ候補のテレビ討論会が実施され、10月19日に第3回が残っている。投票は11月8日だ。

退屈で下品なコメディ映画を観せられている気分だ。その内容の詳細には立ち入らない。「退屈で下品」、それでじゅうぶんだ。政策を論じているとは思えない。互いに相手の人格を攻撃している、その攻撃が効果的であれば大統領になるというのだから。

候補者たちにも責任があることはもちろんだ。しかし彼らは有権者が関心があることを入念に徹底的に調査して分析して、それをもとに「口喧嘩」をしているのだ。それぞれの支持者たちは、じつは「支持者」でない。自らの憎悪の不満の象徴である相手をののしり、舞台から引きずりおろす演者の背中を押しているにすぎない。メディアはこれを煽り立てる。言葉が過ぎるようだ、でもそうとしか見えない。

「アメリカ・ファースト」、もう世界には関わりたくない。多くの深い傷が人々をその心境に連れて行った。この心境に寄り添わなければ、選ばれない。

シリアにも北朝鮮にも、一言も触れられない。たしかにほかの国のことかも知れないが、アメリカは逃げることのできない当事者だ。中国とどのような関係を築いて行こうとしているのかも、まるで見えない。失点は予想されても得点は期待できないからだ。

つまり、アメリカがどこにいくのかが語られていない。国内のそれぞれの不満に対して「私も不満だ」とは言うのだけれど、政策の具体性は見えない。

リーマンショック以降の世界的金融危機から8年、アメリカは異例の量的緩和とゼロ金利によって4兆ドルもの莫大な資金を供給してきた。その大部分は海外に流出していった。その基軸通貨国アメリカが、金融政策の正常化、「出口」としての利上げを模索している。それはアメリカの世界との関わり方と不可分の課題に違いない。

FRBは、その課題を大統領選挙から読み取るという徒労を放棄しているようだ。ただ、早く終わってほしいのだろう。

世界通貨を発行し、それも過剰に発行し、その基軸通貨国特権を最大限に行使して景気を回復させてきた。それでも「もう世界には関わりたくない」、そんな無責任なことがあっていいものだろうか。

日誌資料

-

09/28

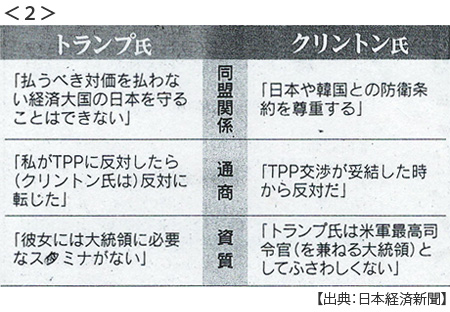

- ・米大統領選 第1回TV討論会 経済・安保巡り応酬 <1><2>

- 米「反グローバル」の影 TPPともに反対 安保巡り対立

- ・穀物国際価格が下落 米・ロシア歴史的豊作 小麦、ピークの6割安

-

09/29

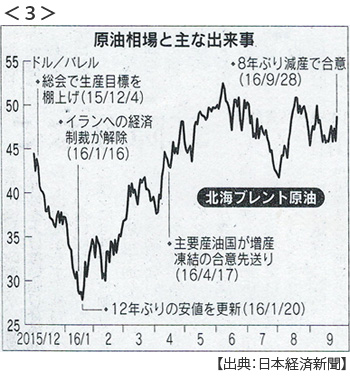

- ・OPEC(石油輸出国機構)8年ぶり減産 原油安に危機感、一転合意 <3>

- サウジ、財政難で譲歩「イラン例外扱い」認める NY原油大幅反発1バレル=47ドル台

- ・イエレンFRB議長 利上げ「年内1回」議会証言 景気改善が前提

- ・東京五輪総費用3兆円超す恐れ 都調査チーム「組織体制見直しを」

-

09/30

- ・海外勢、日本株離れ加速 1-9月売り越し額最大の6兆円に 日銀は買い加速

- ・8月消費支出4.6%減 6カ月連続マイナス 物価も0.5%下落 <4>

- ・アパート建設、甘い皮算用 空室率悪化で泣くオーナー 「家賃保証」に落とし穴

-

10/01

- ・日銀、国債買い入れ減額 長期金利低下に対応 新緩和手法が始動

- ・ドイツ銀不安、市場揺らす 欧州全体への波及警戒 世界主要銀株に売り圧力

- ドイツ銀が証券不正販売→米司法省が巨額の和解金要求→独政府が支援せず報道→政府支援が必要なほど経営悪化→資本増強の必要→株安(投機筋の狙い撃ちも)

- ・人民元、きょうIMFのSDRに 国際通貨のお墨付き <5>

- 構成比率は10.92%とドル、ユーロに次いで3番目 日本8.33%、ポンド8.09%を上回る

- 資本流出を警戒して課題の取引自由度改革は後退

- ・米シェール掘削、5週連続増 価格上昇で企業再開

-

10/02

- ・日銀金融緩和なぜ効かぬ 成長率低下で刺激伝わりにくく

- 潜在成長率はゼロ%付近(1990年代初めには4%程度)強まる貯蓄性向、労働人口減

- 進まぬ構造改革 長期停滞の懸念 日本の生産性は先進国で最低

-

10/03

- ・英、3月末までに離脱通告 メイ首相明言「EU、準備協議を」

- 交渉期限は原則2年 単一市場に最大限アクセス、移民はコントロール

-

10/04

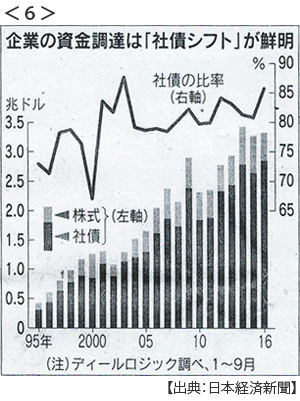

- ・世界の社債発行額最高に 1-9月2兆8500億ドル 低金利が追い風 <6>

- 株式での資金調達額は24%減と4年ぶりの少なさ 社債の占める割合は86%と2003年以来

- ・シリア停戦崩壊 米、ロシアとの協議停止 双方が非難

- ・米新車販売、減速強まる 9月0.5%減 2カ月連続前年割れ

- ・英与党保守党「移民制限を優先」 市場、強硬離脱を警戒

- 欧州単一市場からの退場も ポンド、31年ぶり安値迫る

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。