今週のポイント解説(35) 10/05~10/11

円安で内部留保、円高で海外投資

1.円安

円の対ドル為替レートは2011年には一時1ドル=80円台を割る水準だったが、その後持続的な円安が進展し昨年には1ドル=125円に迫った。5年余りで45円の円安だ。

円安のきっかけは東北大震災だと考えられている。輸出産業は生産網が寸断された。復興には大量の資材が必要だし、原発が停止すれば燃料も不足する。輸出は減って輸入は増えるのだから円を売ってドルを買わなければならない。円安になるだろう、そう考えた投機筋が円売りに出た。

ここにアベノミクスが登場した。「円高・デフレの克服」が公約だ。円安は歓迎されている。物価を2%上げるという。物価が上がるということは通貨の価値が下がるということだ。さらに「異次元緩和」が追加される。通貨供給量を2年間で2倍に増やすという。供給が増えるということは価格が下がるということだ。円は、売られ続けた。

2.空前の企業収益

円安の追い風に乗って輸出が増えたからではない。実際この間、輸出は増えていない。でも輸出産業は儲けた。同じ1ドル輸出でも、1ドル=80円から1ドル=125円になれば45円の為替差益が発生する。輸出を増やさなくても儲かるのだから、生産増のための投資もそれほど増やさない。為替差益はドルで資産を運用する国内金融機関も同様にして手に入れる。日本の大企業は空前の収益を獲得した。

一方、家計が円安で得をすることはあまり期待できない。手持ちの円が安くなるということはドルに対して所得や貯蓄が目減りしていることを意味する。日本はエネルギーも食料も輸入している。それら1ドル分を80円で買えたのに、125円出さないと手に入らなくなる。

政府はだいじょうぶだと言う。企業が儲けているのだから、賃金が上がるから心配するなと言っていた。

3.内部留保

労働分配率という言葉がある。企業の利益のうち、労働者の取り分を示す。円高のピークだった昨年、この労働分配率は66.1%と8年ぶりの低水準となった。企業の儲けは企業の内部留保として貯めこまれた。

昨年の企業内部留保は377兆円、4年連続で過去最高を記録し、昨年度は前年度比で6.6%増えた。この数年間で120兆円以上増えたことになる。企業の儲けは、期待したほど労働者に分配されはしなかった。

4.円高

流れは円高に転じ、最近1ドル=100円に迫った。1年ほどで25円近い円高だ。

それには理由がある。まずは日本の経常収支黒字の増大だ。経常収支は国内貯蓄と国内投資の差額に等しいから、企業も投資を増やさず家計も消費を増やさなければ経常収支黒字は増える。経常収支黒字は通貨高の材料だから円高になる。

次に「円は安全資産」という理屈がある。昨年来、世界経済のリスクがあれこれとても心配されるようになった。中国経済の減速やイギリスのEU離脱などがそれだ。すると比較的安全資産だと思われている円が買われるというのだ。なんといっても日本には1700兆円もの民間貯蓄がある。経常収支も黒字だし、皮肉なことに物価も上がっていない。

ここでアメリカが利上げを繰り返しでもすれば、金利差を材料に円を売ってドルを買うだろう。しかし、なにかと理由をつけてFRBは利上げを見送る。日銀の量的緩和も限界が見えてきた。国債を爆買いしなければ通貨供給量は増えない。もう2年もすれば国債を買おうにも市場に国債が残っていない。どうやら物価も上がらないだろう。円買いが進む。

5.海外投資

円安で儲けた大企業は円高になってさぞかし困っていることだろう。いや、そうでもない。1ドル=125円から1ドル=100円になれば、1億ドルの海外投資に125億円必要だったものが100億円で済むようになる。

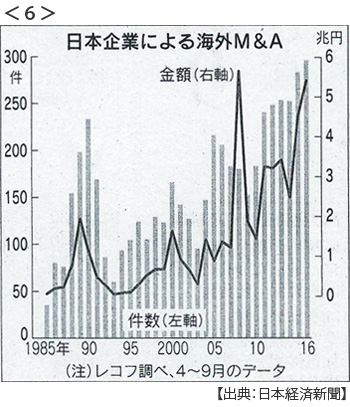

今週の「週間国際経済」だけを見ても、10月5日付、損保ジャパンが6500億円で米保険大手を買収、アサヒビールが英ビール大手を5000億円で買収。10月8日付、日本企業の海外M&A(企業合併・買収)過去最多の296件、金額ベースでも昨年同期比19%増の約5兆4000億円。

さらにホンダは昨年見送った中国新工場建設を決めた。これでホンダの中国での生産能力は国内と同水準になる。ホンダだけではない、日産も中国専用ブランドを立ち上げ、トヨタも広州市に新工場を建設する。

円安から円高へ、国内経済は素通りされてしまった。

6.企業は誰のもの

安倍首相は経団連や大企業に賃上げを要請する。たいそう儲かっているのに法人税率も大幅に下げてあげたのだから。

日本企業は日本経済のためにあるのではない。たしかに国民は日本企業が儲けたとか言えば喜び、外国企業に売り上げで負けたとか言えば悔しがり、株価が上がったとか聞けば株を持ってもいないのに得をした気がする。

トリクルダウン、大企業の儲けはやがては滴り落ちてくるだろうという期待からだ。1980年代くらいまでならそんなこともあった。しかし現在、日本の大企業はどうみてもグローバル企業ばかりだ。儲けは、さらに儲かるところに投資するだろう。

少子高齢化で保険に加入する若者が少なく保険料を受け取る高齢者が多い日本に保険会社は儲けをそこに投資するだろうか。若者のビール離れ、車離れ、誰でも知っていることだ。そこにビール会社や自動車メーカーが投資すると言って株主を納得させることができるだろうか。

財政政策も金融政策もグローバル企業に奉仕するのではなく、国内勤労者、納税者に顔を向けなないといけない。当たり前のことを言うなと叱られるかもしれないが、そうではない政策が、高い支持率を得ているのだ。

日誌資料

-

10/05

- ・英ポンド急落 31年ぶり安値 4日一時1ポンド=1.27ドル <1>

- EU単一市場へのアクセスと金融サービス「パスポート」を失うとの警戒感広がる

- ・欧州国債、利回り急上昇 欧州中銀の量的緩和、縮小観測

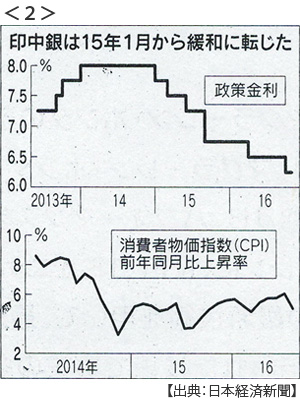

- ・インド、半年ぶり利下げ 政策金利0.25%引き下げて6.25%に <2>

- ・比大統領、止まらぬ暴言 関係国・市場が不信

- 米比合同軍事演習「最後になる 「オバマ、くたばれ」 政権幹部がすぐさま否定

- ・損保ジャパン、米保険大手買収 6500億円、成長基盤強化

- ・アサヒが英SABの東欧ビール買収提案 5000億円超で

-

10/06

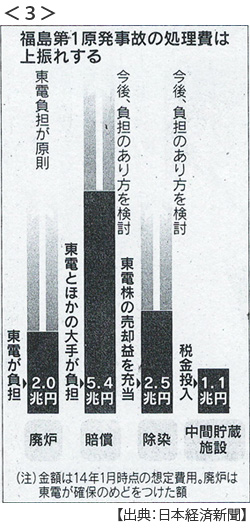

- ・福島廃炉費、負担が焦点 専門委員会が5日始動 国の追加支援浮上 <3>

- 廃炉費2兆円手当も兆単位で上振れ 賠償6.4兆円、除染4兆円

-

10/07

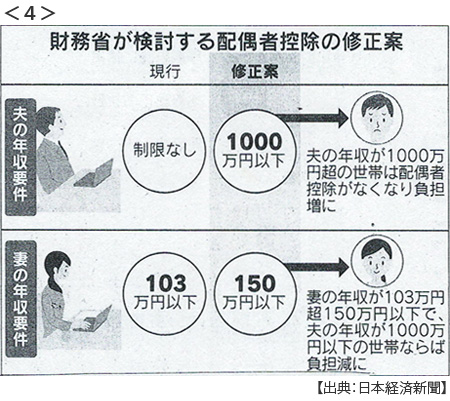

- ・配偶者控除廃止見送り 税制、本格論議前に 働き方改革、出足つまづく<4>

- 「女性活躍」はウソですか 官邸の慎重論根強く、解散風に散る

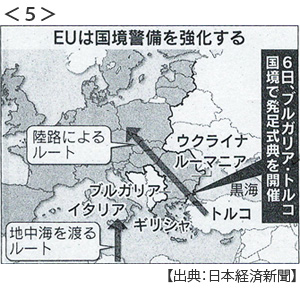

- ・EU「国境警備隊」発足 難民対策 加盟国任せを転換 <5>

- ・NY原油50ドル台に上昇 3カ月ぶり 円下落一時104円台

-

10/08

- ・米雇用15.6万人増に鈍化 9月市場予測(18万人)下回る 失業率5.0%に悪化

- 好調の目安20万人増を2カ月連続で下回り 失業率は3カ月ぶりに0.1%悪化

- ドル売りが優勢に 円、一時102円台にまで上昇 原油は一進一退

- ・G20財務相会議閉幕(6日、ワシントン)緩和頼みに警鐘 財政出動なお温度差

- ・日本企業海外M&A4-9月過去最多の296件 技術求めて先進国へ <6>

- 金額ベースでも前年同期比19%増の5兆4000億円 効率化へ事業売却も

- ・ポンド、対ドルで急落 2分で6% 一時1ポンド=1.18ドル

- 英メイ政権の介入主義を警戒 EU離脱交渉は強硬姿勢 金融政策、産業政策にも介入強める

- ・米、ミャンマー経済制裁解除 1997年以来19年ぶり 投資加速、民主化後押し

- ・米民主党へのサイバー攻撃「ロシア指揮」 米政府声明「大統領選を妨害」

-

10/10

- ・IMF「保護主義が脅威」 国際通貨金融委員会(IMFC)共同声明

- 「内向き志向の政策が世界経済の見通しを脅かしている」

- ・黒田日銀総裁、マイナス金利の深掘り「今は不要」

- 政府の経済対策の効果期待 大規模緩和継続は「大胆だが無謀ではない」

- ・不動産投資信託(REIT)不動産取得額で都心のシェア最低 割高感で敬遠

- 4-9月 東京23区8%減 全国シェアは33%(前年38%)

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。