今週のポイント解説(36) 10/12~10/18

情報の基礎 =経常黒字と円高=

1.宇多田ヒカル

以前から彼女の言葉には知的な響きを感じていた。あながちその学歴のせいだけでもないと思う。

先週の木曜日だった。夜のニュース番組ZEROで宇多田ヒカルが村尾キャスターのインタビューを受けていた。あら珍しいなとぼんやり聞いていた。すると、刺さる言葉に出くわした。記憶はもちろんおぼろげだが、おおむね次のようなやり取りだった。

彼女は今、ロンドンで暮らしているという。そこで村尾さんがEU離脱の国民投票について問う。宇多田、「(移民について)情報は溢れている」、「しかしそれら情報はその問題の基礎と結びつけては提供されない」、だから「情報とその情報の基礎と結びつけることは自分でやらなくてはならない」。

「情報の基礎」、か。まさかの「離脱賛成」だったイギリスの国民投票。直後のGoogle検索一位は「EUって何」だったという。そして、移民→テロという情報、EU離脱→移民抑制という情報、あるいはEU拠出金を払わなければ国民医療財源に使えるというデマ。これらはすでに移民社会であるイギリスについて、40年以上EU市場であったイギリスについて、その基礎から問われた情報ではない。しかしそれは大量に提供されていた。

「自分でやらなければならない」という宇多田ヒカルの言葉は自省なのか批判なのか、どちらとも両方とも受け取れた。ただ、そのことに対する強い警戒が、刺さる言葉となって届いた。

2.経常黒字は良い情報?

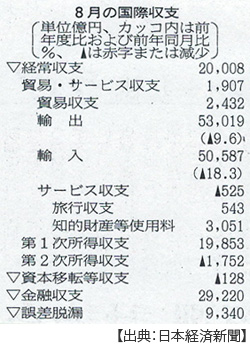

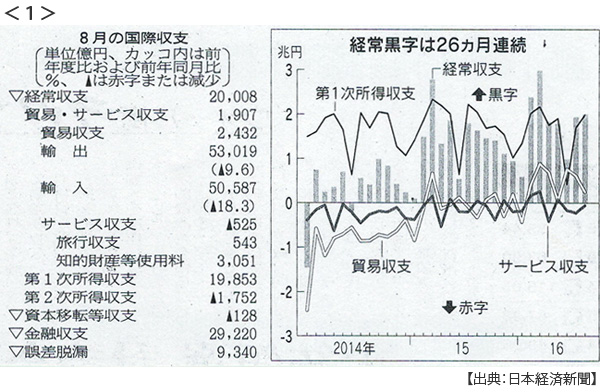

例えば今週の週間国際経済10/11、「日本経常収支黒字8月23%増の2兆円、9年ぶりの水準」、これはグッド・ニュースなのだろうか。日本の「黒字」が増えたのだからいい話に違いないと感じても不思議ではない。実際、金曜日の授業では受講していた経済学部3年生、4年生の大半はそう感じていた。

しかし彼らの大半は2年生までに間違いなく習っていることがある(習ったことは使わなければ永遠に眠ったままだ)。これがこの情報の基礎だから、おさらいをしておこう、それは

経常収支=(国内貯蓄)-(国内投資)

という恒等式だ。経常収支という対外バランスは貯蓄(S)と投資(I)という対内バランスのギャップに等しい、いわゆるISギャップと呼ばれるものだ。

単純化して考えてみよう。私たちは外から収入を得て外に対して支出をしているが、この対外バランス(帳尻)は自身の銀行口座などの出入り、つまり対内バランスに等しい。これが黒字だということは収入が支出に回っていない状態を表す。

だから日本経済の経常収支黒字が増えたということは、国内貯蓄と国内投資のギャップにおいて貯蓄超過が増えたということを表している。はたしてこれは望ましい状態なのだろうか。今月バイトが減ったので部屋に引きこもっておカネを使わなかったから、今月は黒字だ。彼に「景気がいいね」とは誰も言わない。

3.黒字は好きだが、円高は嫌い?

経常収支黒字は8月で26カ月連続だ。2年以上ものあいだ、投資より貯蓄が増えている。この情報の基礎をたどれば、「景気がいいね」とは誰も言わない。

8月の経常収支黒字額を押し上げたのは貿易収支だ。昨年8月の貿易収支は3292億円の赤字だったが、これが2432億円の黒字になった。これは、良い情報だろうか。まずこの情報をもう少し詳しく見てみよう。

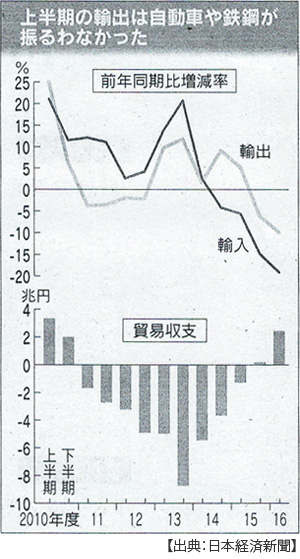

じつは輸出は9.6%減っている。しかし輸入額はそれ以上に、18.3%減っている。この傾向は定着している。例えば今年4~9月の貿易収支は2.5兆円の黒字になって、この黒字幅は東日本大震災前を上回っている。9月単月の黒字は4983億円と、8月の黒字の2倍の規模になった(10月24日付日本経済新聞)。

さて、貿易収支が赤字のあいだは支払いのためにドルが必要になる。手持ちの円をドルに替えれば円売りドル買いで円安になる。これが黒字になったということは手元にドルが残ったということだ。これを国内の支払いのために円に替えるとすればドル売り円買いで円高になる。

そう、経常収支黒字(貿易収支黒字も同じく)は外国為替市場では円高材料なのだ。そして今度はこの円高が輸出額を押し下げ、輸入額を減らしている。貿易黒字がさらに膨らめば、それがまた円高材料になるだろう。

円安は良い情報だと思っていた人が、経常収支黒字も良い情報だと受け止める。黒字も円安も好きなのだが、この人は情報をその基礎に結びつけていない「情報」を持っている。

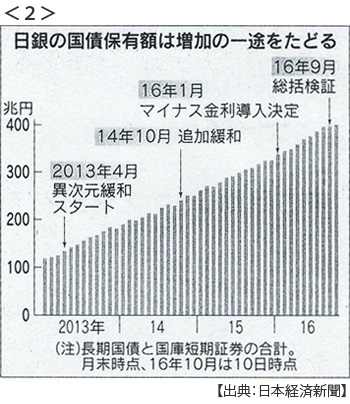

輸出も輸入も減り、国内投資も減っているならば、日本経済は縮んでいるということになる。膨らんでいるのは通貨供給量(日銀の国債保有残高)、財政赤字、そして大企業の海外投資だ。これが「情報の基礎」だろう。

基礎から情報をとらえれば、経常黒字を喜ぶのではなく、その黒字はなぜ日本国内で貯蓄が投資に回らいのか考え始めるための「情報」となるのだろう。

4.悪い円高、怖い円安

アベノミクスの旗印は「デフレ円高の克服」だった。残念ながらその見通しは暗い。現状の外国為替市場は円高材料がそろっている。そして円高は輸入物価の下落によって消費者物価を下押しする。

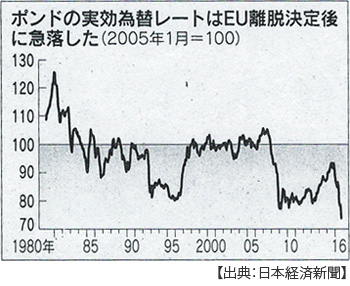

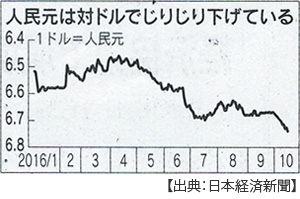

円高材料は貿易収支など実際の需要による売り買いだけではない。31年ぶりのポンド安、人民元も6年ぶりの安値をつけた。リスクを避けた投機マネーは比較的安全なドルと円に向かう。現在のリスクオフ局面ではドル高・円高が基調となっている。

円ドル相場では、第一に物価上昇率に開きが出ている。アメリカの物価が上がって日本の物価が下がれば円高ドル安になる。第二に、金利差が開かない。アメリカの金利が上がればドル高になるが、FRBは利上げをやるとしても年末に一回だけだろう。さらに、日銀は追加緩和を見送る姿勢だし、原油価格も大幅な下落は予想されていない。

市場では安全資産とされている円は買われている。そこで円安の材料となりうるのが日本通貨当局の円売り為替介入だ。これにアメリカは神経を尖らせている。アメリカは利上げはしたいが、それに伴うドル高は避けたい。米財務省は貿易相手国通貨政策分析で、日本を引き続き「監視リスト」に指定した(10月14日)。この指定は、経済制裁の検討材料になりうる。

つまり現在、円安転換を予想することは難しい。しかし予想が難しいことが起きるのが為替相場だ。そして、予想外の事態にはショックがともなう。

今、急激な円安へのシナリオを描くことは難しいばかりでなく、怖い。なぜならばそれは、安全だと見られていた円資産が、リスク資産だと見られて売り浴びせられるという想定だからだ。

日本国債。財務省は日本国債の含み損が米独の3~5倍になると試算している(10月17日付日本経済新聞)。国債金利が1%上がった場合(国債が売られて価格が下がった場合)、日本国債保有者が抱える含み損はGDPの13.5%に達するという。アメリカは4.2%、ドイツは2.5%だという。

日銀は買い支えられないだろう。アメリカの利上げがそのタイミングになるかもしれない。例えば中国(人民銀行)の今年1~8月の日本国債買越額が約9兆円になり、これは前年同期の3倍に膨らんだ規模だという(10月23日付)。アメリカが利上げをすれば米国債の価格は下落する。それを見越して日本国債に資金移動をしていると見られている。そして買われているのは短期債が中心だ。つまりいつでも資金シフトができるようにしている。

今週はこれくらいにしておこう。安倍政権がなぜ解散総選挙を急ぐのか、気になって仕方がない。その情報の基礎が、今週のテーマでなければよいのだが。

日誌資料

-

10/11

- ・日本経常収支黒字8月23%増の2兆円、9年ぶり高水準 <1>

- 原油安・円高で貿易黒字に 輸入18.3%減、輸出9.6%減で2432億円

- 対外直接投資は10年ぶり赤字 巨額買収が影響

- ・ロシア大統領「原油減産加わる用意」 OPECと協調探る

-

10/12

- ・米大統領選第2回テレビ討論会 貧しき政策論争 「ましな方」で選ぶのか

- ・第2次補正予算成立 経済対策4.5兆円 政府・与党、緩む財政のタガ

- ・日銀国債保有400兆円超す 異次元緩和(13年4月)前は130兆円 <2>

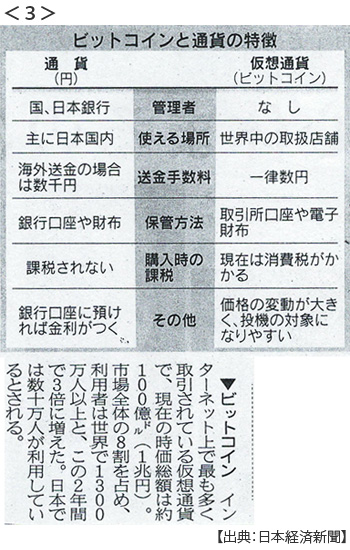

- ・ビットコイン、通貨と同じ位置づけに 取得時、消費税課さず <3>

- 財務省・金融庁、仮想通貨をモノやサービスではなく「支払い手段」と定義

-

10/14

- ・プミポン・タイ国王死去 88歳 在位70年、世界最長

- ・中国、輸出に急ブレーキ 9月10%減 前年同月比減は6カ月連続

- ・サムスン、新スマホ「ギャラクシーノート7」販売打ち切り

- 10~3月営業利益目減り3000億円

- ・ソフトバンク巨額ファンド サウジと250億ドル規模 IoTなどに投資

- サウジアラビア政府系ファンドと共同で サウジの脱・石油依存加速

-

10/15

- ・米財務省 為替報告書で日本を引き続き「監視リスト」に指定

- 円相場は「円滑に機能している」 中国・ドイツ・韓国・台湾にスイスも加わる

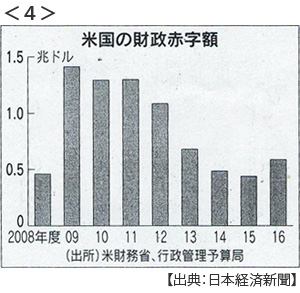

- ・米財政赤字5年ぶり拡大 16会計年度 61兆円、医療保険費用膨らむ <4>

- ・タイ経済、回復へ正念場 国王死去で停滞リスク 外資の信頼確保課題

- 軍事政権副首相、民政復帰に影響せず

-

10/16

- ・FRB議長「将来の景気後退には利下げだけでは対応できない」

-

10/17

- ・日本国債含み損大きく 財務省資産 金利上昇時に米独の3~5倍

- 国債金利が1%上がった場合、国債保有者含み損がGDPの13.5%に(米は4.2%)

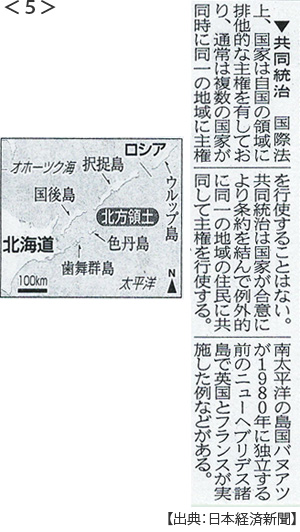

- ・北方領土に共同統治案 日ロともに主権行使 12月首脳会談で協議探る <5>

-

10/18

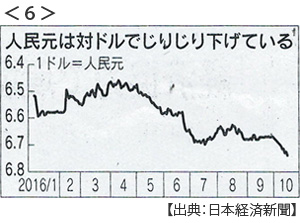

- ・人民元6年ぶり安値 17日1ドル=6.74元 当局、ドル売り介入抑制か <6>

- ・ホンダ、中国に新工場 小型車回復で凍結一転 日本勢、再び投資拡大

- ・増税再延期法案審議入り 消費税率10%への引き上げ2019年10月に

- 軽減税率、住宅購入の優遇制度、インボイス導入など軒並み先送り 今国会成立めざす

- ・FRBフィッシャー副議長「物価目標近づいている」利上げに意欲

- 投資や雇用の過熱を容認する「高圧経済」に否定的 イエレン議長とのズレをうかがわせる

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。