今週のポイント解説(39) 11/02~11/08

トランプ・リスク(その2)

1.なぜ「まさか」は繰り返されるのか

民主主義を尊ぶイギリスとアメリカで「まさか」が連続した。なぜ「まさか」は起きたのか、なぜそれを「まさか」だと思っていたのだろうか。信頼していたなにかが崩れていく音が聞こえる。

何を信頼していたのだろう、そのひとつは、「情報」だ。出来事が「まさか」であったのであれば、その最もわかりやすい理由は、事前の情報と反対の結果が出たということだ。世論調査は、完全に信頼を失い、敗北した。

それにしても、だ。その情報が示す見通しは極めて不透明だった。離脱か残留か、クリントンかトランプか、数字は最後まで拮抗していた。わからないからこそリスクだったのだ。「隠れ離脱」や「隠れトランプ」の存在も早くから指摘されていた。反移民やトランプ支持は面と向かって言いにくいからだ。だから電話調査とネット調査では結果が変わる。

したがって、どうやら我々はそれほど情報を、正確に言えば大手メディアを信頼していたわけでもなかったのだ。情報が不透明でありながら結果に対して「まさか」と感じる、その背後には何があったのだろうか。

なんとなくであれ信頼し、そして崩れていったものは「規範」、ではないだろうか。大げさに言えば「普遍的価値」とか「理性」とか。ときの情報を超えて、そんなことは起こらないと信頼していたものがあったがゆえに、それが起きたとき「まさか」と感じるのではないだろうか。

あのイギリスが、モノ・カネの移動の自由を捨ててまでヒトの移動の制限を選択するなんてありあえないと。あのアメリカが、人種差別、性的差別、選挙結果軽視、これでもかとばかりに反知性で塗り固めたような人物を、大統領に選ぶなんてありえないと。

それを知識人の奢りと切り捨てるのは危険だ。こうした規範は中等教育までに育まれる。思い付きのようなイギリスの国民投票とは違って、アメリカ大統領選挙は「民主主義の最高のお手本」だとされてきた。だから大統領は立派な人物なんだよと、子供のころからそう教わらなければ移民による連邦国家は維持できなかった、はずだった。

そうした「規範」に対する信頼が崩れたのだとしたら、それこそが最大の「トランプ・リスク」なのかもしれない。

2.市場変動リスク

選挙結果が出始めると金融市場は異常なボラティリティ(変動幅)で乱高下した。インデックスで見れば下げて戻ったということになる。テレビでは「トランプの就任あいさつで安心したのでしょう」とか呑気なことをしゃべっていた。実際は、多数の投資家は失ったのだ。資金力のある少数が空売りをして、下がった銘柄とは違うものを買い戻したのだ。損失と利得の格差は甚だしい。

結果が「まさか」だからリスクを避けて売りが売りを呼んだ。外為取引の主役は今やAI(人工知能)だから一斉に同じ判断をする傾向が強い。元に戻れば安心なのか、とんでもない、次のリスクが膨らんでいる。

株安、ドル安・円高のあとには、それまではあまり材料とならなかったトランプ大統領の政策が注目されるようになる。できもしないことを叫ぶ「暴言」ではなく、やりそうなこと、できそうなことが材料になる。それはあまたポピュリスト政治家の例に漏れず、はやりあからさまな「バラマキ」だった。

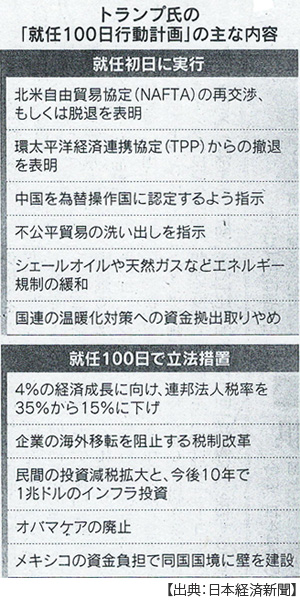

法人税率を現行35%から15%に減税する、前例のない1兆ドル規模のインフラ投資をする。これらを就任100日で立法措置を済ませるという。そして上下院とも共和党が過半数を維持した。だからこのバラマキは暴言ではなさそうだ、と市場は見た。

NY市場では「トランプ銘柄」に買いが殺到した。建機のキャタピラーなどが代表的な例だ。資本規制も撤廃するというから金融銘柄が買われた。クリントンならば薬代は引き下げられていたはずだからその反動で製薬株が買い戻された。

そして減税してばらまくのだから財政赤字は拡大するだろう。アメリカ長期金利は跳ね上がった。それまで安全資産だった米国債から株式への資金シフトが起きる。同時に日米金利差が拡大しドル高・円安が大幅に進んだ。

このありさまを「トランプ・ショックから市場は落ち着きを取り戻した」と評論する人は、利害関係業界人か、あるいはそれを鵜呑みにした素人に違いない。

3.海外資金逆流とインフレ圧力

政策が実行される前に、市場は思惑で動き始める。2%を超える米長期金利は新興国リスクに投資するインセンティブを失わせる。さらにトランプ氏は海外資金をアメリカ国内に戻すときの税率を5%下げると約束している。

ドルは買われ、円安は進み、それが材料になって日本株が急騰する。だから業界アナリストは前言を平気で覆してトランプ大統領誕生は米景気にプラスだと合唱し始める(きっとクリントンが勝っていても何か理由をつけてそう言っていただろう)。

ゼロ金利と異例の量的緩和で世界に吐き出された緩和マネーの逆流が起きている。これにトランプ政策の目玉である関税引き上げと移民制限が実施されればアメリカ経済のインフレ圧力は一気に高まる。そうなれば(そうなると思えば)FRBは利上げに踏み切りやすくなる。この利上げ観測がまたドル高を促す。

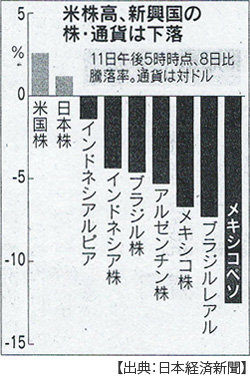

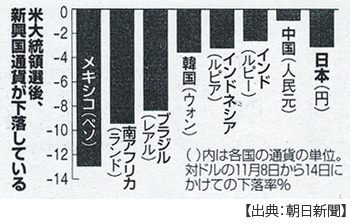

これは新興国からの資金流出とうらおもてだ。ドル高は円安だけではない、人民元は8年ぶりの安値を付けた。メキシコ、ブラジルなど中南米およびインドネシアなどでは株・通貨・債券が売られるトリプル安が起きている。

そう、急激なドル高は世界経済にとって大きなリスクだと見られていた。それだけにFRBは利上げに慎重にならざるをえなかったのだ。資金流出国では自国通貨防衛のために外貨準備を費やす。これが枯渇すれば通貨危機に陥る。利上げで対抗すれば景気を下押しする。景気後退と通貨安インフレが同時発現しかねない。そうでなくても新興国の民間債務は危険水域に達している。この債務の大半はドル建てだ。ドル高は借金の膨張を意味する。

アメリカにとってもドル高・インフレ・高金利は間違いなく経済成長を阻害する。新興国経済危機は当然にしてアメリカ経済にも波及する。

トランプ支持率は中西部の工場集積州で圧倒的だった。製造業従事白人層が大票田となった。アメリカが雇用拡大を続けるなか、製造業雇用は大幅に減少している。つまり彼らは失業するか賃金をカットされてきた。その不満に火をつけて憎悪にまで高め、これまで投票に行かなかった彼らを動員することに成功したのがトランプ流選挙対策だった。

先週のポイント解説で、クリントンになればその憎悪を背負うと書いたが、もちろんトランプ大統領は自ら掘り起こした憎悪の怪物から逃れることはできない。

ドル高、新興国経済減速によるアメリカの輸出不振は、この製造業部門を直撃する。裏切られた憎悪ははるかに恐ろしい。ドル高は、したがって「トランプ円安」は政治的に持続できない。そうなればすべての経済政策の見直しが必要になってくる。その反動もまた、トランプ・リスクであるに違いない。

4.反グローバル

だからトランプ氏は徹底的に保護主義を訴えた。自由貿易がアメリカの雇用を奪っていると叫んだ。TPPはもちろん、NAFTA(北米自由貿易協定)の見直しにまで踏み込んだ。その勢いは安全保障政策におよぶ。海外駐留米軍維持費負担などがその典型だ。

ポピュリストの条件は単純な「わかりやすさ」だ。内向きな孤立主義で「米国第一主義」を塗り固めなければならなかった。それを識者はそろって「反グローバル化の動き」だと言う。はたしてそうなのだろうか。

少しでも冷静になって考えればわかることだが、アメリカ製造業の雇用を奪っているのは自由貿易でも移民でもない。やり玉に挙がっている中国も日本も韓国も、持続的に輸出は減少し続け、なかでも対米輸出は顕著に減ってきている。そして国際的競争力を失っているアメリカ製造業をそれなりに支え、サービス部門の雇用もまた支えているのは移民増大による内需の堅調さだ。

むしろグローバル化は後退している。世界貿易は伸び悩んでいる。今年の伸び率は1%台、これはリーマンショック直後2009年以来の低水準だ。アメリカと日本と中国と韓国そしてEUなどとの通商交渉が「内向き」潮流のために停滞しているからだ。なによりGDP規模世界第1位、第2位である米中経済関係が後ろ向きだからだ。

憎悪を生み出す格差の原因は、海外にではなくアメリカ国内の分配システムにある。トランプ氏はエスタブリッシュメントを攻撃しながらそれをグローバル化と結びつけることによって、自らもまた既得権益者であることを隠ぺいすることに成功した。

耳をふさぎたくなるほどの人種差別、性差別発言は、残念ながら極めて効果的だったということになってしまった。しかし移民が建国した「人種のるつぼ」アメリカ。世界基軸通貨ドルを発行するアメリカ。不公平なほどグローバル化の利益を享受してきたアメリカ。そのアメリカにおいて反グローバル化だけで多数の支持を得ることはできない。

大統領選を通じてアメリカで起きている事態は「反グローバル化」ではなく、いうならば「アンチ・ダイバーシティ(diversity:多様性)」だったのだと思う。リーマンショックの混乱の中でアメリカ民主主義は「黒人初の大統領」とともに、そして今回は「女性初の大統領」とともに、差別なき多様性の受容によって社会統合を維持しようとした。

このリベラルの智恵に真っ向から対抗し、アメリカは白人社会であり米国第一主義は白人男性第一主義であると扇動したのがトランプ候補だったのではないだろうか。

そして彼は候補者として勝利したが、しかしこの勝利は統治者としての彼にとって足枷になるだろう。

トランプ候補は経営者として成功した、だから彼の経営手腕に期待するといった類の評論に出くわすことがある。どこの経営者が、会社組織内に憎悪による対立を持ち込むことでより効率的なマネジメントを目指そうとするというのだろうか。ましてや「分裂」はアメリカが抱える、そして最も恐れている病なのだ。

トランプ大統領にとって最大のリスクはトランプ候補なのだ。そして「憎悪による分裂」こそが、世界にとって何より警戒するべきトランプ・リスクなのだ。

日誌資料

-

11/02

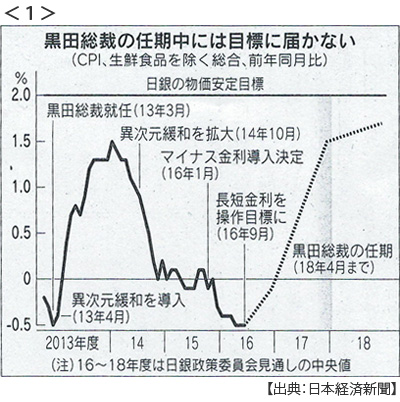

- ・日銀金融政策決定会合(1日)「物価2%」先送り 日銀頼み限界 <1>

- 黒田総裁、デフレ払拭「相当な時間」 任期中(18年4月)は困難

- ・税収7年ぶり前年割れ 上期4.8%減 補正予算財源制約も

- 法人税46.9%減3135億円 所得税4%減7兆4775億円 消費税6.9%減4兆3076億円

- ・トランプ氏、支持率逆転 ワシントンポストとABCテレビ世論調査

- NY株、1か月半ぶり安値 日経平均一時300円超下げ

- ・米新車販売減続く 10月4.4%減、3カ月連続の前年割れ 頭打ち感強まる

-

11/03

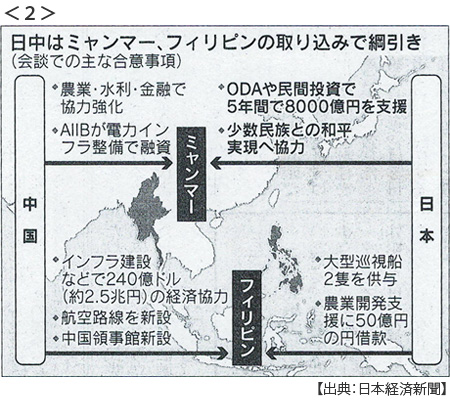

- ・ミャンマー支援8000億円 安倍首相、スー・チー氏と会談(2日東京)<2>

- 「東南アの要衝」へ布石 スー・チー氏を厚遇、中国に対抗 透ける実利路線

- ・改憲、賛否が拮抗 日経世論調査 憲法公布70年 「改正すべき」44%

- 30代は改正55%、現状維持30% 70代以上は改正31%、現状維持50%

- ・日本への逆輸入縮小 海外現地法人売上高比率が12年ぶり低水準

-

11/04

- ・米、追加利上げ見送り(2日FOMC)来月の可能性示唆

- ・EU離脱に議会承認必要 英ロンドン高等法院判決 交渉入り大幅遅れも

- 司法判断に英政界懸念 「総選挙で再び民意を」残留派の勢い復活も

- ・韓国大統領支持率、歴代最低5% 国民向けに談話「捜査応じる」

- ・パリ協定(地球温暖化対策)4日発効

- 米中はじめ94か国・地域が批准 日本は発効時期見誤り手続き遅れる

- ・英インフレ見通し2.7%(イングランド銀行)従来の2.0%から大きく引き上げ

-

11/05

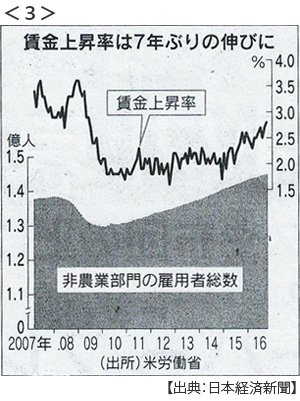

- ・米賃金7年ぶり伸び 10月2.8%増 雇用増(16万人)が押し上げ <3>

- 製造業は3カ月連続で減少も利上げ後押し 中間層の収入は増えず格差拡大

- FRBフィッシャー副議長 利上げ「条件さらに整う」

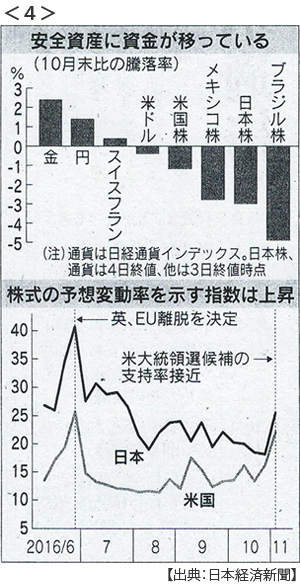

- ・投資マネー安全志向に 「トランプ大統領」強まる警戒 <4>

- 金や円上昇、株は急落 米株(S&P500種)36年ぶりに9日続落 ダウ、7日続落

- ・TPP、衆院委で強行可決 8日にも衆院通過 民進・共産は抗議

-

11/06

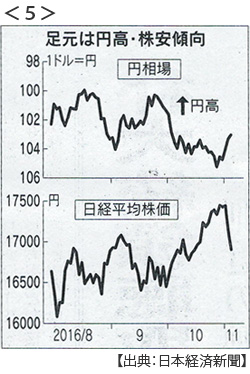

- ・米大統領選目前 市場、円高・株安を警戒 <5>

-

11/07

- ・円相場動かす主役交代 資金供給量から金利差へ 米金融政策次第で円高も

- ・日銀保有ETF(上場投資信託)、10兆円超 10月末 「官製相場」様相強まる

-

11/08

- ・FBI政局、突然の幕 「クリントン氏メール訴追求めず」再捜査わずか8日間

- 大統領選予断許さず リスク回避ひとまず和らぐ NY株一時300ドル高 円安・日本株高

- ・中国の輸出10月7.3%減 7カ月連続、外需不振続く

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。