今週のポイント解説(41) 11/16~11/22

TPPと保護主義

1.アメリカのTPP離脱

11月21日、トランプ次期米大統領はTPP(環太平洋経済連携協定)について、来年1月の大統領就任初日に「離脱を(関係国に)通告する」と明言した。誰もこれには驚かなかったことだろう。

大統領としての優先政策課題をインターネット動画で一方的に発信するスタイルなどにはいまだ戸惑いを感じるが、そこが「トランプ流」だといえる。つまりほとんどの政策課題はあいまいにしか語られない。しかしメディアの質問にさらされる余地はない。

メキシコ国境の壁やイスラム教徒の入国禁止についてはかなりトーンダウンした。地球温暖化に関するパリ協定やオバマケア、NAFTA(北米自由貿易協定)などについてはほとんど言及せず先送りにした。これだけでは何も言っていないに等しい。

そこで、トランプ氏の公約の中で実現する可能性が最も高く、かつ「らしさ」をアピールできるものがTPP離脱だった。トンランプ候補が有権者たちに訴え続けた「米国第一主義」、それは「産業と雇用を取り戻す」という約束だった。そしてTPPはそれを「ぶち壊す可能性がある」から離脱し、「代わりに公平な2国間通商協定を目指す」といえば、それで雇用を取り戻すことができるかどうかはさておき、筋が通る。

そもそもアメリカ議会、とくに共和党はTPP協定の議会承認手続きを始めることにすら反対してきた。TPP推進の主役だったオバマ大統領自身が任期中の議会承認を断念していたし、新しい大統領が提案しなければ、議会が審議を勝手に進めることはありえない。

もちろんトランプ氏はTPPがなんであるかを知らない。TPP協定条文案は国家機密だ。議員は閲覧することはできるが内容を他言することは禁じられている(日本の議員なんざ閲覧すら禁じられている)。

だからトランプ氏はいずれTPPはアメリカにとってけっこう「お得」な協定だと気がつくかもしれない。気がついても、気にしないだろう。有識者や市場関係者がそろって「TPPは死んだ」と語るには理由のあることなのだ。TPP離脱は政治的に譲れない公約だ。「翻意」は支持者に対する決定的な裏切りになる。

2.翻意を期待する日本

「ポイント解説」でTPPを取り上げるのは本当に久しぶりだ。最後にアップしたのが昨年11月17日だった。主な関連ページにリンクできるので関心のあるかたは読んでいただければありがたい。

だから1年以上TPPについて書いていないことになる。言い訳に聞こえるかもしれないが、それだけTPP問題には進展がなかった。漂流していたとも言えるだろう。

安倍政権にとってTPPはアベノミクス成長戦略の「目玉」だ。異次元緩和効果の限界が指摘される中、どうしても実現したい課題だっただろう。実際今年4月中の関連法案国会通過を目指していた。7月には参議院選挙がある。与党はTPPを争点にして得はしない。ところが担当大臣の甘利氏が金銭授受疑惑で辞任、TPP特別委員会の西川委員長がTPP暴露本を出版しようとしたなどなど、内輪のゴタゴタで話が進まない。

そうしているうちにアメリカ大統領選挙候補者の政策が出そろいはじめてきた。主要候補でTPPを支持しているものはいない。日本のみならず関係国は様子見を決め込むようになる。TPPは参加12か国GDPの85%以上を占める6か国が国内手続きを終えなければ発効しない。つまりアメリカ抜きではなにも始まらないからだ。

ところが11月になって日本国会のTPP審議は急加速する。まともに審議された記憶が残らないまま、11月8日の米大統領選投票日を挟んでTPP承認案および関連法案は4日に衆院特別委員会で可決され、10日には衆院本会議で採択された。

そして17日には安倍首相はなんと就任前のトランプ氏とトランプ氏の自宅で異例の会談をした。まだあと2カ月近くアメリカ大統領はオバマ氏なのに。そのまま19日にはペルーの首都リマで開かれたTPP参加国首脳会議に合流してTPP批准手続き推進を関係国に呼びかけた。

安倍首相は「各国の取り組みにより米国でもTPPの意義の理解が進むことを期待している」とも強調したと伝えられている(11月21日付日経)。トランプ次期大統領の「翻意」(=公約破り)に期待しているのだろうか。

その記事の解説は続く。日本政府のTPP対策本部幹部は「発効が2年後か、3年後か分からないが、現状維持ができれば今はそれでいい」と語ったという。次善の策は「発効せず、死にもしない状態」を醸成することだ、らしい。

はたしてそうだろうか。たしかに安倍政権にとってはそうかもしれない。TPPはアベノミクスの目玉であるばかりではなく、集団的自衛権を容認する安保関連法案成立の背景ともなっていた。オバマ政権の「アジア重視」リバランス戦略と絡ませて、日本の通商戦略は安全保障戦略とリンクされてきた。TPPのとん挫はこうした「中国の台頭を封じ込める」という基本構想そのものが問い直されることになりかねないからだ。

しかし、TPPの生かさず死なさず現状維持作戦は、むしろ日本の孤立をもたらすリスクを生む。

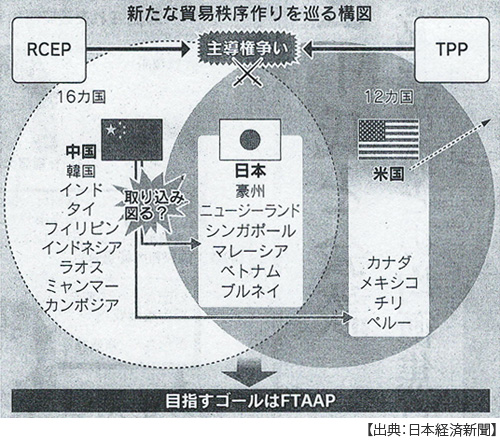

3.中国は主導権をとれるのか

TPP参加国首脳会議に続いて同じくリマで20日からAPEC(太平洋経済協力会議)首脳会議が開かれた。日本経済新聞のリマ会議関連の見出しを拾えば「中国、切り崩し工作」、「主導権争い中国前面に」とTPPの手詰まり感と中国の巻き返しを裏表に描くものが多かった。

たしかにアメリカのTPP離脱によって中国は一息つくことができるだろう。なんといってもそれは「中国」を意識したものだったからだ。昨年10月5日、オバマ大統領は声明を発表し(この日、TPPの大筋合意が発表された)、「中国のような国に世界経済のルールを書かせることはできない」、「我々がルールを書く」と語った。念のため、そう語ったのはトランプ氏ではなくオバマ氏だ。

リマでも習近平外交は活発だった。中国アジア外交のアキレス腱は「南シナ海」だ。この問題で習氏は最も緊張関係にあるフィリピン、ベトナムと領土権争いの「棚上げ」を呼びかけた。ドゥテルテ比大統領はこれに対して「中国とは永遠の兄弟」と応えたという。 ベトナムのチャン国家主席は4月に選出されたばかりだが、習氏との初会合直前にベトナム政府はTPP承認手続きの中断を決めている。これまでベトナムのTPP参加動機は、通商戦略というよりも中国に対抗する政治的理由が強いと説明されてきた。

また習氏はロシアのプーチン氏との会談でアジア太平洋自由貿易圏(FTAAP)実現を「両国で推進しよう」と呼びかけ、これを聞いたドゥテルテ氏が「中ロが新たな秩序をつくるなら、真っ先に加わるだろう」と発言したとう。日経の見出しも的外れではなさそうだ。

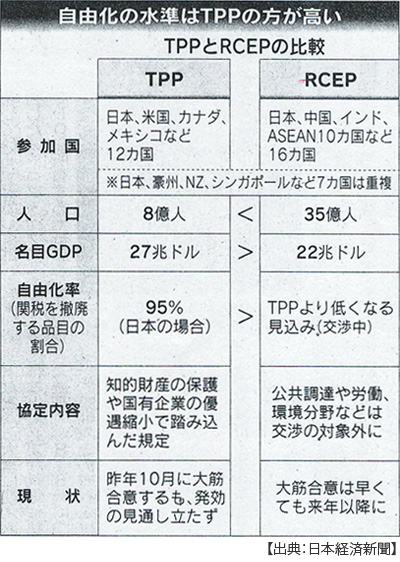

TPPの対抗馬として常に比較されてきたのがRCEP(アールセップ:東アジア地域包括的経済連携)だった。両者の参加国には日本を含む7か国が重複しているが、TPPに中国は参加せず、RCEPにアメリカは含まれていない。どちらも併せてAPECを基礎にすればFTAAPとなる。

しかし結論から言えば、現状では中国はRCEPはもちろんFTAAPもその構想の実現を主導する意思も能力もないと思う。TPPが事実上とん挫したならばなおさらだ。

さかのぼること9月8日、ラオスの首都ビエンチャンで東アジア首脳会議が開かれた。ここでASEANと日中韓などは早々とRCFPの年内大筋合意を正式に断念している。これで交渉妥結目標の延長は2回目、しかもこのときの首脳会議共同声明では次の目標時期を一切示さなかった。

TPPとRCFPの間には「ドミノ現象」が指摘されてきた。TPPが進展すればRCEPも推進されてきた。今はドミノが逆回転しいわば負の連鎖が懸念されている(9月9日付日経)。

さらに中国のFTAネットワークはASEAN、韓国、オーストラリア、ニュージーランド、チリ、ペルー、つまりTPP、RCEP参加国のうち日本とNAFTA(アメリカ、カナダ、メキシコ)を除くすべての国とすでにつながっている。中国にとって広域経済圏形成の世話を焼かなくとも、残る日本やアメリカと腰を据えて2国間交渉に臨めば済むことだ。

さて、この立場はアメリカも同様なのだ。TPPがなくなってもアメリカは中国と日本を相手に2国間通商協定を結べば事実上の広域経済圏を形成することができる。

だから、日本の孤立が心配なのだ。日中韓FTA交渉も中韓だけで合意してしまっている。韓国はアメリカともFTA関係だ。先の絵図から日本の立ち位置を冷静に眺めてみよう。TPP仮死状態を維持すればよいというものでないことがわかるだろう。

4.為替操作国

日本にとって心配事は広域経済圏形成から孤立するということだけでは済まない。アメリカのTPP離脱は、アメリカ保護主義台頭の氷山の一角に過ぎない。

トランプ氏は選挙運動中、中国製品に45%の関税を課すと叫んで喝采を浴びたことは有名だ。もちろんそんなことはできないだろう。明確なWTO(世界貿易機関)協定違反だし、もし断行すれば報復関税を食らうだろう。なによりアメリカ企業にとってもアメリカ消費者にとっても大変な負担となってしまう(いまさらだが、そんな戯言が支持されたのだ)。

ただ、戯言とばかり言ってられないリアルな想定がある。それが「為替操作国」指定だ。米財務省は貿易相手国に関する半期ごとの分析を行い、対米貿易黒字の大きい国を「監視リスト」に挙げる。これは今年4月に初めて為替報告書で公表された。

リストは①対米貿易黒字が年200億ドル超、②経常黒字がGDP比3%超、③為替介入による外貨買い(自国通貨売り)がGDPの2%超、このうち2条件に該当すれば指定される。3条件すべてに抵触すれば、なんと「経済制裁」の検討に入るというのだから恐ろしい。

日本は①対米貿易黒字は676億ドル、②経常黒字の対GDP比は3.7%と2条件をはるかに超えている。リストにはもちろん中国、ドイツ、韓国も入っている。今は「トランプ円安」が進んでいるから、日本が為替介入にでることはない。人民元も下落しているがドル高市場を反映しているもので、むしろ中国は資本流出の規制に向かっている。

しかし保護主義者トランプのアメリカでドル高が進めばアメリカの貿易赤字が拡大することは避けられない。保護主義者の扱いにくいところはその赤字を黒字国の責任にすり替えて報復しようとすることなのだ。

このまま円安ドル高が進んでも貿易摩擦は避けられないだろうし、かりに円高に転換しても日本は監視リスト2条件を下回ることはない。極度な円高進行を食い止める手段として為替介入が必要になったとき、それがGDPの2%(=約10兆円)に達すれば、アメリカは経済制裁を検討し始めるのだ。

5.現状維持は危険だ

生かさず死なせずTPPで安倍政権はいいのかもしれない。しかしそれは危険だ。何かを変えなければ、何かを始めなければならない。それで安倍政権の基本構想の変更が必要ならば直ちに変更すればよい。

そもそもTPPは「行き過ぎた自由主義」だった。例外なき最高水準の自由化を謳っていた。「自由化」とは「政府の保護」を撤廃することを意味する。しかし政府の保護がなければ生き残れない産業が存在し、その産業が生き残れなければそこに従事する労働者の生活は破壊される。バーニー・サンダース民主党大統領候補は選挙後にこうコメントしている。「トランプが利用したのは、いくら働いても賃金が下がるばかりだという単純な事実だ」と。

市場から政府の存在感が極度に小さくなれば、大企業の暴走が避けられない。TPPに含まれる毒素の最たるもののひとつはISD条項だ。これは多国籍企業が不利益を受けたと外国政府を訴えることができるというものだ。どこに訴えるかといえば国際投資紛争解決センター(ICSID)は世界銀行の傘下組織で、アメリカ企業はこのICSID訴訟で負けたことがない。そしてISD条項は合意されれば国際条約だから国内法より上位に位置する。

行き過ぎた自由主義は、弱者を強者から守る存在を失ってしまうのだ。これは憶測だが、アメリカのTPP離脱を喜んでいる参加国もありうると思う。マレーシアは政府調達問題でベトナムは国営企業問題でずいぶんと苦しむことが予想されていた。

TPPに比べてRCEPははるかに緩やかだ。例外、聖域だらけだし自由化水準もたいして高くない。中国と韓国のFTAやそれぞれとASENのFTAも似たり寄ったりだ。見ようによればそれら経済連携協定は、自由化協定というよりも「何を保護するのか協定」かのごとくだ。

それでも国際分業の利益は増進するだろう。それすらなくともこれまでも東アジアの国際分業体制は進展してきた。

そもそも第二次世界大戦後の貿易自由化は戦前の高度なブロック経済関税の克服から始まった。ケネディ・ラウンドや東京ラウンドでの関税引き下げ交渉は現在と比較にならないほどの高関税を対象にしてきた。ウルグアイ・ラウンドまでは農産物は例外だった。

何を自由化し何を保護するのか、それを決めるのはその国の主権者だ、議会であり、民主主義だ。けっして黒く塗りつぶされた協定文で審議し、与党単独で採決する類のものではない。そうした行き過ぎた自由主義が排外的な保護主義を(あるいはその仮面を)生んだのではないのか。

本来の望ましい反グローバル運動は、多様性を尊重するがゆえの、寛容で協調的な相互依存を再構築する方向を目指さなければならない。

TPPのとん挫は、アジア通商関係進展の行き詰まりを示すものではない。TPPではない、より望ましい関係を再検討する始発点としなければならない。中国にはその意思がなく、中国単独ではその能力もない。

問われているのは、望ましい方向に動き出すべき日本の態度なのだ。

日誌資料

-

11/16

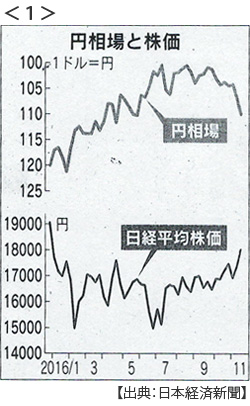

- ・円安、一時109円台 NY株、4日連続で最高値

- トランプ相場で明暗逆転 金融・インフラ株上昇、ITや日用品は軟調

- ・三浜号機、運転延長認可 規制委、老朽原発(稼働40年)で2例目

-

11/17

- ・日銀、国債を無制限購入 緩和新枠組みの利回り指定で金利上昇けん制

- 試される「劇薬」 黒田総裁「米金利上昇しても日本の金利上昇も容認するわけではない」

-

11/18

- ・イエレンFRB議長が議会証言(17日)米利上げ「比較的近い」来月を示唆

- 米利上げペース加速の可能性 米ドル全面高、実効為替レートが13年半ぶり水準

- ・人民元安リーマン前迫る 10日連続下落、1ドル=7元視野

- ・円下落、110円台に 日経平均、一時1万8000円回復 米利上げ観測で <1>

- ・安倍首相「信頼築けると確信」トランプ氏と初会談

- 異例、異例、異例 就任前・場所が自宅・家族同席・米政府の関与見えず

-

11/19

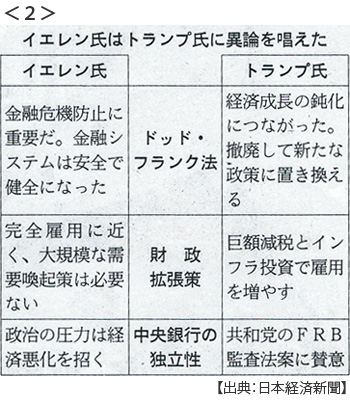

- ・イエレンFRB議長、財政支出拡大に異論、警戒強める <2>

- 大規模な需要喚起策が必要なわけでなはい 金融規制改革法の撤廃にも強く反対

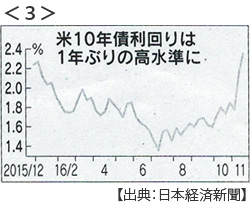

- ・米長期金利が急上昇 一時1年ぶり高水準 世界市場に波及 <3>

- 国債、消えるマイナス金利 日欧、インフレ期待で

-

11/20

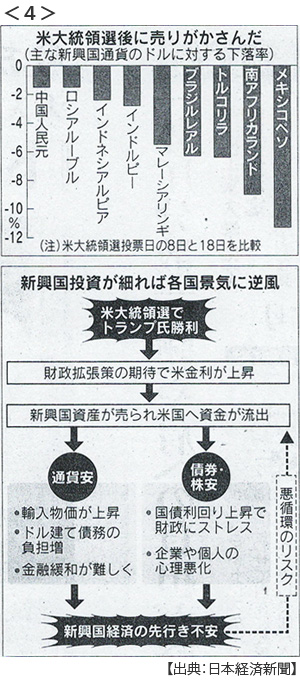

- ・新興国通貨安、景気に影 投資マネー米に流出 <4>

- トランプ相場、米長期金利急騰 メキシコペソ、トルコリラなど軒並み下落

- 輸入物価上昇、消費弱める 各国の金融政策に制約

-

11/21

- ・TPP(環太平洋経済連携協定)12か国首脳会合(19日リマ)トランプ氏を警戒

- 存続へ協調演出 安倍首相、手続き推進呼びかけ 中国は切り崩し工作

- 習氏、ペルーで首脳外交 フィリピン、ベトナムに「南シナ海棚上げを」

- ・APEC(アジア太平洋経済協力会議)首脳宣言採択「保護主義に対抗」(20日リマ)

- アジアの貿易岐路 議論消化不良 主導権争いで中国前面に、日米が孤立も

- ・貿易黒字2カ月連続 10月4962億円 原油安で輸入減 輸出も10.3%減

-

11/22

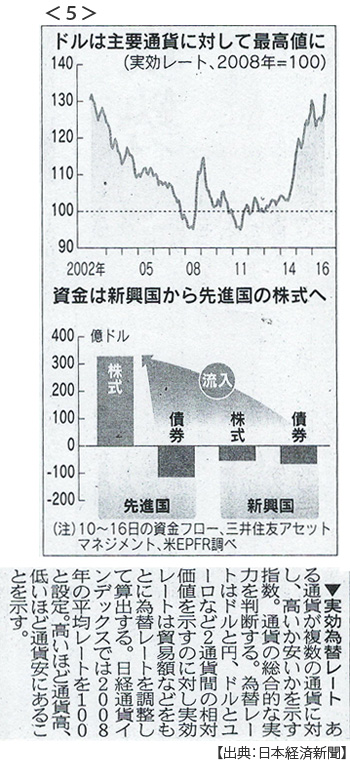

- ・ドル1強 マネー集中 新興国からは流出 円下落111円 <5>

- 米長期金利2.36%、大統領選前と比べて0.5%超上昇

- 8日比で円相場6円強下落、日経平均5%上昇、米株上昇率(3%)を上回る

- ・日本車、北米販売が減速 トヨタは5年ぶり前年割れ

- ・プーチン氏、共同経済活動に意欲 訪日直前のけん制

- 安倍首相との会談内容、異例の公表 日本政府、真意見極め

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。